|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 2. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ

Порядок составления бухгалтерской отчетности Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Минфином РФ[3]. Министерства и ведомства РФ, республик, входящих в состав РФ, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для организаций системы по согласованию соответственно с министерствами финансов РФ и республик, входящих в состав РФ. Организация составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество производств, хозяйств, иных структурных подразделений, а также филиалов и представительств, выделенных на отдельный баланс и не являющихся юридическими лицами. В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории РФ и за ее пределами, в порядке, устанавливаемом Минфином РФ. Централизованная бухгалтерия, обслуживающая организации, составляет бухгалтерскую отчетность, в которой отражаются состав имущества этих организаций и источники его формирования. Министерства, ведомства и другие федеральные органы исполнительной власти составляют сводную бухгалтерскую отчетность по организациям, по которым на них возложены координация и регулирование деятельности. Объединения юридических лиц, созданные на добровольных началах организациями (союзы, ассоциации), составляют сводную бухгалтерскую отчетность в порядке, установленном в учредительных документах этих объединений. Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно. Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета. Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить. Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных[4]. Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления. Нерабочий (выходной) день, сроком представления отчетности считается первый следующий за ним рабочий день. Бухгалтерскую отчетность подписываютруководитель и главный бухгалтер (бухгалтер) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерскую отчетность подписывают руководитель этой организации и специалист, ведущий бухгалтерский учет. Порядок представления бухгалтерской отчетности Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование. В случаях, предусмотренных законодательством РФ, организация публикует годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом и квартальную - не позднее 60 дней по окончании отчетного периода. В состав публикуемой бухгалтерской отчетности включается аудиторское заключение, подтверждающее ее достоверность. Министерства, ведомства и другие федеральные органы исполнительной власти РФ представляют сводную квартальную бухгалтерскую отчетностьпо организациям, в отношении которых на них возложены координация и регулирование их деятельности, не позднее 45 дней по истечении отчетного периода, в годовую - не позднее 25 апреля следующего за отчетным года Министерству экономики РФ, Министерству финансов РФ и Госкомстату РФ. Субъекты[5] малого предпринимательства, не обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, могут принять решение о предоставлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статья Отчета о прибылях и убытках, без дополнительных расшифровок в указанных формах и имеют право не предоставлять в составе бухгалтерской отчетности Отчет об изменениях капитала, Отчет о движении денежных средств, Приложение к бухгалтерскому балансу, Пояснительную записку. Субъекты[6] малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, имеют право не предоставлять в составе бухгалтерской отчетности Отчеты формы №3, №4, №5 при отсутствии соответствующих данных. Некоммерческие[7] организации могут не предоставлять в составе бухгалтерской отчетности Отчеты формы №3, №4, №5 при отсутствии соответствующих данных. Некоммерческим организациям рекомендуется включать в составе бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма №6). Общественным организациям, не осуществляющими предпринимательской деятельности и не имеющими кроме выбывшего имущества оборотов по продаже товаров (работ, услуг) в составе бухгалтерской отчетности не предоставляется Отчеты №3, №4, №5 и пояснительная записка.

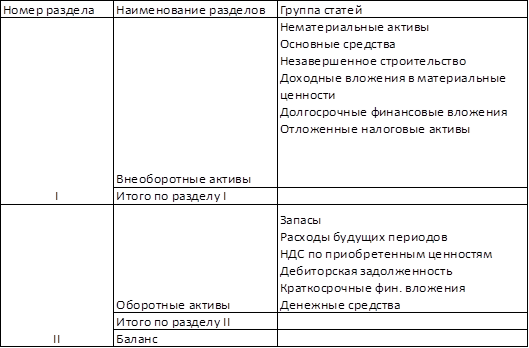

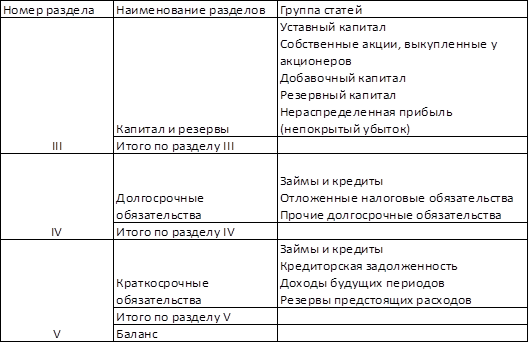

Глава 3. БУХГАЛТЕРСКИЙ БАЛАНС И ПОРЯДОК ОЦЕНКИ СТАТЕЙ Бухгалтерский баланс Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектам нужно знать, какими активами располагает, из каких источников они созданы, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс. Бухгалтерский баланс - способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежной оценке. Как элемент метода бухгалтерского учета он характеризуется следующими особенностями. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату[8], т.е. на последний календарный день отчетного периода. Базовыми элементами информации, отражаемыми в бухгалтерском балансе, на основе которых дается характеристика финансового положения, являются активы, обязательства и капитал. Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы - в активе, а источники - в пассиве. Итог актива баланса всегда равен итогу пассива баланса: АКТИВЫ = ПАССИВЫ. Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде: АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА. В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела: (см. Таблицу 3.1.1) I Внеоборотные активы; II Оборотные активы.

Пассив баланса состоит из трех разделов: (см. Таблицу 3.1.2) III Капитал и резервы; IV Долгосрочные обязательства; V Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве -по степени закрепления источников. Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами. В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату. Таким образом, бухгалтерский баланс - это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

Таблица 3.1.1 Активы

Таблица 3.1.2 Пассивы

Содержание статей баланса Рассмотрим кратко содержание каждого раздела бухгалтерского баланса: Раздел I. Внеоборотные активы. · Статья «Нематериальные активы» содержит остаточную стоимость активов (произведения науки, литературы и искусства; программы для ЭВМ; изобретения; селекционные достижения; ноу-хау; товарные знаки и другое.) Так же могут отражаться «Учет расходов на НИОКР». · Статья «Основные средства» содержит остаточную стоимость активов (имущества). · Статья «Незавершенное строительство» содержит остатки по счетам 07 «Оборудование к установке», 08 «Вложение во внеоборотные активы», а так же авансовые платежи связанные с осуществлением капитальных вложений (счет 60) · Статья «Доходные вложения в материальные ценности» содержит остаточную стоимость этих ценностей (счет 03), отражаются вложения организаций в здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму и предоставляемые организацией за оплату во временное пользование с целью получения дохода. · Статья «Долгосрочные финансовые вложения» содержит учтенные на счете 58 «Финансовые вложения» (сумма инвестиций организации на срок более одного года в ценные бумаги, в уставные капиталы др. организаций) · Статья «Отложенные налоговые активы» - положительная разница между налогом на прибыль, подлежащему к уплате в бюджет в соответствии с декларацией и условным расходам по налогу на прибыль, начисленным от бухгалтерской прибыли. Раздел II. Оборотные активы · По группе статей «Запасы» отражается стоимость остатков всех материально производственных запасов и затрат организации. · Статья «Сырье, материалы и др. аналогичны ценности» содержит остатки по счетам 10 «Материалы» и 16 «Отклонения в стоимости материальных ценностей». · Статья «Затраты в незавершенном производстве» отражает стоимость остатков продукции, которая не прошла все стадии технологической обработки, а так ж е изделий, не прошедших испытаний (счета: 20, 21, 23, 29, 44, 46) · Статья «Готовая продукция и товары для перепродажи» должна содержать фактическую или нормативную себестоимость остатка произведенной продукции. (счета 41, 43) · Статья «Товары отгруженные» содержит фактическую себестоимость отгруженных товаров, если в момент отгрузки товаров выручка не была признана в бухгалтерском учете. · Статья «Расходы будущих периодов» содержит затраты понесенные организацией в отчетном периоде, но относящиеся к её деятельности в будущем (расходы на лицензии, сертификаты, ремонт осн.средств и т.д.). Счет 97. · Статья «НДС по приобретенным ценностям» содержит сумму остатка НДС которая не списана со счета 19. · Четыре статьи в бухгалтерском балансе отведены для отражения дебиторской задолженности. Стр.230 отражает задолженность платежи по которой ожидаются более чем через 12 мес. После отчетного года. Стр. 231 содержит задолженность покупателей и заказчиков. Стр. 240 показывает задолженность, погашение которой ожидается в течении года после отчетной даты, из этой суммы также выделяется задолженность покупателей и заказчиков – Стр.241 · Статья «Краткосрочные финансовые вложения» содержит остатки по счетам 58, 59, 81. · Статья «Денежные средства» содержит сумму наличных и безналичных средств, числящихся на дату составления баланса в кассе на расчетных и валютных счетах, а также денежных документов и переводов в пути, счета 50, 51, 52, 55, 57 Раздел III Капитал и резервы · Статья «Уставный капитал» отражает сумму уставного капитала организации. · Статья «Собственные акции, выкупленные у акционеров» отражает стоимость выкупленных акции, которая уменьшает итог раздела III. · Статья «Добавочный капитал» содержит кредитовый остаток по одноименному счету 83 · Статья «Резервный капитал» показывает кредитовое сальдо по одноименному счету 82. Резервный капитал может состоять из резервов, образованных в соответствии с законодательством, и резервов, образованных согласно учредительным документам. · Статья «Нераспределенная прибыль (непокрытый убыток)» отражает нераспределенную чистую прибыль прошлых лет и отчетного периода. Раздел IV Долгосрочные обязательства · Статья «Займы и кредиты» отражает остаток заемных средств, которые организация получила на срок более 1 года. · Статья «Отложенные налоговые обязательства» отражает отрицательную разницу между реальным налогом на прибыль и условным налогом, исчислисленным от бухгалтерской прибыли. · Статья «Прочие долгосрочные обязательства» может содержать резервы связанные с условными обязательствами. Раздел V Краткосрочные обязательства · Статья «Займы и кредиты» отражает остаток заемных средств, которые организация получила на срок менее 1 года. · По группе статей «Кредиторская задолженность» приводится суммарная величина её остатка, которая далее расшифровывается по отдельным статьям. · Статья «Поставщики и подрядчики» содержит непогашенную задолженность организации за поступившие материальные ценности. · Статья «Задолженность перед персоналом организации» содержит задолженность по выплатам работникам по оплате труда, социальным и компенсационным выплатам, а так же по выплатам доходов по акциям и др. ценным бумагам. · Статья «Задолженность перед государственными внебюджетными фондами» содержит задолженность организации перед ПФР, ФСС, ФОМС. · Статья «Задолженность по налогам и сборам» содержит задолженность по ЕСН, которая подлежит к уплате в федеральный бюджет (счет 68). · Статья «Прочие кредиторы» содержит задолженность организации по расчетам которой не нашли отражение в предыдущих статьях. · Статья «Задолженность перед участниками (учредителями) по выплате доходов» содержит кредитовый остаток по счету 75 и субсчету 75-2. · Статья «Доходы будущих периодов» содержит поступления, полученные в отчетном периоде но относящиеся к деятельности организации в будущем. · Статья «Резервы предстоящих расходов» содержит суммы резервов, созданных для равномерного списания расходов на издержки производства и обращения. · Статья «Прочие краткосрочные обязательства» содержит резервы связанные с условными обязательствами[9], и резервы связанные с прекращением деятельности (в соответствии с ПБУ 16/02).

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 230; Нарушение авторского права страницы