|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие сводной (консолидированной) отчетности. Принципы построения

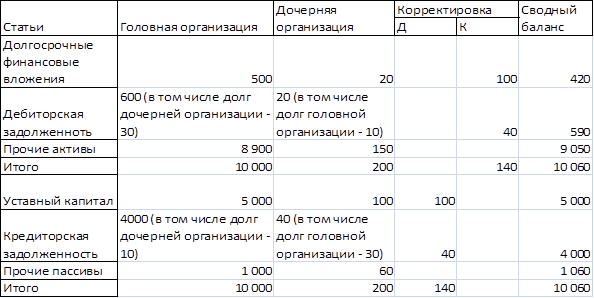

Современные крупные компании могут объединять несколько предприятий с различной системой участия. Под одним наименованием находится не одна компания, а целая группа связанных предприятий. Игнорирование системы участия, а также тесных долговременных связей между ними при составлении отчетности привело бы к ее искажению и получению недостоверной информации. В результате компании, имеющие в своей структуре дочерние предприятия (это и другие необходимые понятия мы раскроем далее), стали составлять консолидированную отчетность (consolidated reports), получившую в нашей стране название сводной отчетности. При формировании сводной (консолидированной) бухгалтерской отчетности[10] группы взаимосвязанных организаций большое значение имеет качество исходной информации, имеющейся в распоряжении для проведения процедур консолидации. Для составления достоверной сводной отчетности, отвечающей требованиям всех заинтересованных пользователей и в соответствии с международными стандартами исходная информация о финансовом положении и хозяйственной деятельности организаций, входящих в состав Группы, должна быть построена на определенных принципах и методах (отвечать определенным требованиям). 1. Принцип полноты. Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме, независимо от доли материнской компании. Доля меньшинства показывается в балансе отдельной статьей под соответствующим заголовком. 2. Принцип собственного капитала. Поскольку материнская компания и дочерние предприятия рассматриваются как единая экономическая единица, собственный капитал определяется по балансовой стоимости акций консолидируемых предприятий, а также финансовых результатов деятельности этих предприятий и резервов. 3. Принцип справедливой и достоверной оценки. Консолидированная отчетность должна быть представлена в ясной и удобной для понимания форме и давать правдивую и достоверную картину активов, обязательств, финансового положения, прибылей и убытков предприятий, входящих в группу и рассматриваемых как единое целое. 4. Принцип постоянства использования методов консолидации и оценки и принцип функционирующего предприятия. Методы консолидации должны применяться продолжительное время при условии, что предприятие является функционирующим, т.е. не намеревается прекращать свою деятельность в обозримом будущем. Отклонения допустимы в исключительных случаях, причем они должны быть раскрыты в приложениях к отчетности с соответствующим обоснованием. Этот принцип распространяется как на формы, так и на методы составления консолидированной отчетности. 5. Принцип существенности. Этот принцип предусматривает раскрытие таких статей, величина которых может повлиять на принятие или перемену решения о финансово-хозяйственной деятельности компании. 6. Единые методы оценки. Активы, пассивы, расходы будущих периодов, прибыли и затраты консолидированной компании должны быть учтены во всей полноте. Не имеет значения, как они представлены в текущем учете и отчетности предприятий, входящих в группу, поскольку материнская компания не налагает запрет и не осуществляет избирательные учетные подходы. Важно, чтобы при консолидации активы и пассивы материнской компании и дочерних предприятий были оценены по единой методологии, применяемой материнской компанией. Методы оценки по законодательству, которое соблюдает материнская компания, должны применяться при составлении консолидированной отчетности. 7. Единая дата составления. Консолидированная отчетность должна составляться на дату баланса материнской компании. Показатели отчетности дочерних предприятий также должны быть пересчитаны на дату консолидированной отчетности. Большая часть рассмотренных выше принципов, на которых строится консолидированная отчетность, в соответствии с международными стандартами нашла отражение и в российских нормативных документах, регулирующих составление сводной бухгалтерской отчетности. Содержание сводной (консолидированной) отчетности В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных по правилам, установленным Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности. При составлении сводной бухгалтерской отчетности головной организацией и дочерними обществами должна быть использована единая учетная политика в отношении оценки аналогичных статей имущества и обязательств, доходов и расходов и т. д. Если учетная политика какого-либо дочернего общества отлична от используемой для составления сводной бухгалтерской отчетности, то до объединения такой бухгалтерской отчетности с бухгалтерской отчетностью головной организации она приводится в соответствие с учетной политикой, используемой для составления сводной бухгалтерской отчетности. В сводную бухгалтерскую отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же отчетную дату. В сводную бухгалтерскую отчетность не включаются: Характеристики, отражающие кредиторскую и дебиторскую задолженности между материнской организацией и дочерними филиалами, а также между зависимыми обществами; Доход и убытки, полученные от взаимодействия между головной организацией и дочерними обществами; Денежные вливания, осуществляемые главным руководством в утвержденные уставные бюджеты дочерних обществ, а, следовательно, и уставные капиталы дочерних обществ, вливаемые в зависимые общества, находящиеся под руководством материнской компании; Составные части активов и пассивов дочерних обществ, которые не имеют отношения к общей хозяйственно-финансовой деятельности, в том случае, если головная организация обладает более чем 50% акций АО, имеющих право голоса или 50% уставного капитала в ООО, также отражает консолидированная отчетность. Стоит отметить, что суммарная доля активов и пассивов дочерних фирм рассчитывается из соответствующей части голосующих акций зависимого общества, находящейся в распоряжении головной организации. Дивиденды, которые на протяжении своего функционирования выплачивают дочерние компании материнской фирме или же другим равноправным дочерним обществам, также отражает консолидированная бухгалтерская отчетность. И, наоборот, в сводную бухгалтерскую отчетность не включаются дивиденды, выплачиваемые головной организацией зависимым предприятиям. Пример сводного баланса и отчета о прибылях и убытках приведены в таблицах 4.2.1 и 4.2.2 соответственно. Таблица 4.2.1 Фрагмент сводного баланса

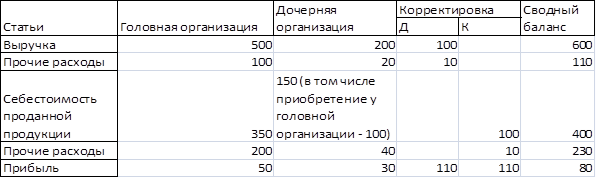

Таблица 4.2.2 Сводный отчет о прибылях и убытках

Консолидация отчетности проводится для предоставления акционерам, инвесторам или государственным управленческим органам объективной и развернутой информации, касающейся действительного имущественного и финансового положения. Также консолидированная бухгалтерская отчетность затрагивает общие результаты функционирования корпоративной группы.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 238; Нарушение авторского права страницы