|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

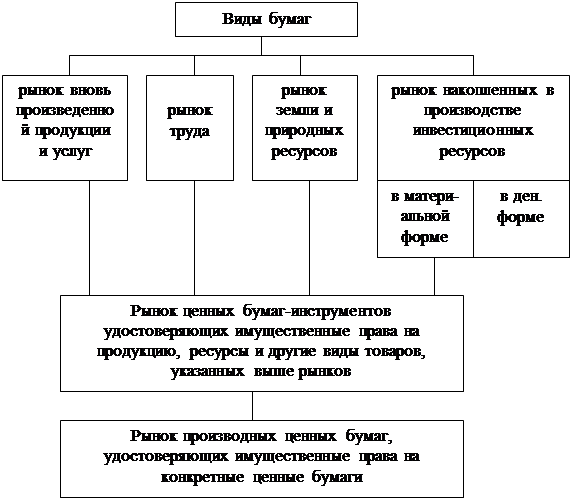

Схема 1. « Соотношение фондового рынка и других видов рынков»Стр 1 из 5Следующая ⇒

Оглавление

Введение………………………………………………………………………..….3 История создания бирж. ………………………………………………………….5 1. Фондовые биржи в Республике Казахстан………………………………...6 1.1. Понятие фондовой биржи в разрезе Законодательства РК. 1.2.Функции фондовой биржи. 2. Организационная структура фондовой биржи…………………………..10 2.1.Процедуры листинга и делистинга. 2.2.Клиринг. 3.Виды ценных бумаг и операции на фондовой бирже……………………19 3.1.Торговля новыми финансовыми инструментами. 3.2.Виды операций на фондовой бирже.

Статистические данные по фондовому рынку РК…………………………….25 · Фондовый рынок Казахстана за 10 месяцев 2007 года · Сектор организаций, осуществляющих отдельные виды банковских операций.

Фондовая биржа: плюсы и минусы…………………………………………….28 Заключение. ……………………………………………………………………..30 Список используемой литературы……………………………………………...32 Приложение.

Введение Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг. Понятия фондового рынка и рынка ценных бумаг совпадают. Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д. (см. схема 1).

Схема 1. « Соотношение фондового рынка и других видов рынков»

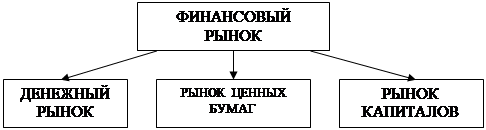

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов. В принятой в отечественной и международной практике терминологии:

ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - средне- и долгосрочных накоплений (свыше 1 года). Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. (см. схему, приведенную ниже).

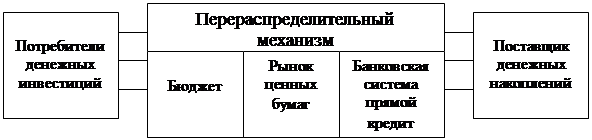

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования (см. схему).

История создания бирж

Точно сказать, когда родилась биржа, трудно. Ещё с давних времен купцы собирались в определенном месте, чтобы найти покупателя, получить деловую информацию, и, прежде всего сведения о последних ценах на те или иные виды товаров. Такие собрания проходили в Древнем Риме с конца II в. до нашей эры. В 1653 г. марсельские купцы потребовали себе " место, которое служило бы им помещением для встреч, дабы избавиться от неудобств, каковые они испытывают, пребывая на улице, кою они столь долгое время использовали как место для ведения своих коммерческих дел". Постепенно складывался порядок проведения биржевых торгов. Их участники пришли к выводу, что им вовсе не обязательно привозить товар с собой. Достаточно лишь договориться о его цене. Все остальное должно быть оговорено в заключенном договоре. На биржевых толкучках, помимо купли-продажи, решались вопросы страхования, перепродажи векселей и так далее. Со временем средневековая биржа приобретала современные черты. Истоки происхождения слова " биржа" находились в крупнейшем торговом пункте Фландрии – Брюгге. Здесь торговые сборища обосновывались возле гостиницы " Бурсе". Ван дер Бурсе – так звали хозяина гостиницы. Он построил дом для приезжих, фронтон которого украсил своим гербом – изображением трех кошелей. В начале XVII столетия центр торговой и финансовой деятельности переместился в Амстердам. Именно здесь в 1608 г. была создана одна из знаменитых бирж мира. Некоторое время спустя она справила новоселье в большом здании на площади Дам (плотина) напротив банка и резиденции Ост-Индской компании. Благодаря успехам этой фирмы Нидерланды стали мировой финансовой державой. В Амстердаме сходились нити всех значительных деловых операций. Около 4, 5 тыс. человек собирались ежедневно на местной бирже с полудня до двух часов. Порядок на биржевом собрании поддерживался образцовый. Каждой коммерческой отрасли отводилось определенное место. Добрая тысяча маклеров и присяжных обслуживали посетителей биржи. И, тем не менее, в толчее покупателю и продавцу было не так-то просто найти друг друга. Почти вся Европа пребывала в должниках Амстердама. Без денег здешних богатеев практически не начиналась ни одна война. Так, шведский король Густав-Адольф для вмешательства в 30-летнюю войну занял необходимые денежные средства у амстердамских банкиров. К началу XVIII в. центром торговли становится Лондон (не без поддержки амстердамского капитала). Дело в том, что ещё в 1625 г. драгоценности британской короны были заложены в Амстердаме с целью получения кредита в 3000 тыс. фунтов. С 1695 г. лондонская Королевская биржа начала осуществлять сделки с государственными бумагами и акциями. Биржа стала местом встречи тех, кто, уже имея деньги, желал их иметь ещё больше. Таким образом, получает признание важная роль биржи в установлении долговременных рыночных связей, обеспечении гласного формирования цен на массовые виды сырья, материалов и продовольствия; поставлена задача включить казахстанские биржи в формирование мировых цен на такого рода товары. Эти меры в целом направлены на преодоление монополистических явлений на сырьевом рынке. Государственные органы и биржевики проявили готовность к сотрудничеству. Все это поможет преодолению кризиса на товарных биржах, но, как представляется, при одном существенном условии – при условии преодоления одновременно кризиса также и на фондовых биржах, без чего трудно рассчитывать на оздоровление финансовой системы, правильное развитие операций с фондовыми ценными бумагами, в числе которых первостепенное место занимают, наряду с государственными, акции приватизированных предприятий. Действительная, ничем не стесненная продажа акций является для предприятий источником инвестиций, способом привлечения капиталов, накопленных внутри страны, владельцы которых будут защищены правом последующей перепродажи этих акций без ущерба для интересов предприятия. Только биржевая игра акциями приватизированных предприятий способна выявить их действительную рыночную цену. Однако государству – совместно с биржевиками-фондовиками – ещё предстоит найти юридические и организационные формы взаимодействия разнообразных биржевых, банковских и производственных структур. Функции Фондовой Биржи

Согласно Закону Республики Казахстан у Фондовых Бирж есть перечень обязательных функций: Статья 38. Функции фондовой биржи

Фондовая биржа: · предоставляет своим членам торговые площадки (торговые системы) для заключения или регистрации сделок с финансовыми инструментами, подставляющие собой специально оборудованные помещения и (или) специальные программно-технические комплексы; · организует торговлю финансовыми инструментами; · осуществляет котировку финансовых инструментов; · оказывает организационные, информационные, консультационные услуги своим членам; · проводит собственные аналитические исследования; · способствует взаиморасчетам между субъектами правоотношений на финансовом рынке (рынке финансовых инструментов и финансовых услуг) в порядке и на условиях, предусмотренных законодательством; · осуществляет иные функции, предусмотренные законодательством Республики Казахстан.

В функциях биржи отражается деятельность, присущая только ей самой и которой не занимаются обычно любые другие организации торговли. Основными функциями биржи являются следующие. 1. Организация биржевых собраний для проведения гласных публичных торгов. Данная функция включает: · организацию биржевых торгов; · разработку правил биржевой торговли; · материально-техническое обеспечение торгов; · обучение персонала биржи; · разработку квалификационных требований для участников торгов. Для организации торговли биржа прежде всего должна располагать хорошо оборудованным «рыночным местом» (биржевым залом), которое могло бы вмещать достаточно большое количество продавцов и покупателей, ведущих открытый биржевой торг. Использование современных электронных средств связи не требует физического присутствия торгующих в одном месте, а позволяет вести торговлю через электронные компьютерные терминалы. Но и в этом случае биржа призвана обеспечить высокоэффективную систему электронной торговли. Организация торговли требует от биржи разработки и строгого соблюдения правил торговли, т.е. норм и правил поведения участников торга в зале. Материально-техническое обеспечение торгов включает оборудование биржевого зала, рабочих мест участников торгов, компьютерное обеспечение всех процессов на бирже и т.д. Для ведения биржевых торгов биржа должна располагать высококвалифицированным штатом сотрудников. Члены биржи, принимающие участие в биржевых торгах, должны знать правила работы на бирже, иметь необходимые знания и практические навыки во всех сферах деятельности, связанных с биржевой торговлей.

2. Разработка биржевых контрактов. Данная функция биржи включает: · стандартизацию требований к качественным характеристикам биржевых товаров; · стандартизацию размеров партий актива, лежащего в основе контракта; · выработку единых требований к расчетам по биржевым сделкам (включая условия и сроки поставки по контрактам, взаиморасчеты и расчеты с биржей). 3. Биржевой арбитраж, или разрешение споров, возникающих по заключенным биржевым сделкам в ходе биржевых торгов. Данная функция биржи имеет очень большое значение. С одной стороны, как мера выявления торговцев, которые пытаются действовать путем обмана, мошенничества и т.п. С другой стороны, как способ улаживания ошибок, возникающих в ходе торгов из-за неточности записей о сделках, сбоев в системе компьютерного обеспечения и других чисто человеческих или технических ошибок. 4. Ценностная Функция биржи. Данная функция биржи имеет два аспекта. Первый - это то, что задачей биржи становится выявление «истинно» рыночных цен, но одновременно и их регулирование с целью недопущения незаконных манипуляций с ценами на бирже. Второй аспект - это ценопрогнозирующая функция биржи: а) выявление и регулирование биржевых цен. Биржа участвует в формировании и регулировании цен на все виды биржевых товаров. Концентрация спроса и предложения на бирже, заключение большого количества сделок исключают влияние нерыночных факторов на цену, делают ее максимально приближенной к реальному спросу и предложению. Биржевая цена устанавливается в процессе ее котировки, которая рассматривается как наиболее важная функция биржи. При этом под котировкой понимают фиксирование цен на бирже в течение каждого дня ее работы: регистрацию курса валюты или ценных бумаг, цены биржевых товаров. б) ценообразующая и ценопрогнозирующая функция. Сосредоточение на бирже продавцов и покупателей товаров, массовый характер биржевых сделок и их огромные масштабы в силу того, что торговля ведется обычно крупными партиями товаров, превращает биржевые цены в представительные рыночные цены на биржевые товары, которые обычно лежат в основе образования цен на многие другие товары. В результате биржевые цены выполняют функцию ценообразования, становятся его базисом наряду со ставками заработной платы, нормами амортизационных отчислений и т.п. На бирже торгуют товарами (контрактами) с поставкой через несколько месяцев после даты заключения сделки, тем самым происходит процесс ежедневного прогнозирования цен на будущие даты поставки товара, т.е. имеет место реальное ценопрогнозирование и не только цен на биржевые товары, но и на все те активы, которые основаны на этих биржевых товарах.

5. Функция хеджирования*, или биржевое страхование участников биржевой торговли от неблагоприятных для них колебаний цен. Для этого на бирже используются специальные виды сделок и механизмы их заключения. Выполняя задачу страхования участников биржевого торга, биржа не столько организует торговлю, сколько ее обслуживает. Биржа создает условия для того, чтобы покупатели и продавцы реального (наличного) товара по своему желанию могли бы одновременно принимать участие в соответствующих биржевых торгах в качестве клиентов или участников. Это повышает доверие к бирже, привлекает к ней рыночных спекулянтов, увеличивая число торгующих как непосредственно, так и через посредников. Функция хеджирования основывается на использовании механизма биржевой торговли фьючерсными контрактами. Суть этой функции состоит в том, что торговец-хеджер (т.е. тот, кто страхуется) должен стать одновременно и продавцом товара, и его покупателем. В этом случае любое изменение цены его товара нейтрализуется, так как выигрыш продавца есть одновременно проигрыш покупателя и наоборот.

*Хеджирование- защита имущественных интересов от рисков при изменении цен, обменных курсов, ставок вознаграждения или иных возможных показателей, от состояния которых зависит возникновение доходов или убытков субъектов рынка ценных бумаг, путем совершения сделок с финансовыми инструментами. Закон Республики Казахстан от 2 июля 2003 года № 461-II «О рынке ценных бумаг» Такая ситуация достигается тем, что хеджер, занимая, например, позицию покупателя на обычном рынке, должен занять противоположную позицию, в данном случае продавца, на рынке биржевых фьючерсных контрактов. Обычно производители товара хеджируются от снижения цен на их продукцию, а покупатели - от повышения цен на закупаемую продукцию. 6. Спекулятивная биржевая деятельность. Это форма коммерческой деятельности на бирже, имеющая целью получение прибыли от игры на разнице в ценах купли-продажи биржевых товаров. Спекулятивная функция биржи неразрывно связана с ее функцией хеджирования. Риск, от которого избавляется хеджер на бирже, принимает на себя спекулянт. Спекулянт - это не обязательно профессиональный биржевик. Это любое лицо, компания, которые желают получить прибыль, действуя по принципу: «купить дешевле, продать дороже». 7. Функция гарантирования исполнения сделок. Достигается с помощью биржевых систем клиринга и расчетов. Для этого биржа использует систему безналичных расчетов, зачет взаимных требований и обязательств участников торгов, а также организует их исполнение.

8. Информационная Функция биржи. Биржа предоставляет в средства массовой информации многочисленные данные о биржевых ценах, компаниях, торгующих на бирже, о рыночной конъюнктуре, прогнозах по различным рынкам и т.д. Информационная деятельность современной биржи настолько значительна, что до 30% своих доходов в развитых странах биржи получают от продажи биржевой информации.

Код категории | ||||||||||||||

|

|

|

|

|

| |||||||||

| 1 |

| A | ||||||||||||

| 2 |

| A | ||||||||||||

| 3 |

| A | ||||||||||||

| 4 |

| A | ||||||||||||

| 5 |

| A | ||||||||||||

| 6 |

| A | ||||||||||||

| 7 |

| A | ||||||||||||

| 8 |

| A | ||||||||||||

| 9 |

| A | ||||||||||||

| 10 |

| A | ||||||||||||

| 11 |

| A | ||||||||||||

| 12 |

| A | ||||||||||||

| 13 |

| A | K | P | H | |||||||||

| 14 |

| A | ||||||||||||

| 15 |

| A | ||||||||||||

| 16 |

| A | ||||||||||||

| 17 |

| A | ||||||||||||

| 18 |

| B | K | P | ||||||||||

| 19 |

| B | C | K | P | |||||||||

| 20 |

| B | K | P | ||||||||||

| 21 |

| B | ||||||||||||

| 22 |

| B | K | P | ||||||||||

| 23 |

| B | K | P | ||||||||||

| 24 |

| B | ||||||||||||

| 25 |

| B | K | P | ||||||||||

| 26 |

| B | ||||||||||||

| 27 |

| B | K | P | ||||||||||

| 28 |

| B | K | P | ||||||||||

| 29 |

| B | K | P | ||||||||||

| 30 |

| B | K | P | ||||||||||

| 31 |

| B | K | P | ||||||||||

| 32 |

| B | C | K | P | |||||||||

| 33 |

| B | K | P | ||||||||||

| 34 |

| B | K | P | ||||||||||

| 35 |

| B | K | P | ||||||||||

| 36 |

| B | K | P | ||||||||||

| 37 |

| B | K | P | ||||||||||

| 38 |

| B | K | P | ||||||||||

| 39 |

| B | K | P | ||||||||||

| 40 |

| B | K | P | ||||||||||

| 41 |

| B | K | P | ||||||||||

| 42 |

| B | K | P | ||||||||||

| 43 |

| B | K | P | ||||||||||

| 44 |

| B | K | P | ||||||||||

| 45 |

| B | K | P | ||||||||||

| 46 |

| B | K | P | ||||||||||

| 47 |

| K | P | H | ||||||||||

| 48 |

| K | P | H | ||||||||||

| 49 |

| K | P | H | ||||||||||

| 50 |

| K | P | H | ||||||||||

| 51 |

| K | P | H | ||||||||||

| 52 |

| K | P | H | ||||||||||

| 53 |

| K | P | H | ||||||||||

| 54 |

| K | P | H | ||||||||||

| 55 |

| H | ||||||||||||

| 56 |

| K | P | H | ||||||||||

| 57 |

| K | P | H | ||||||||||

| 58 |

| C | K | P | H | |||||||||

| 59 |

| K | P | H | ||||||||||

| 60 |

| K | P | H | ||||||||||

| 61 |

| K | P | H | ||||||||||

| 62 |

| K | P | H | ||||||||||

| 63 |

| K | P | |||||||||||

| 64 |

| K | P | H | ||||||||||

| 65 |

| C | K | P | H | |||||||||

| 66 |

| K | P | H | ||||||||||

| 67 |

| K | P | |||||||||||

| 68 |

| K | P | H | ||||||||||

| 69 |

| K | P | H | ||||||||||

| 70 |

| K | P | |||||||||||

| 71 |

| K | P | H | ||||||||||

| 72 |

| K | P | |||||||||||

| 73 |

| K | P | |||||||||||

| 74 |

| K | P | |||||||||||

| 75 |

| K | P | H | ||||||||||

| 76 |

| K | P | H | ||||||||||

| 77 |

| K | P | |||||||||||

| 78 |

| K | P | H | ||||||||||

| 79 |

| K | P | H | ||||||||||

| 80 |

| K | P | H | ||||||||||

| 81 |

| K | P | H | ||||||||||

| 82 |

| K | P | H | ||||||||||

| 83 |

| K | P | |||||||||||

| 84 |

| K | P | H | ||||||||||

| 85 |

| K | P | |||||||||||

| 86 |

| K | P | H | ||||||||||

| 87 |

| K | P | H | ||||||||||

| 88 |

| K | P | H | ||||||||||

| 89 |

| K | P | H | ||||||||||

| 90 |

| K | P | H | ||||||||||

| 91 |

| K | P | H | ||||||||||

| 92 |

| K | P | H | ||||||||||

| 93 |

| K | P | H | ||||||||||

| 94 |

| K | P | H | ||||||||||

| 95 |

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 193; Нарушение авторского права страницы