|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Торговля новыми финансовыми инструментами

Для эмитентов и инвесторов выход на международный рынок ценных бумаг имеет важные цели: для инвесторов* -стремление сберечь свои накопления от инфляции и обеспечить их конвертирование в устойчивую валюту. для эмитентов** - привлечение иностранного капитала. Среди наиболее популярных инструментов международного рынка ценных бумаг можно отметить: 1. АДР – американские депозитарные расписки, выпуск которых возник еще в конце 20-х годов. АДР представляют производную ценную бумагу, подтверждающую право ее владельца на определенное количество ценных бумаг некоторого эмитента, депонированных в американском банке-депозитарии. Посредством АДР осуществляется размещение акций российских эмитентов на американском фондовом рынке. Схема обращения и торговли АДР может быть предоставлена в виде следующих последовательных этапов: · Разработка программы выпуска АДР. При этом выпуск может осуществляться по программе неспонсируемых АДР, либо по программе спонсируемых АДР. Программа выпуска неспонсируемых АДР предусматривает, что соглашение между эмитентом и депозитарием не обязательно, а требования к раскрытию информации минимальны, т.е. достаточно только подтверждения соответствия деятельности эмитента законодательству его страны. Формально выпуск АДР может быть осуществлен американским депозитарием без активного участия и даже без согласия российского эмитента. В этой связи неспонсируемые АДР, как правило, не обращаются на организованном биржевом и внебиржевом рынке ценных бумаг.

*Инвестор-физические или юридические лица, осуществляющие инвестиции в Республике Казахстан. **Эмитент- л ицо, осуществляющее выпуск эмиссионных ценных бумаг, т.е. ценные бумаги, обладающие в пределах одного выпуска однородными признаками и реквизитами, размещаемые и обращающиеся на основании единых для данного выпуска условий. Закон Республики Казахстан от 2 июля 2003 года № 461-II «О рынке ценных бумаг»

Они могут обращаться только на неорганизованном внебиржевом рынке, например, в фондовых магазинах. Выпуск спонсируемых АДР инициируется эмитентом, который заключает соглашение с депозитарием и несет затраты по хранению и обращению АДР. Кроме того, эмитент берет на себя обязательство раскрывать информацию, глубина которой зависит от уровня АДР. Так, АДР первого уровня обращаются на внебиржевом неорганизованном рынке, и раскрывают информацию, соответствующую этому рынку. АДР второго уровня могут обращаться в системе NASDAQ и на тех фондовых биржах, где котировались ценные бумаги данного эмитента до выпуска АДР. АДР третьего уровня размещаются публично на фондовой бирже и/или среди ограниченного круга частных квалифицированных инвесторов. При этом для публичного обращения АДР на фондовых биржах необходимо раскрытие информации по стандартам GAAP, а для размещения среди ограниченного круга частных инвесторов (дилеров) раскрывается только самая общая информация, подтверждающая законность деятельности эмитента. · Регистрация выпуска АДР в Комиссии по ценным бумагам США. В программе выпуска АДР эмитент представляет на утверждение Комиссии список депозитариев, причем по спонсируемым АДР может быть только один депозитарий, а также список финансовых и юридических консультантов, андерратеров, аудиторскую компанию, номинальных держателей (кастодианов) с американской и российской стороны. Нередко изначально эмитент прибегает к выпуску АДР для размещения за пределами США, в оффшорных зонах, без намерения продажи в США. В этом случае программа выпуска АДР не подлежит регистрации в Комиссии по ценным бумагам США. · Депонирование эмитентом своих акций в американском банке-депозитарии и выпуск АДР. АДР могут выпускаться как на акции, уже находящиеся в обращении на вторичном рынке, так и на акции, проходящие первичное размещение. Более 20 российских компаний вовлечены на рынок АДР, при этом основной удельный вес составляют те, которые предусматривают выпуск АДР только на акции, размещенные ранее и находящиеся в торговом обороте на вторичном рынке. · Приобретение инвестором АДР на американском рынке. В этом случае происходит перерегистрация владельцев АДР в банке-депозитарии. При покупке акций на российском рынке происходит их регистрация на кастодиана (номинального держателя), депонирование и выпуск соответствующего количества АДР, которые передаются покупателю. Операции продажи осуществляются в обратном порядке и предполагают раздепонирование акций в депозитарии.

Следует отметить, что размещение, купля-продажа АДР третьего уровня осуществляется при посредстве торговой системы Portal. 2. Другим не менее важным финансовым инструментом международного рынка ценных бумаг для эмитентов выступают международные облигации (евробонды). Рынок евробондов возник в 1963 году и является в основном внебиржевым. Иностранными считаются облигации, которые выпущены иностранными инвесторами по отношению к стране размещения. Евробонды представляют среднесрочные и долгосрочные облигации государств и компаний, деноминированные в евробонды и предназначенные для размещения среди инвесторов различных стран, осуществляющих операции на рынке евровалют. Евробонды можно классифицировать на три группы: - с фиксированной процентной ставкой, эта группа занимает наибольший удельный вес в общей сумме обращающихся на рынке евробондов. - с плавающей процентной ставкой. Данная группа появилась в 1970 году, и ее удельный вес имеет тенденцию к увеличению. - конвертируемые в обыкновенные акции. При размещении евробондов ведущее место занимают иностранные инвестиционные банки. Все участники торговли рынка евробондов объединены в саморегулируемую организацию ISMA (“Ассоциация участников международного рынка ценных бумаг”), которые разработала и внедрила правила – стандарты торговли евробондами, требования к членам ассоциации, а также порядок разрешения спорных ситуаций. В качестве депозитарно-клиринговых систем используется Euroclear и CEDEL.

Мерой надежности эмитента при выпуске евробондов выступает кредитный рейтинг, который осуществляется специализированными агентствами (Standart and Poorsa Moody’s) и характеризует ценные бумаги следующим образом: Aaa (AAA) – высшее качество; Aa (AA) – высокое качество; A – качество выше среднего; Baa (BBB) – среднее качество; Ba (BB) – преимущественно спекулятивные; B – низкое качество; Caa (CCC) – вероятно невыполнение обязательств; Ca (CC) – весьма спекулятивные; C – низшее качество; DDD – невыполнение обязательств.

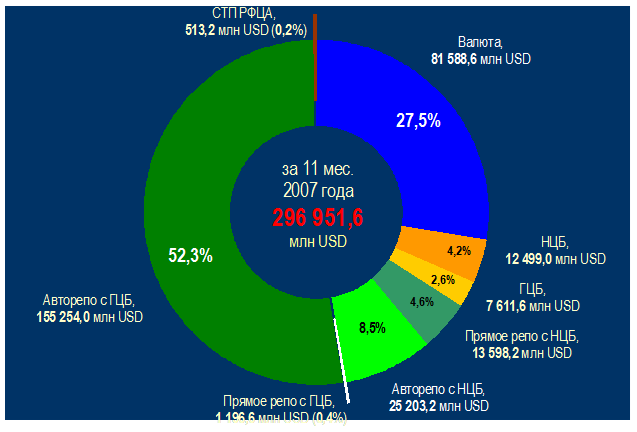

На Казахстанской фондовой бирже осуществляются торги следующими инструментами: · Торги иностранными валютами · Торги срочными контрактами · Торги государственными ценными бумагами Республики Казахстан · Торги ценными бумагами международных финансовых организаций и иностранными государственными ценными бумагами · Торги негосударственными эмиссионными ценными бумагами · Торги негосударственными эмиссионными ценными бумагами на специальной торговой площадке Регионального финансового центра города Алматы · Торги на рынке репо* · Торги векселями

На данный момент доминируют рынки репо Рынок репо KASE построен специально для внутристрановых целей – удовлетворить потребности казахстанских НПФ и банков в размещении и привлечении краткосрочных денег. Рынок иностранных валют KASE – это основная торговая площадка, оперируя на которой Национальный Банк Республики Казахстан регулирует обменный курс тенге. KZT/USD: обменный курс тенге на KASE, определенный сегодня = официальный обменный курс тенге следующего дня.

На рынок репо приходится 65, 8% общего оборота KASE

Сделка РЕПО (от англ. repurchase agreement) — сделка покупки (продажи) эмиссионной ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене.

ТакжеKASE обслуживает рынки: ü прямого и автоматического репо с государственными ü иностранных валют (доллар США, евро, рубль России) ü государственных ценных бумаг, выпущенных Национальным Банком, Министерством финансов (включая казахстанские международные облигации) и местными исполнительными органами Республики Казахстан ü облигаций МФО и иностранных государственных ценных бумаг ü векселей ü акций ü корпоративных облигаций … ü " обычные" облигации казахстанских эмитентов (номинированные ü международные облигации казахстанских эмитентов ü агентские облигации (с налоговым режимом, аналогичным ü инфраструктурные облигации (обеспеченные поручительством государства) ü облигации иностранных эмитентов (ранее зарегистрированные

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 136; Нарушение авторского права страницы