|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

А. Правила страхования от несчастных случаевСтр 1 из 6Следующая ⇒

Введение В России отношение к страхованию есть несколько иное, чем на Западе. Поэтому страховым компаниям, приходиться бороться с типом ментальности русского человека. Недавно наступило время для развития экономики, промышленности, а значит, и страховой деятельности. Но кризис поставил на этом жирный крест. Страховое дело – это важная, необходимая область деятельности, которая могла бы приносить доход государству, компаниям и помогать гражданам в чрезвычайных обстоятельствах. Ведь не зря страховое дело веками развивается во многих страна мира.

Правила страхования

А. Правила страхования от несчастных случаев

Страхование от несчастных случаев и болезней – один из наиболее распространённых, давно известных видов личного страхования. В трудной жизненной ситуации на помощь может придти заключение договора страхования от несчастного случая и болезней. Возможностей в этом виде страхования предоставляется много. Рассмотрим правила страхования от несчастных случаев страховой компании «Цюрих». Субъекты страхования Договоры страхования могут заключаться: - с организациями всех видов деятельности в пользу своих работников и/или других лиц за счет средств организации; - с отдельными гражданами в свою пользу и в пользу третьих лиц. Договоры страхования от несчастного случая заключаются в отношении лиц, определенных Страхователем и являющихся застрахованными лицами. Застрахованными могут быть любые физические лица. При этом Страховщик вправе устанавливать требования к возрасту и состоянию здоровья Застрахованных. Объекты страхования Объектам — страхования являются имущественные интересы Застрахованного, связанные со снижением (временным или постоянным) доходом и (или) дополнительными расходами в связи с нанесением вреда здоровья Застрахованного вследствие несчастного случая или болезни, утратой трудоспособности или смертью Застрахованного с вследствие несчастного случая и/или болезни. Страховые случаи. Страховые риски К страховым событиям (случаям), по которым Страховщик обеспечивает страховую защиту, относятся: Несчастные случаи, произошедшие на производстве или в быту, или болезнь, повлекшие за собой: а. госпитализацию Застрахованного; б. причинение Застрахованному телесных повреждений, предусмотренных договором страхования; в. временную утрату Застрахованным трудоспособности; г. постоянную утрату Застрахованным трудоспособности (установление I, II, III группы инвалидности); д. установление Застрахованному ребенку категории «ребенок-инвалид»; е. смерть Застрахованного вследствие несчастного случая или болезни; ж. установление Застрахованному предусмотренного договором страхования диагноза из перечня, предусмотренного Правилами; з. проведение Застрахованному определенных хирургических операций; и. смерть Застрахованного по любой причине. События, указанные в подпунктах а) - и), признаются страховыми случаями, если: - несчастный случай, следствием которого они явились, произошел в период действия договора страхования; - болезнь, следствием которой они явились, впервые диагностирована в период действия договора страхования. Несчастные случаи, произошедшие на производстве и в быту, или болезнь Застрахованного, и повлекшие за собой необходимость: - возвращение Застрахованного к месту жительства; - перевозки тела Застрахованного к месту, где Застрахованный постоянно проживал (репатриация тела); - пребывания с Застрахованным члена его семьи; - возвращения к месту постоянного жительства Застрахованного находившегося с ним ребенка (детей) Постоянная утрата трудоспособности (установление инвалидности) в результате несчастного случая признается страховым случаем, если она наступила в результате несчастного случая, происшедшего в период действия договора страхования. Постоянная утрата трудоспособности (установление инвалидности) в результате болезни признается страховым случаем, если она наступила в результате болезни, впервые диагностированной у Застрахованного в период действия договора страхования; продолжается не менее двенадцати месяцев подряд после ее наступления, и к концу этого срока имеются достаточные основания считать, что Застрахованный в течение всей жизни не будет в состоянии обеспечивать себя материально, занимаясь каким-либо видом деятельности. Телесные повреждения, полученные Застрахованным в результате несчастного случая, признаются страховыми случаями, если они указаны в таблицах размеров страховой выплаты в связи с причинением телесных повреждений в результате несчастного случая (Приложение № 1). При этом конкретный договор страхования должен предусматривать, какие именно таблицы применяются к данному договору. Временная утрата Застрахованным трудоспособности признается страховым случаем, если она подтверждается медицинским заключением из лечебного учреждения и листком нетрудоспособности или иным аналогичным документом. При страховании от болезней на случай установления Застрахованному определенного диагноза, а также на случай проведения Застрахованному определенных хирургических операций и иных медицинских процедур, договором страхования должно быть предусмотрено, установление какого (одного или нескольких) именно диагноза, проведение каких именно хирургических операций и медицинских процедур признается страховым случаем. При страховании от болезней на случай проведения Застрахованному определенных хирургических операций страховой случай признается наступившим, если Застрахованному проведена одна или несколько хирургических операций, указанных в Правилах. Не является страховыми случаи, следствием которых является смерть, потеря трудоспособности, причинение телесных повреждений Застрахованному, наступившие: - в связи с совершением или попыткой совершения им действий, в которых имеются признаки умышленного преступления, подтвержденные постановлением, определением или приговором органов дознания, следствия, прокуратуры и суда; - в состоянии алкогольного, наркотического и/или токсического опьянения, а также вызванные психическими расстройствами; - в результате самоубийства или покушения на самоубийство, если к этому времени договор страхования действовал менее двух лет; - в результате умышленного причинения себе телесных повреждений; - в результате воздействия ядерной энергии, химического или бактериологического заражения. - вследствие инфекционных заболеваний. Страховое покрытие существует, если заражение Застрахованного произошло в результате повреждений при наступлении несчастного случая, предусмотренного договором, включая такие заболевания как бешенство или столбняк. Страховщик не несет ответственности за последствия наступившего несчастного случая, происшедшего во время военных действий всякого рода, массовых беспорядков, чрезвычайных или особых положений, объявленных органами государственной власти в установленном законом порядке, а также за последствия несчастных случаев, вызванных воздействием ядерного взрыва, радиации, радиоактивного заражения и химического заражения местности, если законом или договором страхования не предусмотрено иное. Порядок определения страховой суммы, страховой премии (страховых взносов) Страховая сумма устанавливается по согласованию сторон. При определении в договоре страхования страховой суммы может устанавливаться применение агрегатной или неагрегатной страховой суммы: агрегатная страховая сумма - при наступлении страхового случая, указанная в договоре страхования страховая сумма уменьшается на сумму ранее произведенных Страховщиком страховых выплат. неагрегатная страховая сумма - страховая сумма, указанная в договоре страхования, после произведенной Страховщиком страховой выплаты не уменьшается; По умолчанию применяется агрегатная страховая сумма. Размер страховой премии устанавливается в зависимости от профессии, возраста, условий труда Застрахованных и других факторов, влияющих на степень риска. Порядок и сроки уплаты страховой премии определяются соглашением сторон в договоре страхования. В случае неуплаты Страхователем страховой премии (очередного страхового взноса), в установленные договором сроки, действие договора страхования прекращается со дня следующего за днем, установленным договором для уплаты страховой премии (очередного страхового взноса), если иное не предусмотрено договором. Договором страхования могут быть предусмотрены лимиты ответственности по различным рискам. Договором страхования может быть предусмотрена условная или безусловная франшиза. Порядок заключения и прекращения договора Если договор страхования заключается с физическим лицом, то в договоре страхования (страховом полисе) указываются: - фамилия, имя, отчество Страхователя, а также Застрахованного, если они не совпадают; - домашний адрес и телефон Страхователя и Застрахованного; - объекты страхования и страховые риски, в том числе применяемые к договору таблицы размеров страховых выплат в связи с причинением телесных повреждений в результате несчастных случаев; за хирургическое лечение; - условия страхования (в том числе особые условия); - страховая сумма; - срок действия договора страхования; - размер страховой премии, подлежащей уплате; - порядок и форма оплаты страховой премии; - порядок определения размера страховой выплаты. К договору страхования (страховому полису) может быть оформлен Список Застрахованных. Договор страхования может заключаться по соглашению Сторон на любой срок. Действие договора страхования прекращается: - по истечении срока страхования; - по инициативе Страховщика или Страхователя; - при исполнении Страховщиком обязательств перед Страхователем по договору в полном объеме; - при ликвидации Страховщика или Страхователя, являющегося юридическим лицом, или смерти Страхователя, являющегося физическим лицом; - при принятии судом решения о признании договора недействительным; - в случае смерти Застрахованного по причинам иным, чем наступление страхового случая; - в других случаях, предусмотренных действующим законодательством РФ. Договор страхования может быть прекращен досрочно по соглашению Страховщика и Страхователя, если это предусмотрено в договоре страхования, в соответствии с действующим законодательством РФ. Если иное не предусмотрено договором, при досрочном прекращении договора страхования по инициативе Страховщика в связи с невыполнением Страхователем условий договора страхования и/или Правил страхования Страхователю может быть возвращена внесенная им страховая премия за неистекший срок действия договора за вычетом понесенных Страховщиком расходов, включая расходы на ведение дела в размере, предусмотренном структурой тарифной ставки. При досрочном прекращении договора страхования по инициативе Страхователя страховая премия возврату не подлежит, если иное не предусмотрено ром страхования. Размер части страховой премии, подлежащей возврату Страхователю при расторжении договора по указанным выше причинам, рассчитывается исходя из фактически внесенной суммы страховой премии, отраженной в платежных документах. О намерении досрочного прекращения договора страхования стороны должны уведомить друг друга не менее чем за 30 (Тридцать) дней до даты предполагаемого расторжения, если договором страхования не предусмотрено иное. Права и обязанности сторон В период действия договора страхования, Страхователь имеет право: · досрочно расторгнуть договор с обязательным уведомлением Страховщика; · заменить Выгодоприобретателя с письменного согласия Застрахованного; · получить дубликат договора страхования (страховой полиса) в случае его утраты; · Заменить в Списке Застрахованных уволенных работников с их согласия на вновь принятых, письменно сообщив об этом Страховщику. Страхователь обязан: - своевременно уплачивать страховые взносы; - в период действия договора страхования незамедлительно сообщить Страховщику о ставших ему известными значительных изменениях в обстоятельствах, сообщенных Страховщику при заключении договора, если эти изменения могут существенно повлиять на увеличение страхового риска. - После получения информации об увеличении страхового риска Страховщик вправе потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению риска. Если Страхователь возражает против изменения условий договора страхования или доплаты страховой премии, Страховщик вправе потребовать расторжения договора в порядке, предусмотренном гражданским законодательством РФ. - В случае если Страхователь не сообщит Страховщику о значительных изменениях в обстоятельствах, сообщенных при заключении договора последний вправе потребовать расторжения договора и возмещения убытков, причиненных расторжением договора согласно ГК РФ. Страховщик не вправе требовать расторжения договора страхования, если обстоятельства, влекущие увеличение страхового риска, уже отпали. - возвратить полученную страховую выплату, если в течение предусмотренных действующим законодательством РФ сроков исковой давности обнаружится такое обстоятельство, которое по закону или по Правилам полностью или частично лишает Страхователя, Застрахованного или Выгодоприобретателя права на получение страховой выплаты; - при наступлении страхового случая предоставить Страховщику все необходимые документы для установления факта, причины страхового случая и расчета суммы страховой выплаты. Страховщик имеет право: - проверять сообщенную Страхователем информацию, а также выполнение Страхователем требований и условий договора; - по мере необходимости направлять запросы в компетентные органы о предоставлении соответствующих документов и информации, подтверждающих причину и факт наступления страхового события; - отсрочить страховую выплату в случае, если у него возникли сомнения в праве Страхователя (Застрахованного, Выгодоприобретателя) на получение страхового возмещения, до предоставления необходимых доказательств; Страховщик обязан: - выдать Страхователю Правила страхования при заключении договора страхования; - хранить коммерческую тайну Страхователя, ставшую ему известной в связи с заключением договора страхования; - при наступлении страхового случая произвести в сроки, предусмотренные Правилами или договором страхования, все необходимые расчеты и выплаты. В случае если договор страхования заключен в отношении третьего лица (Застрахованного) Застрахованный имеет право в случае смерти Страхователя - физического лица, ликвидации Страхователя - юридического лица в порядке, предусмотренном действующим законодательством, а также по соглашению между Страхователем и Страховщиком выполнять обязанности Страхователя. Определение размеров убытков. Порядок определения страховой выплаты Сумма страховых выплат по страховым случаям, происшедшим в период действия договора страхования, не может превышать страховой суммы, предусмотренной договором страхования, если не предусмотрено установление неагрегатной страховой суммы договором страхования. При страховании на случай госпитализации в результате несчастного случая или болезни страховая выплата производится, из расчета 0, 4% от страховой суммы за каждый день госпитализации. Продолжительность оплачиваемой госпитализации, вызванной одним несчастным случаем или одним заболеванием, не может превышать количество дней и/или максимального размера страховой выплаты за период госпитализации, предусмотренного договором страхования. При страховании на случай причинения Застрахованному телесных повреждений, предусмотренных договором страхования, страховая выплата производится в соответствии с таблицами страховых выплат. При страховании на случай временной нетрудоспособности в результате несчастного случая или болезни (амбулаторное лечение) страховая выплата производится из расчета 0, 3% от страховой суммы за каждый день временной нетрудоспособности, если иное не предусмотрено договором страхования. При этом максимальный период временной нетрудоспособности предусматривается договором страхования. При постоянной утрате Застрахованным общей трудоспособности Страховщик производит страховую выплату в размере определенного процента от страховой суммы в соответствии с установленной группой инвалидности: за I группу - 100 %; за II группу - 80 %; за III группу - 60 %. В случае установления Застрахованному ребенку категории «ребенок-инвалид» страховая выплата производится в размере 90% от страховой суммы. При страховании на случай смерти Застрахованного в результате несчастного случая или болезни страховая выплата производится в размере страховой суммы по данному риску. При страховании на случай установления Застрахованному предусмотренного договором страхования диагноза из перечня, указанного в Правилах, страховая выплата производится в размере страховой суммы по данному риску. При установлении в период действия договора страхования нескольких диагнозов страховая выплата производится только один раз в указанном выше размере. При страховании на случай проведения Застрахованному определенных хирургических операций страховая выплата производится в процентах от страховой суммы, предусмотренных для соответствующей хирургической операции. Страховая выплата производится Застрахованному либо Выгодоприобретателю, если он назначен, а в случае смерти Застрахованного - Выгодоприобретателю либо наследникам Застрахованного, если Выгодоприобретатель не назначен. Если наследник или Выгодоприобретатель виновны в смерти или умышленном причинении телесных повреждений, повлекших смерть Застрахованного, эти лица теряют право на получение страховой выплаты. Если событие произошло за пределами РФ, то Страховщику должны быть предоставлены медицинские и иные документы, позволяющие идентифицировать факт страхового случая и характер полученных повреждений. Документы на иностранном языке должны подтверждаться предоставлением нотариально заверенного перевода. Расходы по сбору указанных документов и их переводу оплачивает Страхователь (Застрахованный). Страховщик в течение 10 рабочих дней со дня поступления заявления на получение страховой выплаты и всех необходимых документов, подтверждающих факт наступления события принимает решение о признании события страховым случаем. В случае отказа в страховой выплате Страховщик в указанный выше срок направляет письменное уведомление соответствующему лицу (Страхователю, Застрахованному, Выгодоприобретателю) с мотивированным указанием причины отказа. Страховая выплата производится в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем. Комментарии Хотелось бы отметить, что в правилах страхования от несчастных случаев данной страховой компании не встречается понятие террористический акт. Страхование рисков, связанных с террористическими актами, осуществляется страховщиками в время, хотя данный вид не получил широкого распространения. Прежде всего, это связано со значительностью ущерба, причиняемого такими страховыми случаями, высоким риском террористических атак в нашем государстве и отсутствием отлаженного механизма перестрахования таких рисков в практике российских страховщиков.

Страховая премия Страховая премия по каждому страховому риску устанавливается исходя из страховой суммы и страхового тарифа по данному риску. Страховщик вправе при определении размера подлежащей уплате страховой премии (страхового взноса) использовать поправочные коэффициенты к базовым страховым тарифам, экспертно определяемые в зависимости от факторов, влияющих на степень риска. Если страховой случай наступил до уплаты очередной части страхового взноса, Страховщик вычитает из суммы, подлежащей выплате страхового возмещения, неуплаченный страховой взнос. Объект страхования Объектом страхования являются имущественные интересы Страхователя (Застрахованного лица), связанные с его обязанностью в порядке, установленном гражданским законодательством, возместить ущерб (убытки), нанесенный потерпевшим лицам в связи с осуществлением Страхователем (Застрахованным лицом) перевозок (экспедирования) на любом виде транспорта, а также с компенсацией Страхователю дополнительных расходов, связанных с наступлением его ответственности за причинение ущерба (убытков) третьим лицам. На условиях Правил Страховщик заключает договоры страхования ответственности Страхователя (Застрахованного лица) при осуществлении им грузоперевозок, как на территории РФ, так и за рубежом. Страховая сумма Страховая сумма по договору страхования ответственности Страхователя может устанавливаться по соглашению Страховщика со Страхователем отдельно по каждому страховому риску и по договору страхования в целом. При заключении договора страхования могут устанавливаться предельные суммы страховых выплат по видам рисков и(или) по одному страховому случаю (лимиты возмещения), которые служат ограничением ответственности Страховщика при выплате страхового возмещения. При определении размера страховой суммы (лимита возмещения) Страховщик и Страхователь руководствуются данными о сроке работы Страхователя (Застрахованного лица) по перевозке грузов (экспедированию), от количества перевозок, осуществляемых Страхователем (Застрахованным лицом), стоимости перевозимых грузов, количества транспортных средств применяемых при осуществлении перевозок, положениями и нормами действующего законодательства РФ и нормами международно-правовых актов и международных договоров. Ответственность за гибель и/или повреждение груза ограничивается: а) при перевозке грузов на условиях Конвенции о договоре международной дорожной перевозки грузов (КДПГ/CMR): - пределами, предусмотренными статьей 23 Конвенции (при перевозке груза без объявления его стоимости в транспортной накладной); - пределами, предусмотренными статьей 24 Конвенции (при перевозке груза с объявленной стоимостью - с указанием в транспортной накладной стоимости груза); б) при международном экспедировании грузов с использованием сквозного коносамента FIATA - в пределах 2 SDR (СДР - специальных прав заимствования) за 1 кг веса утраченного или поврежденного груза; в) при внутренних перевозках или экспедировании грузов по территории России, стран СНГ, Литвы, Эстонии, Латвии или между этими странами (если КДПГ или условия сквозного коносамента FIATA не применяются) пределы ответственности Страховщика согласовываются со Страхователем и указываются в страховом полисе; г) при международной или внутренней железнодорожной перевозке (экспедированию) груза пределы ответственности Страховщика согласовываются со Страхователем и указываются в страховом полисе; д) при международной или внутренней морской или авиационной перевозке (экспедированию) груза пределы ответственности Страховщика согласовываются со Страхователем и указываются в страховом полисе, при этом Страховщик и Страхователь могут, как руководствоваться требованиями действующего национального или международного законодательства, так и устанавливать более высокие пределы ответственности, нежели те, что предусмотрены нормами законодательства или международных актов. Ответственность по требованиям, связанным с просрочкой в доставке груза, ответственность перед Клиентами Страхователя, ответственность перед третьими лицами в случаях причинения вреда перевозимым грузом может ограничиваться суммами, согласованными между Страховщиком и Страхователем в страховом полисе. Ответственность Страховщика по расходам, связанным с расследованием обстоятельств происшествия и защитой интересов Страхователя в судебных или арбитражных органах и по расходам по предотвращению или уменьшению размера ущерба, причиненного третьим лицам возмещаются в суммах, в которых они фактически понесены. Выплаты страхового возмещения ни при каких условиях не могут превышать величину установленной договором страхования страховой суммы. Страховая премия При определении размера страховой премии, подлежащей уплате Страховщику по договору страхования, Страховщик применяет разработанные им тарифы, на основе которых определяется премия, взимаемая с единицы страховой суммы, с учетом представленных Страхователем данных о количестве перевозок, осуществляемых Страхователем (Застрахованным лицом), стоимости перевозимых грузов, количества зарегистрированных транспортных средств применяемых при перевозке, географии перевозок и иных факторов, влияющих на принятие решения о страховании и применяемые условия страхования. Договор страхования вступает в силу с 24 часов дня уплаты Страхователем страховой премии и оканчивается в 24 часа дня, указанного в договоре страхования как день окончания действия договора, если договором страхования не предусмотрено иное. Права и обязанности сторон Страхователь имеет право: § по согласованию со Страховщиком заявлять страховую сумму по договору страхования; § требовать пересмотра условий договора страхования при проведении мероприятий, уменьшающих вероятность возникновения страхового случая или размер возможного ущерба при страховом случае; § на перезаключение договора страхования на новых условиях в случае проведения мероприятий, уменьшающих вероятность наступления страхового случая и(или) последствий его наступления. Страхователь (Застрахованное лицо) обязан: ü своевременно уплачивать страховую премию в размере и в сроки, установленные договором страхования; ü сообщать Страховщику при заключении договора страхования обо всех известных ему обстоятельствах, имеющих существенное значение для оценки степени страхового риска, о других действующих договорах страхования ответственности, а также о всяком существенном изменении степени страхового риска; ü при наступлении страхового случая Страхователь (Застрахованное лицо) обязан: o немедленно, не позднее чем в трехдневный срок после того, как это стало известно Страхователю, уведомить Страховщика о страховом случае, с приложением соответствующих документов; o известить Страховщика о возможном судебном преследовании; o по требованию Страховщика представить любые дополнительные сведения, которые Страховщик сочтет необходимыми для определения причин возникновения страхового случая и размеров предполагаемого ущерба; o воздерживаться от любых действий, которые могут повредить интересам Страховщика; o не выплачивать возмещение, не признавать частично или полностью любые предъявленные к нему претензии или требования, а также не принимать на себя каких-либо прямых или косвенных обязательств по урегулированию таких требований без письменного согласия Страховщика; ü если у Страхователя (Застрахованного лица) имеется возможность требовать прекращения или уменьшения размера иска, поставить Страховщика в известность об этом и принять все доступные меры по прекращению или уменьшению размеров иска; ü принять все возможные меры по недопущению возникновения страхового случая, а при его возникновении - все целесообразные и возможные меры по уменьшению ущерба. Страховщик имеет право: Ø при заключении договора страхования ознакомиться со всей документацией, необходимой для определения степени риска; Ø на проведение экспертизы предъявленных Страхователю (Застрахованному лицу) исковых требований или иных претензий с целью признания страхового случая; Ø представлять по поручению Страхователя (Застрахованного лица) его интересы в целях урегулирования претензий или требований, предъявленных к Страхователю (Застрахованному лицу) в связи со страховым случаем; Ø вести от имени Страхователя (Застрахованного лица) переговоры и заключать соглашения о возмещении ущерба, причиненного страховым случаем; Ø проверять сообщенную Страхователем информацию, а также соблюдение Страхователем (Застрахованным лицом) требований и условий договора страхования; Ø направлять запросы в соответствующие компетентные органы по факту наступления страхового случая; Ø осуществлять полный контроль всех переговоров и судебных действий и от имени Страхователя решать, оспаривать или выдвигать любые претензии; Ø требовать изменений условий договора страхования и уплаты дополнительной страховой премии, если изменения в степени страхового риска произошли после заключения договора. Страховщик обязан: o ознакомить Страхователя с Правилами страхования и вручить ему один экземпляр; o при наступлении страхового случая произвести страховую выплату потерпевшим лицам в размерах и в сроки, определенные условиями страхования. Если выплата страхового возмещения не произведена в установленный договором страхования срок, Страховщик выплачивает неустойку в размере, установленном в договоре страхования; o в случае проведения Страхователем (Застрахованным лицом) мероприятий, позволивших уменьшить риск наступления страхового случая и размер возможного ущерба, перезаключить по заявлению Страхователя договор страхования с учетом этих обстоятельств; o обеспечить конфиденциальность информации, составляющей коммерческую тайну. o Договором страхования могут быть установлены и другие права и обязанности сторон, не противоречащие действующему законодательству. Порядок рассмотрения споров Споры по Договору разрешаются путем переговоров между сторонами и всеми заинтересованными лицами. При недостижении согласия спор передается в суд (арбитражный суд) в порядке, предусмотренном действующим законодательством РФ.

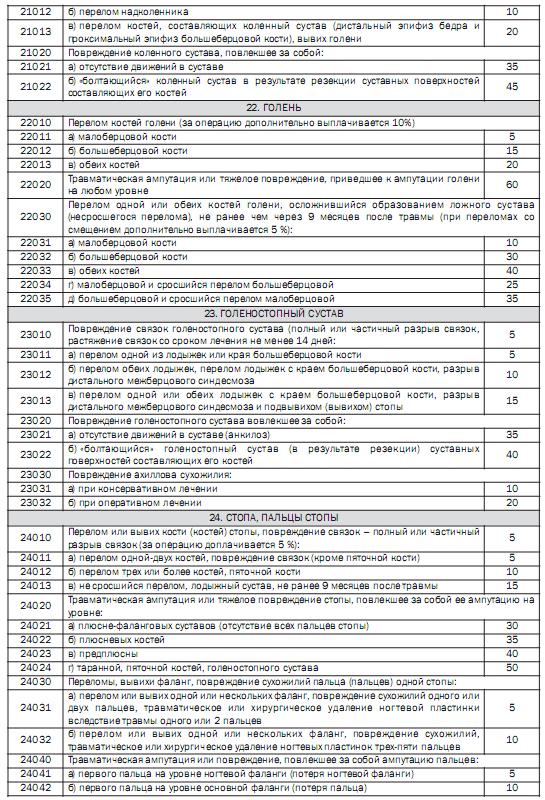

ПРИЛОЖЕНИЕ 1

Приложение 2

Введение В России отношение к страхованию есть несколько иное, чем на Западе. Поэтому страховым компаниям, приходиться бороться с типом ментальности русского человека. Недавно наступило время для развития экономики, промышленности, а значит, и страховой деятельности. Но кризис поставил на этом жирный крест. Страховое дело – это важная, необходимая область деятельности, которая могла бы приносить доход государству, компаниям и помогать гражданам в чрезвычайных обстоятельствах. Ведь не зря страховое дело веками развивается во многих страна мира.

Правила страхования

а. Правила страхования от несчастных случаев

Страхование от несчастных случаев и болезней – один из наиболее распространённых, давно известных видов личного страхования. В трудной жизненной ситуации на помощь может придти заключение договора страхования от несчастного случая и болезней. Возможностей в этом виде страхования предоставляется много. Рассмотрим правила страхования от несчастных случаев страховой компании «Цюрих». Субъекты страхования Договоры страхования могут заключаться: - с организациями всех видов деятельности в пользу своих работников и/или других лиц за счет средств организации; - с отдельными гражданами в свою пользу и в пользу третьих лиц. Договоры страхования от несчастного случая заключаются в отношении лиц, определенных Страхователем и являющихся застрахованными лицами. Застрахованными могут быть любые физические лица. При этом Страховщик вправе устанавливать требования к возрасту и состоянию здоровья Застрахованных. Объекты страхования Объектам — страхования являются имущественные интересы Застрахованного, связанные со снижением (временным или постоянным) доходом и (или) дополнительными расходами в связи с нанесением вреда здоровья Застрахованного вследствие несчастного случая или болезни, утратой трудоспособности или смертью Застрахованного с вследствие несчастного случая и/или болезни. Страховые случаи. Страховые риски К страховым событиям (случаям), по которым Страховщик обеспечивает страховую защиту, относятся: Несчастные случаи, произошедшие на производстве или в быту, или болезнь, повлекшие за собой: а. госпитализацию Застрахованного; б. причинение Застрахованному телесных повреждений, предусмотренных договором страхования; в. временную утрату Застрахованным трудоспособности; г. постоянную утрату Застрахованным трудоспособности (установление I, II, III группы инвалидности); д. установление Застрахованному ребенку категории «ребенок-инвалид»; е. смерть Застрахованного вследствие несчастного случая или болезни; ж. установление Застрахованному предусмотренного договором страхования диагноза из перечня, предусмотренного Правилами; з. проведение Застрахованному определенных хирургических операций; и. смерть Застрахованного по любой причине. События, указанные в подпунктах а) - и), признаются страховыми случаями, если: - несчастный случай, следствием которого они явились, произошел в период действия договора страхования; - болезнь, следствием которой они явились, впервые диагностирована в период действия договора страхования. Несчастные случаи, произошедшие на производстве и в быту, или болезнь Застрахованного, и повлекшие за собой необходимость: - возвращение Застрахованного к месту жительства; - перевозки тела Застрахованного к месту, где Застрахованный постоянно проживал (репатриация тела); - пребывания с Застрахованным члена его семьи; - возвращения к месту постоянного жительства Застрахованного находившегося с ним ребенка (детей) Постоянная утрата трудоспособности (установление инвалидности) в результате несчастного случая признается страховым случаем, если она наступила в результате несчастного случая, происшедшего в период действия договора страхования. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 137; Нарушение авторского права страницы