|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Полис имущественного страхования ⇐ ПредыдущаяСтр 6 из 6

В качества примера рассмотрим Договор комплексного ипотечного страхования, заключенный после приобретения имущества в кредит под залог банка с ООО «Росгосстрах - Центр». Предмет договора Предметом Договора является страхование риска гибели (уничтожения), утраты (пропажи), повреждения недвижимого имущества, находящегося в собственности у Страхователя и переданного в залог (ипотеку) Выгодоприобретателю в обеспечение исполнения обязательств по Кредитному договору. По Договору Страховщик обязуется за обусловленную Договором плату (страховую премию) при наступлении предусмотренных Договором и Правилами страхования страховых случаев, осуществить страховую выплату Выгодоприобретателю в пределах непогашенной ссудной задолженности Страхователя перед Выгодоприобретателем по Кредитному договору. Часть суммы страховой выплаты, превышающая причитающуюся к выплате залогодержателю (Выгодоприобретателю), выплачивается Страхователю либо иному назначенному им лицу, либо, в случае смерти Страхователя, законному наследнику (-ам). Договор заключен в пользу Выгодоприобретателя, являющегося залогодержателем застрахованного имущества в силу закона и кредитором по Кредитному договору, и имеющего имущественный интерес по отношению к застрахованному имуществу. Выгодоприобретателем по Договору назначается обладатель прав требования по Кредитному договору. Правила комплексного ипотечного страхования, действующей на дату заключения Договора, (в дальнейшем Правила страхования) являются неотъемлемой частью Договора. Взаимоотношения сторон регламентируются Правилами страхования. В том случае если, какое-либо из положений Договора отсутствует в Правилах страхования или имеет формулировку, отличную от формулировки Правил страхования, преимущественную силу имеют согласованные условия Договора. Объекты страхования По Договору объектами страхования являются не противоречащие законодательству РФ имущественные интересы Страхователя, связанные с владением, пользованием, распоряжением недвижимым имуществом - однокомнатной квартирой (а именно его несущих и ненесущих стен, перекрытий, перегородок, оконных блоков, включая остекление, входных дверей), исключая внутреннюю отделку и инженерное оборудование (далее по тексту - недвижимое имущество), принадлежащего Собственнику на праве собственности согласно Свидетельству о государственной регистрации права. Страховые случаи По Договору страховыми случаями являются: По страхованию риска гибели (уничтожения), утраты (пропажи), повреждения недвижимого имущества (кроме земельных участков): o пожар независимо от причины возникновения, включая воздействие продуктами сгорания, а также водой (пеной) и другими средствами, использованными при пожаротушении; o взрыв, включая действия, направленные на ликвидацию последствий взрыва; o повреждение водой в результате аварии систем водоснабжения, отопления, канализации и пожаротушения, а также повреждения этих систем по причине действия низких температур; o проникновение воды или других жидкостей из помещений, не принадлежащих Страхователю; o наезд транспортных средств; o падение на объект страхования деревьев; o падение на объект страхования летательных аппаратов или их частей; o конструктивные дефекты недвижимого имущества, о которых на момент заключения Договора страхования не было известно Страхователю (Выгодоприобретателю); o стихийные бедствия (явления природы, которые вызывают экстремальные ситуации, нарушают нормальную жизнедеятельность людей, сопровождаются гибелью материальных ценностей и жертвами среди населения): буря, тайфун, ураган, смерч, землетрясение, наводнение, паводок, внезапный выход подпочвенных вод, просадка грунта, град, необычные для данной местности атмосферные осадки, удар молнии в объект страхования, оползень, обвал, сель, сход снежных лавин, цунами и другие опасные природные явления; o противоправные действия третьих лиц: кража отдельных элементов недвижимого имущества, грабеж, разбой, умышленное уничтожение (повреждение) недвижимого имущества третьими лицами. Страховая сумма. Страховой тариф. Страховая премия. Франшиза. В Договоре устанавливается страховая сумма. Страховой тариф, установленный в процентах от страховой суммы, на дату заключения Договора составляет 0, 21 %. Страховая премия по Договору устанавливается на каждый период ответственности в соответствии с Договором. Страховая сумма в любую дату срока действия Договора не может быть ниже суммы обязательств Страхователя по погашению задолженности по кредиту. В случае частичного досрочного погашения Страхователем кредита, Страховщик производит перерасчет страховых премий за периоды ответственности, подлежащих уплате Страхователем Страховщику. Страховые премии рассчитываются Страховщиком на основании данных, содержащихся в выдаваемой кредитором по Кредитному договору документе, подтверждающем размер остатка ссудной задолженности Страхователя по Кредитному договору, в соответствии с тарифной ставкой по Договору. При этом изменения размера страховой суммы и порядка уплаты страховой премии оформляются Сторонами посредством заключения Дополнительного соглашения к Договору об изменении Графика страховой суммы и уплаты страховой премии. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, Страховщик вправе при определении размера страховой выплаты по Договору зачесть сумму просроченного взноса. Исключения из страховой ответственности Страховщик в любом случае не несет ответственности по убыткам, возникшим в результате: § воздействия ядерного взрыва, радиации или радиоактивного заражения; § военных действий, а также маневров или иных военных мероприятий и их последствий; § гражданской войны, народных волнений всякого рода или забастовок и их последствий; § изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов; § умысла Страхователя, Выгодоприобретателя, за исключением случаев, предусмотренных действующим законодательством; § признания судом недействительным обязательства, обеспеченного ипотекой, и/или договора об ипотеке; § действий (бездействия) государственных органов, органов местного самоуправления либо должностных лиц этих органов, в том числе в результате издания указанными органами и должностными лицами документов, не соответствующих законам или другим правовым актам. Страховщик не возмещает: - убытки, не связанные с обязательством, обеспеченным ипотекой, и самим договором об ипотеке; - причинение морального ущерба; - причинение ущерба, возникшего вследствие сговора между сторонами обязательства, обеспеченного ипотекой. При наступлении события, имеющего признаки страхового случая, по страхованию риска гибели (уничтожения), утраты (пропажи), повреждения недвижимого имущества (кроме земельных участков) Страховщик не возмещает: o ущерб, если имело место получение Страхователем возмещения ущерба от лица, виновного в причинении этого ущерба; o убытки, возникшие вследствие проникновения в застрахованные помещения дождя, снега, града или грязи через незакрытые двери, окна или иные отверстия в зданиях. Срок действия договора. Досрочное прекращение договора Договор страхования заключается на срок действия обязательства, обеспеченного ипотекой, и вступает в силу в случае уплаты Страхователем суммы страховой премии или первого ее взноса. Срок действия Договора 20 лет. Период ответственности пролонгируется автоматически на следующие 12 месяцев при поступлении Страховщику оплаты страховой премии. Договор прекращается в случаях: ü исполнения Страховщиком обязательств перед Страхователем по Договору в полном объеме; ü ликвидации Страховщика (юридического лица) в порядке, установленном законодательными актами РФ - в 00 часов дня подписания документа о таком решении уполномоченными на то лицами; ü прекращения действия Договора страхования по решению суда - в 00 часов дня, указанного во вступившем в силу решении суда о прекращении действия Договора страхования; ü других случаях, предусмотренных законодательством РФ. Договор может быть прекращен досрочно по требованию Страхователя или по взаимному соглашению сторон, в соответствии с нормами гражданского законодательства РФ. Договор прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам, иным, чем страховой случай. Если по соглашению сторон Договор страхования прекращается досрочно, то в этом случае Страховщик возвращает Страхователю уплаченные последним страховые взносы за неистекший срок действия Договора страхования за вычетом подтвержденных расходов, связанных с исполнением обязанностей Страховщика по Договору страхования. Если Договор страхования прекращается досрочно по требованию Страхователя, то в этом случае Страховщик возвращает Страхователю уплаченные последним страховые взносы за неистекший срок Договора за вычетом подтвержденных расходов, связанных с исполнением обязанностей Страховщика по Договору страхования. Права и обязанности сторон Страховщик обязан: o ознакомить Страхователя с Правилами страхования и условиями Договора; o после получения заявления/уведомления о произошедшем событии, имеющем признаки страхового случая, и всех необходимых документов от Страхователя. Правил страхования и согласованных для получения при заключении Договора страхования, в 5-дневный срок (не считая выходных и праздничных дней) принять и оформить соответствующим документом решение о признании или непризнании заявленного Страхователем события страховым случаем и об осуществлении страховой выплаты или отказе в страховой выплате; o в случае принятия решения о признании события, имеющего признаки страхового случая, страховым случаем, в 5-дневный срок (не считая выходных и праздничных дней) после дня принятия соответствующего решения произвести страховую выплату, а в случае отказа в страховой выплате письменно уведомить Страхователя (Выгодоприобретателя) о принятом решении в указанный срок; o соблюдать тайну страхования, а именно не разглашать полученные им в результате своей профессиональной деятельности сведения о Страхователе, Выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц. Страховщик имеет право: § проверять достоверность информации, сообщаемой Страхователем, любыми доступными ему способами, не противоречащими законодательству РФ; § запрашивать дополнительные сведения в порядке, предусмотренном Договором и Правилами страхования; § при необходимости Страховщик имеет право запросить сведения, связанные со страховым случаем у правоохранительных органов, банков, медицинских учреждений, других предприятий, учреждений и организаций, располагающих информацией об обстоятельствах страхового случая, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая; § проверять выполнение Страхователем требований Договора и положений Правил страхования; § проводить иные действия, в соответствии с Правилами страхования. Страхователь обязан при заключении Договора страхования сообщить - Страховщику о всех известных ему обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска). Существенными признаются обстоятельства, оговоренные письменно в Анкете-заявлении по комплексному ипотечному страхованию. Существенными могут быть также признаны сведения и обстоятельства, относящиеся к определению степени риска, если Страховщик докажет, что зная о таких сведениях и/или обстоятельствах, он никогда бы не принял данный риск на страхование, либо принял бы его на иных условиях; - уплатить страховую премию (страховой взнос) в срок и объеме, оговоренные в Договоре страхования; в период действия Договора страхования: ü незамедлительно, но в любом случае не позднее 3-х суток (не считая выходных и праздничных дней), после того как ему стало об этом известно, в письменной форме сообщать Страховщику об изменениях в обстоятельствах, сообщенных Страховщику при заключении Договора страхования, если эти изменения могут существенно повлиять на ü письменно информировать Страховщика в случае замены Выгодоприобретателя; ü принимать все возможные и необходимые меры по предотвращению события, имеющего признаки страхового случая; ü предоставлять Страховщику возможность беспрепятственного контроля за всем, что относится к объекту страхования; ü принимать все меры, необходимые для выполнения обязательств, обеспеченных ипотекой, и/или по Договору об ипотеке, риск по которым является предметом Договора; ü в случае прекращения обязательств, обеспеченных ипотекой, незамедлительно сообщить об этом Страховщику; ü соблюдать правила противопожарной безопасности, санитарно-технические требования, установленные нормативно-правовыми актами РФ, обеспечивающие сохранность и пригодность объекта страхования; ü устранять обстоятельства, значительно повышающие степень страхового риска, на необходимость устранения которых в письменной форме указывал Страхователю Страховщик, в течение согласованного со Страховщиком срока; при наступлении события, имеющего признаки страхового случая, предусмотренного в Договоре страхования: · незамедлительно, но в любом случае не позднее 2-х дней (не считая выходных и праздничных дней), после того, как Страхователю стало известно о его наступлении, уведомить Страховщика и компетентные органы; · сообщить Страховщику в письменном виде всю информацию, позволяющую судить о размере, причинах, ходе и последствиях страхового случая, характере и размерах причиненного ущерба, с указанием обстоятельств события, вовлеченных в событие лиц и причин возможных претензий, а также документы компетентных органов, подтверждающие факт наступления страхового случая и размер причиненного ущерба (подробный перечень необходимых документов сообщается Страховщиком после проведения осмотра места происшествия и составления акта осмотра установленной формы); · принять все разумные и доступные в сложившихся обстоятельствах меры по уменьшению возникшего ущерба и по спасению застрахованного недвижимого имущества; если это представляется возможным, Страхователь должен запросить у Страховщика инструкции, которые ему следует выполнять; · сотрудничать со Страховщиком при проведении им расследований, включая, но не ограничиваясь, предоставление всей необходимой информации, а также обеспечивать условия получения любой дополнительной информации о событии; · предоставить по требованию Страховщика свободный доступ к документам, имеющим, по мнению Страховщика, значение для определения обстоятельств, характера и размера убытка; · не признавать ответственность по выдвинутому против него иску другого лица и не урегулировать иск без предварительного письменного согласия Страховщика, а также не поддерживать и не оспаривать любую юридическую процедуру или решение суда без соответствующих предварительных консультаций со Страховщиком и его рекомендаций; · в случае если Страховщик сочтет необходимым назначение своих уполномоченных лиц для защиты интересов, как Страховщика, так и Страхователя, выдать доверенность и иные документы лицам, указанным Страховщиком; · информировать Страховщика обо всех договорах страхования, заключенных в отношении застрахованного по Договору со Страховщиком объекта с другими Страховыми организациями (Страховщиками); · проводить иные действия, в соответствии с Правилами страхования. Страхователь имеет право: o проверять соблюдение Страховщиком требований и условий Договора; o получать от Страховщика информацию, касающуюся его финансовой устойчивости и не являющуюся коммерческой тайной; o в любое время в одностороннем порядке отказаться от Договора страхования; o изменять картину убытка, только если это диктуется соображениями безопасности, уменьшением размеров ущерба, с согласия Страховщика или по истечении двух недель после уведомления Страховщика об убытке в порядке, предусмотренном п. 7.3.4.1. Договора; o в случае утраты страхового полиса или Договора страхования, по письменному Заявлению, получить их дубликат. После выдачи дубликата никаких выплат по утраченному страховому полису или Договору страхования не производится. Порядок определения размера ущерба (вреда) и осуществления страховой выплаты Страховая выплата в счет погашения убытков, возникших в результате наступления страхового случая, осуществляется Страховщиком: - при полной гибели недвижимого имущества - в размере 100% установленной в Договоре страховой суммы за вычетом стоимости остатков, годных к реализации; - при частичном повреждении недвижимого имущества - в размере расходов, связанных с его восстановлением (ремонтом), но не более установленной в Договоре страховой суммы. Размер ущерба (вреда), подлежащего выплате, устанавливается с учетом вида и размера установленной Договором франшизы, если она предусмотрена. Страховая выплата производится в течение 5-ти банковских дней (не считая выходных и праздничных дней) с даты принятия решения о признании события, имеющего признаки страхового случая, страховым случаем и подписания соответствующего документа о принятии такого решения. Страховщик освобождается от своих обязательств по осуществлению страховой выплаты в случаях, если: - о наступлении страхового случая Страховщик не был извещен в сроки, предусмотренные в Договоре страхования, если не будет доказано, что Страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у Страховщика сведений об этом не могло сказаться на его обязанности произвести страховую выплату; - причиной возникновения события являются обстоятельства, поименованные в объеме исключений из страхового покрытия согласно Правил страхования; - убытки возникли вследствие того, что Страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки; - Страхователь не сообщил в компетентные органы о произошедшем событии, в связи с чем не представляется возможным установить факт страхового случая, а также размера причиненного ущерба; - компетентные органы не подтвердили факт наступления события, имеющего признаки страхового случая; Страхователь получил соответствующую страховую выплату от лица, виновного в причинении этого ущерба; - в других случаях, предусмотренных законодательными актами. Порядок рассмотрения споров Споры по Договору разрешаются путем переговоров между сторонами и всеми заинтересованными лицами. При недостижении согласия спор передается в суд (арбитражный суд) в порядке, предусмотренном действующим законодательством РФ.

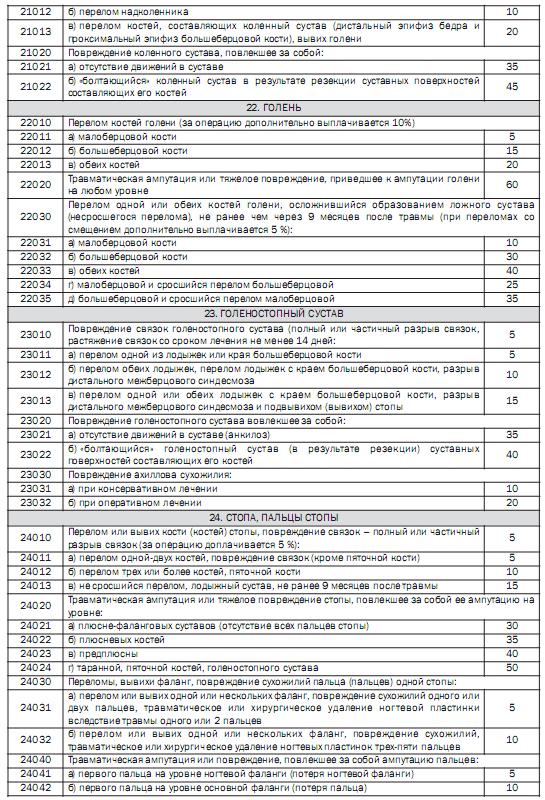

ПРИЛОЖЕНИЕ 1

Приложение 2

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 156; Нарушение авторского права страницы