|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Консолидация в отрасли - объединение авиакомпаний ⇐ ПредыдущаяСтр 4 из 4

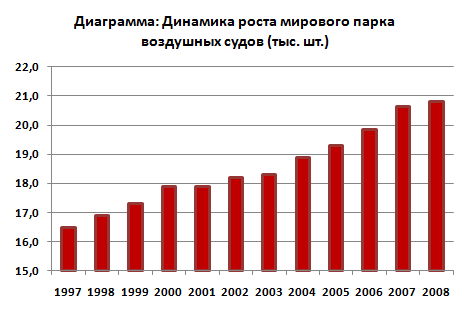

Консолидация позволяет авиаперевозчикам избавиться от чрезмерной конкуренции, оптимизировать маршрутную сеть, организационную структуру компании, структуру наземных служб, усилить свои позиции на рынке. Для этого авиакомпании продолжают заключать код-шеринговые соглашения, приобретать обанкротившихся авиаперевозчиков, вступать в альянсы. В России консолидационные процессы стимулируются государством в рамках проводимой политики по сокращению и укрупнению авиакомпаний. В настоящее время под эгидой госкорпорации Ростехнологии создается авиакомпания Росавиа, которой будут переданы активы 11 авиапредприятий (включая обанкротившиеся AiRUnion и Дальавиа, а также ГТК Россия, Атлант-Союз, Владивостокавиа, Саратовские авиалинии). Объем рынка поставок и заказов ВС и авиадвигателей 2007 год стал пиком начавшегося в 2003 году бума заказов на пассажирские самолеты. Глобальный экономический кризис заставляет авиакомпании корректировать свои краткосрочные планы по обновлению, модернизации парка самолетов. По итогам 2008 сокращение объемов заказов на пассажирские самолеты составило примерно 45%. По данным БД ACAS, в 2009 году заказы на пассажирские самолеты упали в 5, 5 раз по сравнению с аналогичным периодом 2008 года. Тем не менее, по прогнозам большинства ведущих авиапроизводителей (Boeing, Airbus, Rolls-Royce) в долгосрочной перспективе в ближайшие двадцать лет средний ежегодный рост объема авиаперевозок составит 4-5%, мировой объем пассажирских авиаперевозок увеличится в 2, 5 раза. До 2011 в парки авиакомпаний мира будет поставлено более 4000 единиц новых пассажирских ВС, а до 2028 - около 29000. Прогнозы развития рынка авиаперевозок В ближайшие пять лет рынок будет расти, но медленными темпами в среднем на 3% в год, по мнению экспертов, за счет экономического роста в АТР и Латинской Америке. В долгосрочной перспективе, - в следующие 20 лет, согласно прогнозам большинства компаний авиапроизводителей Boeing, Airbus, CFMI, ежегодный прирост объема авиаперевозок составит 5%, общий объем авиаперевозок увеличится в 2, 5 раза. Средний мировой коэффициент занятости пассажирских кресел достигнет 80%. Мировой рынок поставок авиатехники Объем рынка поставок авиатехники: Изменение ежегодных заказов на ВС. По итогам 2008 сокращение объемов заказов на воздушные суда составило 45%. Анализ динамики спроса на пассажирские самолеты гражданского назначения свидетельствует о восьмилетней цикличности рынка. С этим, а также с влиянием мирового финансового кризиса, связано вышеуказанное сокращение объемов заказов на ВС. Тем не менее, долгосрочный тренд свидетельствует о постепенном возрастании спроса на пассажирские самолеты гражданского назначения. Рост мирового парка ВС идет стабильными темпами: за последние 10 лет парк пассажирских реактивных магистральных ВС увеличился с 16 до 21 тыс.

Сегментация рынка поставок авиационной техники Мировой парк ВС (по производителю ВС). В структуре мирового парка самолетов вместимостью больше 20 мест наибольший вес занимают самолеты компании Boeing – 36%. Доля отечественных ВС в структуре мирового парка составляет 5, 1%.

По состоянию на конец 2008 доля компаний ГСС-SJI в структуре мирового портфеля заказов на пассажирские ВС всех типов и размерностей составила 1%, соответствующая доля компании PowerJet на рынке авиадвигателей составляет 0, 67%. Прогноз развития рынка поставок авиационной техники В долгосрочной перспективе, то есть на следующие 20 лет, согласно прогнозам большинства компаний авиапроизводителей: Boeing, Airbus, CFMI, парк самолетов вместимостью свыше 30 мест увеличится вдвое и составит около 36 тыс. ВС, потребность рынка составит около 29 тыс. ВС. При этом среднегодовой рост пассажирооборота составит: Airbus 4, 9%; Boeing 5, 0%; Rolls-Royce - 4, 9%; CFMI 4, 9%.

ЗАКЛЮЧЕНИЕ По прогнозам специалистов, в ближайшие два года для производителей гражданской авиационной техники неизбежно свертывание значительной доли мощностей. Возможно поддержание ее производства не более чем на 2-3 перспективных предприятиях при условии развертывания на внутреннем рынке СНГ лизинговых форм продажи гражданских самолетов (что потребует значительных начальных инвестиций, возможно – иностранных, с достаточно длительными сроками окупаемости), а также скорейшего доведения эксплуатационных характеристик отечественных самолетов нового поколения до мирового уровня (что также связано со значительными капиталовложениями). Реальные перспективы имеют отдельные предприятия вертолетной подотрасли – производители вертолетов среднего и легкого класса, в том числе в экспортном варианте. Доведение ряда проектов таких вертолетов до этапа выхода на рынок также потребует определенных инвестиционных вложений. Реструктуризация, проводимая в отрасли, не обеспечит сама по себе ни сохранения мощностей бесперспективных предприятий, ни расширения рынка авиатехники. Попытки ведомственного регулирования процессов реструктуризации в целях поддержания бесперспективных предприятий, продукция которых не имеет сбыта, за счет более сильных и устойчивых, приведут лишь к резкому ухудшению положения и на этих «благополучных» предприятиях. Реальные оценки рынка авиатехники (с учетом экспорта) на ближайшие 5-7 лет позволяют сделать вывод, что в 2006-2008 годам из существующих предприятий – поставщиков авиационной техники сохранилось не более половины. Еще более сложное положение у предприятий поставщиков комплектующих изделий для авиационной техники. Здесь неизбежны концентрация производства, причем возможно – на производственной базе предприятий разработчиков приборов и агрегатов, диверсификация продукции, ликвидация значительного числа предприятий и т.п. Процесс реструктуризации для производителей авиационных приборов, агрегатов, систем может иметь затяжной и крайне трудный характер и существенно повлиять на состояние ведущих предприятий отрасли, вынудив их либо переходить на импорт ряда комплектующих, либо создавать их собственное производство на высвобождающихся мощностях. «Выживание» ведущих российских предприятий поставщиков гражданской авиатехники будет определяться их загрузкой в ближайшие годы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Доклад Президента Республики Узбекистан И. А. Каримова на заседании Кабинета Министров, посвященном итогам социально-экономического развития страны в 2009 году и важнейшим приоритетам экономической программы на 2010 год. Январь 2010 г. 2. Каримов И. А., «Модернизация страны и построение сильного гражданского общества – наш главный приоритет», Ташкент – Узбекистон, 2010. 3. Каримов И. А., «Мировой финансово-экономический кризис, пути и меры по его преодолению в условиях Узбекистана», Ташкент – Узбекистон, 2009. 4. Каримов И. А., «Избранный нами путь – это путь демократического развития и сотрудничества с прогрессивным миром», Ташкент – Узбекистон, 2004. 5. Каримов И. А., «Наша высшая цель - независимость и процветание Родины, свобода и благополучие народа», Ташкент – Узбекистон, 2004. 6. Артамонов Б. В., «Конъюнктура мирового рынка воздушных перевозок», Москва – Международные отношения, 2006. 7. Герчикова И. Н., «Менеджмент: учебник», Москва – ЮНИТИ, 2005. 8. Костромина Е.В. «Экономика авиакомпании в условиях рынка», Москва - НОУ ВКШ «Авиабизнес», 2001. 9. «Экономическое обозрение» журнал, Ташкент, № 5-6 (июнь) 2001г. 10. «Экономическое обозрение» журнал, Ташкент, № 7 (июль) 2006г. 11. www.uza.uz 12. www.uzairways.com 13. www.orexca.com 14. http: //na5.ru/514284-13 15. http: //oms.ram.ru/files/reviews/oms-reviews-00152.doc 16. http: //expert-rating.ru

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 160; Нарушение авторского права страницы