|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ рентабельности деятельности ветеринарной станции «Леран»

Для проведения анализа рентабельности деятельности ветеринарной станции необходимы данные, представленные в таблице 2.6. Для расчета показателей рентабельности капитала предпочтительнее брать среднюю величину капитала. Так, собственный капитал на начало года составлял 828, 42 тыс. руб., а на конец года - 1059, 9 тыс. руб. Средняя сумма капитала, используемая в формуле рентабельности составит:

Однако в условиях инфляции более реальные оценки можно получить, используя моментные значения показателей капитала. По этой причине, а также по причине отсутствия у нас информации о сумме капитала на начало 2008 г., мы использовали одномоментное значение капитала за 2008 г. - на конец года. Таблица 2.6 Исходные данные для анализа рентабельности деятельности предприятия.

Рассчитаем показатели рентабельности: 1) Рентабельность продаж

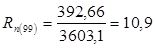

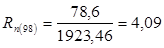

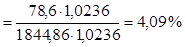

где Rп - рентабельность продаж; Прп - прибыль от реализации продукции; В - выручка от реализации продукции. В анализируемом периоде (2009 г.):

В предшествующем периоде (2008 г.):

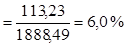

Таким образом, если в 2008 году с каждого рубля реализованной продукции предприятие получало прибыли 4, 09 коп., то в 2009 году этот показатель возрос в 2, 67 раза и составил 10, 9 коп. 2) Рентабельность производственной деятельности (окупаемость издержек):

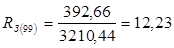

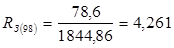

где И - затраты на производство и сбыт продукции. В 2009 г. В 2008 г. Отсюда следует, что каждый рубль затрат на производство и сбыт продукции в 2009 году принес предприятия прибыли 12, 23 коп., это в 2, 87 раза больше, чем в предшествующем 2008 году. 3) рентабельность (доходность) всего капитала предприятия (RК):

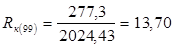

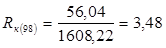

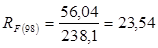

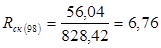

где ЧП - чистая прибыль; В(ср) - итог баланса (средний). В 2009 г. В 2008 г. В 2009 году чистая прибыль предприятия составила 13, 7 % от среднегодовой стоимости всего инвестированного капитала. В 2008 г. доля чистой прибыли составила3, 48 % от суммы всего капитала на конец года. 4) Рентабельность внеоборотных активов (RF):

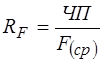

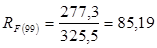

где F(ср) - средняя стоимость внеоборотных активов. В 2009 г. В 2008 г. На каждый рубль, вложенные во внеоборотные активы, приходится 85, 19 коп. чистой прибыли, что в 3, 62 раза больше, чем в предшествующем году. 5) Рентабельность собственного капитала (Rск):

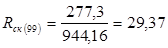

где СК - собственный капитал предприятия. В 2009 г. В 2008 г. Эффективность использования собственных средств предприятия в 2009 г. возросла по сравнению с предшествующим годом в 4, 34 раза. Приведенные показатели рентабельности зависят от множества факторов. Здесь мы приведем факторный анализ уровня рентабельности производственной деятельности предприятия.

Таблица 2.7 Показатели рентабельности деятельности ветеринарной станции

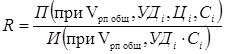

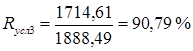

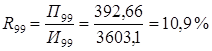

Уровень рентабельности производственной деятельности (окупаемость затрат) зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вид:

где Vрп общ - общий объем реализованной продукции; УДi - удельный вес i-го вида продукции в общем объеме; Цi - цена реализации i-го вида продукции; С i - себестоимость i-го вида продукции. Расчет влияние факторов первого порядка на изменение уровня рентабельности в целом по предприятию выполним способом цепных подстановок, используя данные таблицы 3.:

(прирост объема продаж 2, 36%)

Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов:

Баланс факторов:

Сведем полученные данные в таблицу (см. табл. 2.8.) Таблица 8 Влияние факторов на рентабельность производственной деятельности предприятия.

Полученные результаты показывают, что рост рентабельности производственной деятельности произошел за счет увеличения среднереализационных цен и изменения структуры товарной продукции. Рост себестоимости продукции оказал отрицательное влияние на уровень рентабельности. Здесь следует отметить, что и увеличение цен и рост себестоимости товарной продукции являются следствием инфляционных процессов, однако темпы роста цен реализации опережают темпы роста себестоимости продукции, и это опережение оказывает положительное влияние на изменение рентабельности (+4, 9%).

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 239; Нарушение авторского права страницы

тыс. руб.

тыс. руб. , (2.1.)

, (2.1.) %.

%. %.

%. , (2.2.)

, (2.2.) %

% %.

%. ,

,  %

% %.

%. ,

,  %

% %.

%. ,

,  %

% %.

%. , (2.6.)

, (2.6.)

;

;  ;

;  ;

;  .

. %;

%;  ;

;  %;

%;  %;

%;  %.

%. %.

%.