|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Применение международных стандартов финансовой отчетности в России

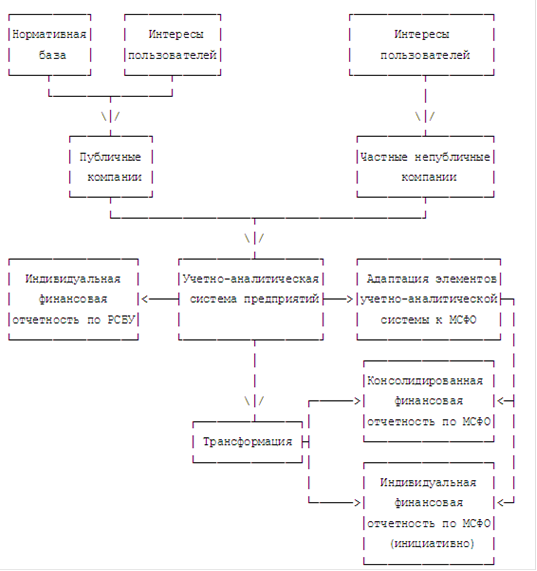

Де-факто применение МСФО в России - давно свершившееся событие. Однако де-юре до последнего времени применение МСФО на территории России было как не разрешено, так и не запрещено. Ситуация парадоксальная, но это факт. Событийный шаг в законодательстве, открывающий новый путь МСФО, был сделан с принятием Федерального закона < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CdFD3I> от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (далее - Федеральный закон N 208-ФЗ), вступившего в силу с 10.08.2010 [27]. При рассмотрении Федерального закона < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F6dBD1I> № 208-ФЗ привлекает внимание введение в оборот понятия «консолидированная финансовая отчетность», ранее определенного лишь для банковских групп в Положении < consultantplus: //offline/ref=38FEC62925E82D4933BFE08A78548BD32857DA7FADE40938EBDACA064C04A348852C2E48A1F7B1d2DDI> о консолидированной отчетности Банка России от 30.07.2002 № 191-П. Закон < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CdFD3I> устанавливает обязанность определенных субъектов составлять, представлять, публиковать консолидированную финансовую отчетность (далее - КФО). В ч. 2 ст. 1 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F6dBD1I> Федерального закона № 208-ФЗ под КФО понимается систематизированная информация, отражающая финансовое положение и его изменения, а также результаты деятельности организации, организаций и (или) иностранных организаций - группы организаций, определяемой в соответствии с МСФО. В условиях продолжающейся экономической интеграции основной задачей введения КФО является привлечение иностранных инвестиций в отечественную экономику путем использования финансовой отчетности, составляемой в соответствии с МСФО, понятной инвесторам. Субъектами, на которых распространяется действие ч. 1 ст. 2 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F6dBD3I> Федерального закона № 208-ФЗ, являются кредитные, страховые, другие организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг. Отдельно следует упомянуть, что особенности порядка составления и публикации организациями, выполняющими государственный оборонный заказ, консолидированной финансовой отчетности устанавливаются Правительством РФ [31]. Порядок составления, представления и публикации КФО указан в ч. 1 ст. 3 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F5dBD1I> Федерального закона № 208-ФЗ. Согласно этому порядку КФО составляется в соответствии с МСФО. На территории Российской Федерации применяются МСФО и разъяснения МСФО, принимаемые Фондом комитета по международным стандартам финансовой отчетности и признанные в порядке, установленном Правительством РФ по согласованию с Банком России (ч. 3 ст. 3 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F5dBD3I> Федерального закона № 208-ФЗ). Консолидированная финансовая отчетность организации составляется наряду с бухгалтерской отчетностью этой организации в соответствии с Федеральным законом < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB7AA8E85E6FE98B9F08490CdFD3I> от 06.121.2011№402-ФЗ «О бухгалтерском учете» [34]. Согласно Федерального закона № 208-ФЗ КФО предоставляется следующим лицам: - участникам (акционерам) организации в порядке, определяемом учредительными документами организации; - уполномоченному органу исполнительной власти в порядке, определяемом Правительством РФ (за исключением кредитных организаций); - кредитными организациями - в Банк России в порядке, определенном Банком России. Основными требованиями к составлению и представлению КФО являются: - ведение отчетности на русском языке (ч. 6 ст. 4 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F4dBD0I> Федерального закона № 208-ФЗ); - проведение обязательного аудита годовой КФО и представление вместе с КФО аудиторского заключения на нее (ст. 5 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F4dBD5I> Федерального закона № 208-ФЗ); - предоставление годовой КФО участникам организации до проведения общего собрания, но не позднее 120 дней после окончания года, за который составлена данная отчетность (ч. 7 ст. 4 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F4dBD3I> Федерального закона № 208-ФЗ). В соответствии со ст. 6 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F4dBD7I> Федерального закона № 208-ФЗ осуществляется надзор за представлением и публикацией консолидированной финансовой отчетности: - надзор за соблюдением сроков представления и публикации консолидированной финансовой отчетности организациями, за исключением кредитных организаций, осуществляет уполномоченный федеральный орган исполнительной власти, определяемый Правительством РФ; - надзор за представлением и публикацией консолидированной финансовой отчетности кредитными организациями осуществляет Банк России. Начало применения МСФО для целей составления, представления и публикации КФО обозначено в ч. 1 ст. 8 < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CF30095626B45A0F7B125F3dBD5I> Федерального закона № 208-ФЗ. Организации составляют, представляют и публикуют КФО начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории Российской Федерации. Очень существенный момент, поскольку прежде МСФО не были признаны для применения на территории России. Принятие Закона < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CdFD3I> о КФО до признания МСФО на территории России - стратегический шаг, дающий время для организационных действий соответствующих субъектов [28]. Федеральный закон < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CdFD3I> № 208-ФЗ знаменует собой новый этап в реформировании отечественной системы бухгалтерского учета. Следующим эпохальным этапом будет принятие закона о признании МСФО в России, который ликвидирует правовую пустоту между фактическим его применением и признанием. Отметим, что Федеральный закон < consultantplus: //offline/ref=38FEC62925E82D4933BFE8846C3CDE802256DB79AAED5E6FE98B9F08490CdFD3I> № 208-ФЗ касается крупных предприятий. По мнению автора, применение международного опыта в области бухгалтерского учета не должно ограничиваться только крупными предприятиями. Логично было бы использовать международный опыт в области бухгалтерского учета по отношению к малым и средним предприятиям. Необходим дифференцированный подход к разным субъектам. Возможно, в ближайшем будущем в России произойдет принятие стандартов (положений) для предприятий малого и среднего бизнеса и тем самым будет реализовано понятие рациональности информации [33]. Ряд акционерных обществ и других компаний, не попавших в сферу прямого влияния Закона < consultantplus: //offline/ref=5F9624947B2FFB3AD04A83F5BEE9006772EABA207B2EEC43D1ADE599FBE9t91CI> № 208-ФЗ, формирует сводную (консолидированную) отчетность по требованию акционеров (учредителей), инвесторов, кредитных организаций и других организаций на добровольной основе. Набор правил по составлению сводной отчетности утвержден Приказом < consultantplus: //offline/ref=5F9624947B2FFB3AD04A83F5BEE9006772EABF217A28E543D1ADE599FBE99C0AB34BDDD866A975937BtC1FI> Минфина России от 30.12.1996 № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» (в ред. от 24.12.2010). Этот документ базируется на действующих законодательных нормах и методических указаниях Минфина России, но допускает использование МСФО с дополнительным раскрытием способов ведения бухгалтерского учета, оценок, отличающихся от правил, предусмотренных нормативными актами и методическими указаниями по бухгалтерскому учету. Следовательно, компании, составляющие сводную (консолидированную) отчетность по иным основаниям (на добровольной основе), могут выбрать для ее составления любую приемлемую систему учета, в том числе российские стандарты или официально признанные документы МСФО, в зависимости от пожелания заинтересованных пользователей (рис. 1) [30]. Таким образом, адаптацию системы учета в Российской Федерации можно определить как процесс постепенного изменения учетных правил с целью формирования финансовой информации в соответствии с требованиями МСФО. Результатом данного процесса является сопоставимость показателей финансовой отчетности как российских, так и зарубежных компаний. Порядок официального признания МСФО разработан Минфином России и утвержден Постановлением < consultantplus: //offline/ref=C6E36DBB95E531FE445E57F0C558BB4F717042A4E4A8E83C11919EC1EAB297BC9FC5D66786A26201B7x8ADJ> Правительства Российской Федерации от 25.02.2011 № 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации». В соответствии с этим документом МСФО будут применимы на территории Российской Федерации при условии, что они обеспечат выполнение задачи, предусмотренной п. 2 ст. 1 < consultantplus: //offline/ref=C6E36DBB95E531FE445E57F0C558BB4F717042A3EAA5E83C11919EC1EAB297BC9FC5D66786A26201B6x8A4J> Закона N 402-ФЗ. Это значит, что должна быть сформирована документированная и систематизированная информация об объектах в соответствии с требованиями, установленными Законом < consultantplus: //offline/ref=C6E36DBB95E531FE445E57F0C558BB4F717042A3EAA5E83C11919EC1EAB2x9A7J> № 402-ФЗ, и на ее основе составлена бухгалтерская (финансовая) отчетность, так необходимая внутренним и внешним пользователям.

Рисунок 1. - Схема адаптации бухгалтерского учета и отчетности к МСФО в России

Положением < consultantplus: //offline/ref=C6E36DBB95E531FE445E57F0C558BB4F717042A4E4A8E83C11919EC1EAB297BC9FC5D66786A26201B7x8ADJ> о признании МСФО предусмотрена возможность непризнания части документов МСФО на территории Российской Федерации, допускалось даже изъятие отдельных положений документов МСФО. Кроме того, заключение экспертного органа могло содержать предложения о принятии дополнительных положений к стандарту (разъяснению) по предмету данного документа, если это обусловливается особенностями применения данного документа на территории Российской Федерации. Заметим, что для обеспечения доступа заинтересованных пользователей к качественной и надежной персонифицированной информации о субъектах видов экономической деятельности индивидуальную бухгалтерскую отчетность Минфин России обязал составлять по российским стандартам, разрабатываемым на основе МСФО. Международные стандарты финансовой отчетности были выбраны не только из-за их высокого качества, полезности подготавливаемой на их основе информации, необходимости сокращения времени и ресурсов, которые необходимо затратить на разработку правил учета и отчетности, но и потому, что экономика России должна стать полноценной частью мирохозяйственной системы. В этих условиях большое значение приобретает вовлеченность России в процесс гармонизации правил учета и отчетности. Это является необходимой предпосылкой и условием для развития интеграционных процессов. Значение данного подхода к определению цели применения МСФО, по мнению Рыбалко О.А., состоит в следующем [30]: Во-первых, этот подход учитывает взаимосвязь между экономическим ростом и бухгалтерским учетом и отчетностью как инструментом генерации и распространения прозрачной финансовой информации. Эта взаимосвязь носит двусторонний характер: преобразования в области учета и отчетности обусловливаются экономическим развитием и, в свою очередь, создают для него предпосылки. Во-вторых, в соответствии с данным подходом применение МСФО подразумевает реализацию всего комплекса целей и задач преобразований в российской экономике, как микро-, так и макроэкономических. В-третьих, данный подход учитывает интеграционную, мирохозяйственную составляющую преобразований в области учета и отчетности, т.е. увязывает преобразования в российской экономике с общемировыми тенденциями к объединению. Общеэкономическая ситуация играет ключевую роль в оценке возможностей внедрения МСФО в России, поскольку отражает готовность субъектов экономики к их восприятию.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 231; Нарушение авторского права страницы