|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Методический анализСтр 1 из 3Следующая ⇒

Введение

Профессиональное обучение необходимая составляющая качественной подготовки квалифицированных рабочих кадров, так как в значительной мере от уровня их квалификации зависят реальные успехи производства. Цель курсовой работы - спроектировать методическую разработку теоретического занятия для студентов колледжа по дисциплине «Основы бухгалтерского учета» по теме «Бухгалтерский баланс». В соответствии с поставленной целью можно выделить следующие задачи: изучить и проанализировать методическую литературу, нормативную и учебно-программную документацию (ФГОС СПО по специальности 080114 «Экономика и бухгалтерский учет», рабочий учебный план колледжа, рабочая программа учебной дисциплины «Основы бухгалтерского учета»); определить роль и место дисциплины «Основы бухгалтерского учета» в подготовке бухгалтера, специалист по налогообложению; определить воспитательные и развивающие возможности дисциплины «Основы бухгалтерского учета»; разработать фрагмент календарно-тематического плана; обосновать выбор методов, средств и форм обучения; разработать методику проведения теоретического занятия.

Глава 1. Методический анализ Общая характеристика дисциплины и раздела

В соответствии с ФГОС СПО по специальности 080114 «Экономика и бухгалтерский учет», дисциплина «Основы бухгалтерского учета» относится к числу дисциплин профессионального цикла и направлена на формирование у студента экономического мировоззрения и способностей оценки профессиональной деятельности с позиции законности производимых хозяйственных операций и защиты финансовых и имущественных интересов собственников. В программе дисциплины «Основы бухгалтерского учета», по специальности среднего профессионального образования: 080114 «Экономика и бухгалтерский учет», прописаны требования к уровню усвоения, содержания дисциплины, определены цели и задачи данной дисциплины. В результате освоения дисциплины обучающийся должен Уметь: · Применять нормативное регулирование бухгалтерского учета; · Ориентироваться на международные стандарты финансовой отчетности; · Соблюдать требования к бухгалтерскому учету; · Следовать методам и принципам бухгалтерского учета; · Использовать формы и счета бухгалтерского учета. · Применять метод двойной записи при отражении хозяйственных операций в учете; · Использовать различные накопительные регистры при группировке учетной информации; · Использовать различные способы исправления ошибок при хозяйственных операций. Знать: · Нормативное регулирование бухгалтерского учета и отчетности; · Национальную систему нормативного регулирования учета; · Международные стандарты финансовой отчетности, в том числе основные элементы стандартов, порядок их разработки; уровни использования стандартов в разных странах; · Понятие бухгалтерского учета; · Сущность и значение бухгалтерского учета; · Историю бухгалтерского учета; в том числе модели учета в разных странах; · Основные требования к ведению бухгалтерского учета; · Предмет, метод и принципы бухгалтерского учета; · План счетов бухгалтерского учета; · Формы бухгалтерского учета; · Порядок применения двойной записи и составления проводок по счетам. Данная дисциплина изучается на 2 курсе в 3 семестре. Учебным планом для данной дисциплины определено.

На изучение раздела «Методы бухгалтерского учета» отводится 44 часов, из них: · Тема 2.1 Имущество организации: Лекционные занятия - 2 часа Практические занятия - 4 часа Самостоятельная работа - 2 часа · Тема 2.2 Бухгалтерский баланс: Лекционные занятия - 2 часа Практические занятия - 6 часов Самостоятельная работа обучающихся - 4 часов · Тема 2.3 План счетов бухгалтерского учета Лекционные занятия - 2 часа Практические занятия - 16 часов Самостоятельная работа - 6 часа

1.2 Место раздела в дисциплине, роль в подготовке бухгалтера

Раздел «Методы бухгалтерского учета» - один из важнейших разделов дисциплины «Основы бухгалтерского учета», имеющая основополагающие значение при подготовке квалифицированного специалиста. Задачи изучения темы ставятся в соответствии с Федеральным Государственным Образовательным Стандартом (ФГОС) Среднего Профессионального Образования (СПО) и с профессионально-квалификационной характеристикой выпускника, который должен в рамках данного раздела уметь: - построение бухгалтерского баланса организации составлять бухгалтерские проводки; сопоставлять статьи бухгалтерского баланса и счетов бухгалтерского учета составлять схемы синтетических счетов составлять сальдо-оборотной ведомость знать: - понятие имущество организации по составу и размещению; источники формирования имущества: собственные и заемные понятие и построение бухгалтерского баланса; виды бухгалтерского баланса; понятие, строение и порядок записи хозяйственных операций на бухгалтерских счетах содержание и структура баланса

1.3 Воспитательные и развивающие возможности дисциплины и раздела

В рамках изучения раздела «Методы бухгалтерского учета» могут развиваться: · память, так как материал имеет справочный характер, обучающимся необходимо запоминать план счетов и понятия; · восприятие, так как материал содержит бланки, таблицы, формулы для составления отчетности, педагогу необходимо наглядно объяснять их заполнение; · обобщение и анализ, так как данный раздел содержит информацию, при использовании который обучающемуся необходимо сгруппировать информацию, распределить ее и сделать выводы по полученным данным. воспитываться: · ответственность, так как содержатся задания, при выполнении которых необходимо обобщать, анализировать, вычислять, выделять необходимую информацию и делать выводы; · самостоятельность, так как в данном разделе содержится материал для самостоятельной работы обучающихся.

1.4 Формируемые компетенции

В соответствии с ВГОС СПО по специальности 080114 «Экономика и бухгалтерский учет», после изучения дисциплины «Основы бухгалтерского учета», обучающийся должен обладать общими компетенциями, включающими в себя способность: OK 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно коммуникационных технологий. ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями. ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности. ОК 10. Исполнять воинскую обязанность, в том числе с применением полученных профессиональных знаний (для юношей). В соответствии с ВГОС СПО по специальности 080114 «Экономика и бухгалтерский учет», после изучения дисциплины «Основы бухгалтерского учета», обучающийсядолжен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности: План теоретического занятия Предмет: «Основы бухгалтерского учета» Тема: «Счета бухгалтерского учета и двойная запись» Цели урока: Обучающая: в результате изучения темы «Счета бухгалтерского учета и двойная запись» студенты должны знать: ü понятие о счетах бухгалтерского учета; ü сущность и значение двойной записи; ü план счетов бухгалтерского учета; ü содержание и структуру бухгалтерского баланса, типы изменений в балансе; уметь: ü открывать счета бухгалтерского учет ü составлять бухгалтерские проводки; ü отражать хозяйственные операции на счетах бухгалтерского учета; ü составлять бухгалтерский баланс ü определять тип изменений в балансе Развивающая: ü способствовать развитию внимательности и логического мышления при составлении и обосновании бухгалтерских проводок; ü способствовать развитию памяти (запоминание счетов), грамотной профессиональной речи ü активизировать внимание на различие сложных и простых бухгалтерских проводках, на взаимозаменяемости одних другими. Воспитательная: ü способствовать воспитанию чувства ответственности при выполнении задания приближенного к реальной ситуации. Наглядные пособия и ТСО к занятию: ПЛАН СЧЕТОВ бухгалтерского учета финансово-хозяйственной деятельности организации и ИНСТРУКЦИЯ по его применению; Венгерский кроссворд (вычеркивание) Карточки-задания. Карточки-тесты. Карточки с вопросами. Форма занятия: урок Тип урока: комбинированный Время занятия: 45 мин Метод обучения: объяснение, беседа, метод работы с книгой, иллюстрация, опрос (кроссворд). Ход занятия Начало занятия (1-5мин): взаимное приветствие, контроль посещения, проверка готовности учащихся и аудитории к занятию, организация внимания. Работа с пройденным ранее учебным материалом (проверка домашнего задания (5-10 мин): Преподаватель проверяет домашнее задание методом опроса (венгерский кроссворд «Классификация счетов бухгалтерского учета по назначению и структуре»). Каждый учащийся дает не только ответ на вопрос, используя поиск среди букв кроссворда, но и объясняет сущность угаданной терминологии. Работа над новым учебным материалом (10-15 мин): Тема занятия: «Счета бухгалтерского учета и двойная запись» Изложение материала осуществляется с помощью метода объяснения преподавателем основных вопросов изучения темы. По ходу объяснения преподаватель беседует с обучающимися, задавая вопросы, основанные на изучении предыдущего материала. Объяснение основных моментов темы, фиксируя внимательность учащихся. Закрепление изученного материала (5-10 мин): Преподаватель раздает карточки-задания, которые обучающиеся выполняют, выходя по очереди к доске. На данном этапе урока преподаватель использует методы обучения, такие как разъяснение, беседа. Выдача домашнего задания (2-3мин): Педагог выдает домашнее задание: Составление кроссворда по теме " Счета бухгалтерского учета и двойная запись" и ответить на вопросы из карточек. Окончание занятия (1 мин): подведение итогов занятия, выставление оценок, организационное завершения занятия. Карточка № 1. Определить содержание хозяйственной операции:

Карточка №2. Составить бухгалтерские проводки ) на расчетный счет (51) перечислена дебиторская перечислена задолженность покупателя (62);

Дт 51 Кт 62 - 1 тип ) переданы материалы (10) в основное производство(20)

Дт 20 Кт 10 - 1 тип ) произведены отчисления из нераспределенной прибыли (84) прошлых лет в резервный фонд (82)

Дт 84 Кт 82 - 2 тип ) оплачены счета поставщиков (60) за поставленные ранее материалы с расчетного счета(51)

Дт 60 Кт 51 - 4 тип ) перечислена заработная плата работникам организации(70) с расчетного счета(51)

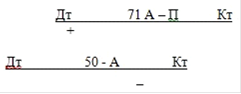

Дт 70 Кт 51 - 4 тип ) оприходованы материалы (10) приобретении подотчетными лицами(71)

Дт 10 Кт 71 - 1 тип ) выданы из кассы(50) под отчет Петрову на командировочные расходы (71)

Методика организации выдачи домашнего задания (2-3мин): Преподаватель: В качестве домашнего задания вам будет необходимо составить кроссворд по теме " Счета бухгалтерского учета и двойная запись". И ответить на вопросы из карточек. Преподаватель выдает карточки с вопросами обучающимся. Вопросы: 1.Понятие бухгалтерских проводок. .Отличие бухгалтерских проводок от корреспонденций. .Простые бухгалтерские проводки (примеры). .Сложные бухгалтерские проводки (примеры). .Равенство, сохраняемое при составлении сложных проводок. .Примеры составления сложных бухгалтерских проводок в виде нескольких простых. Методика организации окончания занятия (1 мин): Преподаватель: Наше занятие подходит к концу. Подведем итоги. Идет выставление оценок за работу на уроке. Преподаватель: Всем спасибо, все могут быть свободны. До свидания.

Подпись преподавателя__________________________________ Заключение

В ходе написания курсовой работы был проанализирован учебный план, учебная программа по дисциплине «Основы бухгалтерского учета», ФГОС по специальности 080114 «Экономика и бухгалтерский учет», определена роль и место дисциплины в основной образовательной программе, объем часов по дисциплине. В курсовой работе раскрыта важность темы, место занимаемой темы в изучении дисциплины «Основы бухгалтерского учета». В соответствии с ФГОС были определены знания, умения и навыки, воспитательные и развивающие возможности дисциплины. Были определены вопросы в логической последовательности, которые необходимо изучить в данной теме. Выявлены межпредметные и внутрипредметные. Определены оптимальные формы. Методы и средства обучения, которые необходимо реализовать при изучении темы, а так же цели (обучающая, развивающая, воспитательная) занятия. В рамках курсовой работы была разработана методика проведения теоретического занятия (комбинированного урока) «Счета бухгалтерского учета и двойная запись», которая может использоваться преподавателями в колледже. Список использованной литературы 1. РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ «Основы бухгалтерского учета» для специальности 080114 «Экономика и бухгалтерский учет (по отраслям)» . ФГОС СПО по специальности 080114 «Экономика и бухгалтерский учет» . Сластенин В.А. и др. Педагогика: Учеб. пособие для студ. высш. пед. учеб. заведений / В. А. Сластенин, И. Ф. Исаев, Е. Н. Шиянов; Под ред. В.А. Сластенина. - М.: Издательский центр " Академия", 2002. - 576 с. . Бим-Бад Б.М. Педагогический энциклопедический словарь. - М., 2002. . Е.Н. Пожарская, Н.И. Басина. Педагогика. Торонто, 2008 год. . Сластенин, В.А. Педагогика: Учебное пособие для студентов педагогических учебных заведений / В.А. Сластенин, И.Ф. Исаев, А.И. Мищенко, Е.Н. Шиянов. - 4-е изд. - М.: Школьная пресса, 2002. - 512 с 7. Цели обучения - Электронный ресурс - < http: //fantazia2012.ucoz.ru> . Коган, А. Ф. Психологическое моделирование целеполагания и принцип псевдосвободы выбора цели в учебной деятельности. Сб. научных трудов. - http: /www.flogiston.ru Введение

Профессиональное обучение необходимая составляющая качественной подготовки квалифицированных рабочих кадров, так как в значительной мере от уровня их квалификации зависят реальные успехи производства. Цель курсовой работы - спроектировать методическую разработку теоретического занятия для студентов колледжа по дисциплине «Основы бухгалтерского учета» по теме «Бухгалтерский баланс». В соответствии с поставленной целью можно выделить следующие задачи: изучить и проанализировать методическую литературу, нормативную и учебно-программную документацию (ФГОС СПО по специальности 080114 «Экономика и бухгалтерский учет», рабочий учебный план колледжа, рабочая программа учебной дисциплины «Основы бухгалтерского учета»); определить роль и место дисциплины «Основы бухгалтерского учета» в подготовке бухгалтера, специалист по налогообложению; определить воспитательные и развивающие возможности дисциплины «Основы бухгалтерского учета»; разработать фрагмент календарно-тематического плана; обосновать выбор методов, средств и форм обучения; разработать методику проведения теоретического занятия.

Глава 1. Методический анализ Общая характеристика дисциплины и раздела

В соответствии с ФГОС СПО по специальности 080114 «Экономика и бухгалтерский учет», дисциплина «Основы бухгалтерского учета» относится к числу дисциплин профессионального цикла и направлена на формирование у студента экономического мировоззрения и способностей оценки профессиональной деятельности с позиции законности производимых хозяйственных операций и защиты финансовых и имущественных интересов собственников. В программе дисциплины «Основы бухгалтерского учета», по специальности среднего профессионального образования: 080114 «Экономика и бухгалтерский учет», прописаны требования к уровню усвоения, содержания дисциплины, определены цели и задачи данной дисциплины. В результате освоения дисциплины обучающийся должен Уметь: · Применять нормативное регулирование бухгалтерского учета; · Ориентироваться на международные стандарты финансовой отчетности; · Соблюдать требования к бухгалтерскому учету; · Следовать методам и принципам бухгалтерского учета; · Использовать формы и счета бухгалтерского учета. · Применять метод двойной записи при отражении хозяйственных операций в учете; · Использовать различные накопительные регистры при группировке учетной информации; · Использовать различные способы исправления ошибок при хозяйственных операций. Знать: · Нормативное регулирование бухгалтерского учета и отчетности; · Национальную систему нормативного регулирования учета; · Международные стандарты финансовой отчетности, в том числе основные элементы стандартов, порядок их разработки; уровни использования стандартов в разных странах; · Понятие бухгалтерского учета; · Сущность и значение бухгалтерского учета; · Историю бухгалтерского учета; в том числе модели учета в разных странах; · Основные требования к ведению бухгалтерского учета; · Предмет, метод и принципы бухгалтерского учета; · План счетов бухгалтерского учета; · Формы бухгалтерского учета; · Порядок применения двойной записи и составления проводок по счетам. Данная дисциплина изучается на 2 курсе в 3 семестре. Учебным планом для данной дисциплины определено.

На изучение раздела «Методы бухгалтерского учета» отводится 44 часов, из них: · Тема 2.1 Имущество организации: Лекционные занятия - 2 часа Практические занятия - 4 часа Самостоятельная работа - 2 часа · Тема 2.2 Бухгалтерский баланс: Лекционные занятия - 2 часа Практические занятия - 6 часов Самостоятельная работа обучающихся - 4 часов · Тема 2.3 План счетов бухгалтерского учета Лекционные занятия - 2 часа Практические занятия - 16 часов Самостоятельная работа - 6 часа

1.2 Место раздела в дисциплине, роль в подготовке бухгалтера

Раздел «Методы бухгалтерского учета» - один из важнейших разделов дисциплины «Основы бухгалтерского учета», имеющая основополагающие значение при подготовке квалифицированного специалиста. Задачи изучения темы ставятся в соответствии с Федеральным Государственным Образовательным Стандартом (ФГОС) Среднего Профессионального Образования (СПО) и с профессионально-квалификационной характеристикой выпускника, который должен в рамках данного раздела уметь: - построение бухгалтерского баланса организации составлять бухгалтерские проводки; сопоставлять статьи бухгалтерского баланса и счетов бухгалтерского учета составлять схемы синтетических счетов составлять сальдо-оборотной ведомость знать: - понятие имущество организации по составу и размещению; источники формирования имущества: собственные и заемные понятие и построение бухгалтерского баланса; виды бухгалтерского баланса; понятие, строение и порядок записи хозяйственных операций на бухгалтерских счетах содержание и структура баланса

1.3 Воспитательные и развивающие возможности дисциплины и раздела

В рамках изучения раздела «Методы бухгалтерского учета» могут развиваться: · память, так как материал имеет справочный характер, обучающимся необходимо запоминать план счетов и понятия; · восприятие, так как материал содержит бланки, таблицы, формулы для составления отчетности, педагогу необходимо наглядно объяснять их заполнение; · обобщение и анализ, так как данный раздел содержит информацию, при использовании который обучающемуся необходимо сгруппировать информацию, распределить ее и сделать выводы по полученным данным. воспитываться: · ответственность, так как содержатся задания, при выполнении которых необходимо обобщать, анализировать, вычислять, выделять необходимую информацию и делать выводы; · самостоятельность, так как в данном разделе содержится материал для самостоятельной работы обучающихся.

1.4 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 224; Нарушение авторского права страницы