|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика проведения теоретического занятия ⇐ ПредыдущаяСтр 3 из 3

Методика организации начала занятия (1-5мин): Преподаватель здоровается с учащимися. Идет проверка присутствующих по журналу. Преподаватель называет имя и фамилию обучающегося, тот в свою очередь поднимает руку. Преподаватель: На прошлом занятии мы изучили тему «Классификация счетов бухгалтерского учета по назначению и структуре». На сегодняшнем уроке необходимо повторить изученный материал с помощью кроссворда по прошлой теме и приступить к изучению новой темы «Счета бухгалтерского учета и двойная запись». Данная тема необходима для составления бухгалтерских записей на основании журнала хозяйственных операций, составление бухгалтерского баланса и оборотной ведомости. Итак, начнем наше занятие с проверки знаний. Методика организации работы с пройденным ранее учебным материалом (проверка домашнего задания (5-10 мин): Преподаватель: Из прошлого занятия мы помним, что Бухгалтерские счета - накопители информации, которые обобщаются и используются для составления бухгалтерского баланса. Сейчас мы проведем опрос с помощью венгерского кроссворда по теме: «Классификация счетов бухгалтерского учета по назначению и структуре». Вопросы: 1. Счета, предназначенные для корректировки стоимости средств, учет которых ведется на активных счетах. Они уточняют оценку некоторых основных счетов. 2. Счета, предназначенные для учета хозяйственных средств и их источников. . Счета, предназначенные для собирания расходов и их распределения, а так же для распределения доходов и расходов между смежными отчетными периодами для равномерного включения их в расходы или отражения в учете доходов. . Счета, предназначенные для учета затрат, связанных с выпуском продукции, выполнением работ, оказанием услуг. . Счета, предназначенные для получения результата деятельности организации или результата деятельности отдельных хозяйственных процессов. Каждый учащийся дает не только ответ на вопрос, используя поиск среди букв кроссворда, но и объясняет сущность угаданной терминологии. Дополнительные вопросы: · Дайте определение: счета активные и пассивные, активно-пассивные, забалансовые счета. · Что такое сальдо счета? Методика организации изучения нового учебного материала (10-15 мин): Преподаватель: Тема занятия «Счета бухгалтерского учета и двойная запись». Записываем название темы занятия. Преподаватель записывает тему занятия на доске, сообщает цель урока. Преподаватель: Для начала необходимо разобраться, что же такое бухгалтерская проводка, метод двойной записи, корреспонденция счетов. Бухгалтерская проводка - это запись, указывающая наименование дебетуемого и кредитуемого счетов и сумму отраженной хозяйственной операции. Двойная запись - способ регистрации данных на счетах бухгалтерского учета, при котором эти данные записываются в равных суммах по дебиту и кредиту разных счетов Корреспонденция счетов - взаимосвязь между счетами бухгалтерского учета, возникающая при методе 2 записи, сами счета называются корреспондирующими. Запись хозяйственных операций на бухгалтерских счетах на основе оправдательного документа принято называть бухгалтерской проводкой. Для составления бухгалтерской проводки необходимо: 1. согласно содержанию хозяйственной операции определяет какие объекты учета в ней затрагиваются и какие в ней участвуют; 2. устанавливается как эти объекты учета связаны с балансом; . необходимо определить как данная хозяйственная операция повлияла на баланс, то есть либо увеличила, либо уменьшилась, либо оставила без изменений; . исходя из схемы записей на активном и пассивном счетах необходимо установить какой из 2 бухгалтерских счетов дебетуется, а какой кредитуется. В соответствии со структурой построения бухгалтерских баланса и бухгалтерских счетов в левой части бухгалтерской проводки указывается сумма по дебиту одного из корреспондирующих счетов, в правой по кредиту другого корреспондирующего счета. Если проводка простая, то в операции участвуют 2 счета, если более то используется много счетов. Преподаватель: Записываем определения: Бухгалтерская проводка-это запись, указывающая наименование дебетуемого и кредитуемого счетов и сумму отраженной хозяйственной операции. Двойная запись - способ регистрации данных на счетах бухгалтерского учета, при котором эти данные записываются в равных суммах по дебиту и кредиту разных счетов Корреспонденция счетов - взаимосвязь между счетами бухгалтерского учета, возникающая при методе 2 записи, сами счета называются корреспондирующими. Преподаватель: Бухгалтерские проводки делятся на: простые и сложные Преподаватель приводит примеры простых и сложных проводок, объясняя их сущность, просит записать эти примеры.

Методика организации закрепления изученного материала (5-10 мин): Преподаватель: А теперь, для того чтобы, обеспечить прочное и оперативное усвоение материала, нам необходимо его закрепить. Для этого вам необходимо самостоятельно составить бухгалтерские проводки, выходя по очереди к доске. Преподаватель раздает раздаточный материал. Карточка № 1. Определить содержание хозяйственной операции:

Карточка №2. Составить бухгалтерские проводки ) на расчетный счет (51) перечислена дебиторская перечислена задолженность покупателя (62);

Дт 51 Кт 62 - 1 тип ) переданы материалы (10) в основное производство(20)

Дт 20 Кт 10 - 1 тип ) произведены отчисления из нераспределенной прибыли (84) прошлых лет в резервный фонд (82)

Дт 84 Кт 82 - 2 тип ) оплачены счета поставщиков (60) за поставленные ранее материалы с расчетного счета(51)

Дт 60 Кт 51 - 4 тип ) перечислена заработная плата работникам организации(70) с расчетного счета(51)

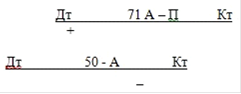

Дт 70 Кт 51 - 4 тип ) оприходованы материалы (10) приобретении подотчетными лицами(71)

Дт 10 Кт 71 - 1 тип ) выданы из кассы(50) под отчет Петрову на командировочные расходы (71)

Методика организации выдачи домашнего задания (2-3мин): Преподаватель: В качестве домашнего задания вам будет необходимо составить кроссворд по теме " Счета бухгалтерского учета и двойная запись". И ответить на вопросы из карточек. Преподаватель выдает карточки с вопросами обучающимся. Вопросы: 1.Понятие бухгалтерских проводок. .Отличие бухгалтерских проводок от корреспонденций. .Простые бухгалтерские проводки (примеры). .Сложные бухгалтерские проводки (примеры). .Равенство, сохраняемое при составлении сложных проводок. .Примеры составления сложных бухгалтерских проводок в виде нескольких простых. Методика организации окончания занятия (1 мин): Преподаватель: Наше занятие подходит к концу. Подведем итоги. Идет выставление оценок за работу на уроке. Преподаватель: Всем спасибо, все могут быть свободны. До свидания.

Подпись преподавателя__________________________________ Заключение

В ходе написания курсовой работы был проанализирован учебный план, учебная программа по дисциплине «Основы бухгалтерского учета», ФГОС по специальности 080114 «Экономика и бухгалтерский учет», определена роль и место дисциплины в основной образовательной программе, объем часов по дисциплине. В курсовой работе раскрыта важность темы, место занимаемой темы в изучении дисциплины «Основы бухгалтерского учета». В соответствии с ФГОС были определены знания, умения и навыки, воспитательные и развивающие возможности дисциплины. Были определены вопросы в логической последовательности, которые необходимо изучить в данной теме. Выявлены межпредметные и внутрипредметные. Определены оптимальные формы. Методы и средства обучения, которые необходимо реализовать при изучении темы, а так же цели (обучающая, развивающая, воспитательная) занятия. В рамках курсовой работы была разработана методика проведения теоретического занятия (комбинированного урока) «Счета бухгалтерского учета и двойная запись», которая может использоваться преподавателями в колледже. Список использованной литературы 1. РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ «Основы бухгалтерского учета» для специальности 080114 «Экономика и бухгалтерский учет (по отраслям)» . ФГОС СПО по специальности 080114 «Экономика и бухгалтерский учет» . Сластенин В.А. и др. Педагогика: Учеб. пособие для студ. высш. пед. учеб. заведений / В. А. Сластенин, И. Ф. Исаев, Е. Н. Шиянов; Под ред. В.А. Сластенина. - М.: Издательский центр " Академия", 2002. - 576 с. . Бим-Бад Б.М. Педагогический энциклопедический словарь. - М., 2002. . Е.Н. Пожарская, Н.И. Басина. Педагогика. Торонто, 2008 год. . Сластенин, В.А. Педагогика: Учебное пособие для студентов педагогических учебных заведений / В.А. Сластенин, И.Ф. Исаев, А.И. Мищенко, Е.Н. Шиянов. - 4-е изд. - М.: Школьная пресса, 2002. - 512 с 7. Цели обучения - Электронный ресурс - < http: //fantazia2012.ucoz.ru> . Коган, А. Ф. Психологическое моделирование целеполагания и принцип псевдосвободы выбора цели в учебной деятельности. Сб. научных трудов. - http: /www.flogiston.ru |

||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 231; Нарушение авторского права страницы