|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика аудита бухгалтерского учета расчетов по заработной платеСтр 1 из 6Следующая ⇒

Введение

В последнее десятилетие произошли кардинальные изменения во многих сферах экономической деятельности, в том числе в системе расчетов по заработной плате. Сложились новые отношения между государством, предприятием и работником по поводу организации труда: сегодня предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед ними, а непосредственной юридической формой регулирования трудовых отношений между работодателем и работником теперь являются тарифные соглашения и коллективный договор. Рассматривая проблемы аудита заработной платы, даже неискушенный в этом занятии человек может заметить, что одно только определение размера заработной платы может вызвать значительные затруднения у всех участников трудовых взаимоотношений: работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремиться сократить свои издержки. Выбранная тема исследования объясняется зависимостью величины заработной платы от уровня жизни населения. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей. Целью написания курсовой работы является изучение методики аудита расчетов по заработной плате и аудиторская проверка, которая позволит выразить мнение о достоверности и порядке ведения бухгалтерского учета расчетов по заработной плате. Для достижения поставленной цели необходимо решить следующие задачи: - раскрыть методику проведения аудиторской проверки по учету заработной платы; - провести аудит по заработной плате. Предметом исследования является аудит учета расчетов по заработной плате. Объектом исследования является открытое акционерное общество «Уфамолзавод». Материалом для написания работы послужили данные бухгалтерского учета ОАО «Уфамолзавод», учебные пособия, периодические издания (журналы, газеты), нормативные акты и другие источники. В качестве правовой базы была задействована справочная правовая система «Консультант плюс». Курсовая работа состоит из двух частей, введения и заключения. В первой части рассмотрены методика аудита, во второй – аудит расчетов по заработной плате. В заключении описаны итоги проведения аудиторской проверки. Методика аудита бухгалтерского учета расчетов по заработной плате

Перечень нормативных документов, регулирующих порядок бухгалтерского учета аудита расчетов по заработной плате

При аудите расчетов по заработной плате необходимо руководствоваться следующими нормативными документами: 1. Гражданский кодекс Российской Федерации, ч.1 и 2. 2. Налоговый кодекс Российской Федерации, ч.1 и 2. 3. Трудовой кодекс Российской Федерации от 30.12.01г. №197-ФЗ 4. Федеральный закон от 21.11.96г. №129-ФЗ «О бухгалтерском учете». 5. Федеральный закон об аудиторской деятельности от 30.12.08г. №312-ФЗ. 6. Федеральный закон от 19.06.00 № 82-ФЗ «О минимальном размере оплаты труда» (ред. от 24.06.2008, с изменениями от 27.11.2007г.). 7. «Положения по ведению бухгалтерского учета и отчетности в Российской Федерации», утвержденного Приказом Минфина Российской Федерации от 29.07.98 года №34-н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». 8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 31.05.99 г. №1790 (с последующими изменениями и дополнениями). 9. План счетов утвержден приказом Минфина РФ от 31.10.00г. №94-н (в редакции Приказов от 07.05.2003 №38н и от 18.09.2006 №115н). 10. Постановление Госкомстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной документации по учету труда и его оплаты». 11. Постановление Министерства труда и социального развития Российской Федерации от 30.12.99г. №56 «Об утверждении разъяснения «О норме рабочего времени и порядке определения часовой тарифной ставки из установленной месячной тарифной ставки в 2000 году». 12. Постановление Правительства РФ от 18.07.96 № 841 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» (в ред. от 15.08.2008).

Перечень учетных документов, которыми оформляется бухгалтерский учет аудита расчетов по заработной плате

Среди учетных документов, подлежащих аудиту, выделяют первичные документы, учетные регистры синтетического и аналитического учета и отчетность. Первичные документы, которыми оформляется бухгалтерский учет аудита расчетов по заработной плате: · Кассовая книга; · Расходные кассовые ордера; · №Т-1 «Приказ (распоряжение) о приеме работника на работу»; · №Т-2 «Личная карточка работника»; · №Т-3 «Штатное расписание»; · №Т-5 «Приказ (распоряжение) о переводе работника на другую работу»; · №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»; · №Т-7 «График отпусков»; · №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»; · №Т-9 «Приказ (распоряжение) о направлении работника в командировку»; · №Т-10 «Командировочное удостоверение»; · №Т-11 «Приказ (распоряжение) о поощрении работника»; · №Т-12 «Табель учета рабочего времени и расчета оплаты труда»; · №Т-13 «Табель учета рабочего времени»; · №Т-49 «Расчетно-платежная ведомость»; · №Т-51 «Расчетная ведомость»; · №Т-53 «Платежная ведомость»; · №Т-54 «Лицевой счет»; · №Т-60 «Записка-расчет о предоставлении отпуска работнику»; · №Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»; · №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы»; · Ведомость №-8 «Книга учета депонированной заработной платы». Для учета выработки и сдельной заработной платы так же применяются следующие первичные документы: наряды, рапорты, маршрутные листы и другие документы. Регистры синтетического и аналитического учета включают: 1. Главную книгу 2. Журнал-ордер №-1. 3. Журнал-ордер №-2. 4. Журнал-ордер №-10. 5. Разработочную таблицу РТ-5 «Сводка начисленной заработной платы по ее составу и категориям работников и сводка данных по расчетам с рабочими и служащими». 6. Разработочную таблицу РТ-2 «Распределение заработной платы». Отчетность оформляется с помощью следующих документов: 1. Пояснение к бухгалтерскому балансу и отчету о прибылях и убытках: отчет о движении капитала (форма №-3) и отчет о движении денежных средств (форма №4). 2. Приложение к бухгалтерскому балансу (форма №-5, справка №-8 «Социальные показатели»). 3. Статистическую отчетность по форме № П-4 «Сведения о численности, заработной плате и движении работников».

Аудит расчетов по заработной плате

Таблица 2.1 Структура бухгалтерского отдела ОАО «Уфамолзавод»

Учет расчетов по заработной плате в ОАО " Уфамолзавод" связан с правильным и своевременным начислением заработной платы, распределением сумм начисленной заработной платы по направлениям затрат, разграничением выплат, включаемых в себестоимость продукции (работ, услуг), и выплат, возмещаемых за счет других соответствующих источников. Бухгалтерия выполняет функции налогового агента и должна производить удержания из начисленной заработной платы работников, по своевременно не возвращенным подотчетным суммам. Бухгалтерия также должна производить начисление единого социального налога, страховых взносов в Пенсионный фонд РФ и ФСС РФ от суммы оплаты труда. В ОАО «Уфамолзавод» применяется тарифная система оплаты труда с денежной формой оплаты. Учет использования рабочего времени ведется в табелях учета использования рабочего времени. Табели открываются по структурным подразделениям учреждения. Они необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате и получения данных об отработанном времени. Отметки в табели о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлений от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом. Табельный учет охватывает всех работников учреждения. Каждому работнику предприятия присваивается свой табельный номер, который указывается во всех документах по учету труда и заработной платы. Кроме того, на каждого работника в единственном экземпляре составляется личная карточка работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада. На основании личной карточки и формы № Т-13 производится начисление заработной платы в платежной ведомости. При отражении движения рабочей силы оформляются: форма № Т-1 «Приказ (распоряжение) о приеме работника на работу»; форма № Т-5 «Приказ (распоряжение) о переводе работника на другую работу»; форма № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»; форма № Т-61 «Записка-расчет при прекращении действия трудового договора (контракта) с работником»; форма № Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)». Также могут быть оформлены иные документы, например, Справка о несданных материальных ценностях, составляемая при увольнении работника и наличии у него задолженности перед предприятием, а также неиспользованных дней отпуска, и т.п. Синтетический и аналитический учет оплаты труда регулируется Трудовым Кодексом РФ и Положением «Об оплате труда и премировании работников», разрабатывающимся на каждом предприятии. Выплата заработной платы производится из кассы предприятия. При выдаче заработной платы возможна ситуация, когда не все работники в срок получают начисленные доходы. При этом бухгалтер депонирует невыплаченную в срок заработную плату и сдает ее в банк на расчетный счет, и на сданные суммы составляется один общий расходный кассовый ордер. Оплата отпусков Право на получение отпуска в ОАО «Уфамолзавод» оформляется приказом руководителя с указанием срока его начала и продолжительности. На данном предприятии отпуск предоставляется в количестве 28 календарных дней. /3/ Расчет отпускных осуществляется в сумме среднего заработка за 12 предшествующих календарных месяцев работы (ст. 139 ТК РФ). Праздничные нерабочие дни, приходящиеся на период отпуска, в расчет не включаются и не оплачиваются. Вознаграждение по итогам работы за год и единовременное вознаграждение учитываются при подсчете среднего заработка в размере 1/12 за каждый месяц расчетного периода. При расторжении трудового договора с работниками или их уходе на пенсию с ними производится окончательный расчет как по заработной плате за отработанное в отчетном месяце время, так и за время отпуска, который ко дню увольнения не использован. Таблица 2.5 Бюджет аудиторской проверки расчетов по заработной плате

Таким образом, доходность аудиторской фирмы обеспечивается за счет интенсивности и эффективности работы аудиторов и их количества.

2.2 Предварительное планирование аудита расчетов по заработной плате

На этапе предварительного планирования аудируемое лицо и аудиторская компания должны: 1) составить оферту. 2) письмо обязательство аудиторской организации о согласии на проведение аудита. 3) составить договор на оказание аудиторских услуг. Аудируемому лицу (ОАО «Уфамолзавод») перед проведением аудита следует известить выбранную им аудиторскую организацию о желании воспользоваться ее услугами в форме оферты. Оферта должна содержать существенные условия договора, основные условия проверки. Форма и содержание оферты представлены ниже (таблица 2.6): При получении оферты аудиторская фирма в первую очередь должна оценить возможность выполнения предлагаемой работы и в случае согласия с принятием на себя обязательств по ее выполнению направляет предприятию письмо-обязательство о согласии на проведение аудита. После этого заключается договор на проведение аудита, который является официальным документом, регламентирующим взаимоотношения «клиент-аудитор». Планирование аудита расчетов по заработной плате

Согласно стандарту аудиторской деятельности РФ «Планирование аудита», аудиторская проверка должна быть надлежащим образом спланирована. Планирование предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур. Оформление рабочих документов аудитора До начала проведения аудита или оказания сопутствующих услуг аудиторская организация должна ознакомится в достаточной мере с деятельностью аудируемого лица. При проведении аудита бухгалтерской отчетности аудиторская организация должна понимать деятельность аудируемого лица в достаточной степени, чтобы идентифицировать и правильно оценивать события, операции, используемые методы учета, которые могут оказывать существенное влияние на достоверность бухгалтерской отчетности, на ход проведения проверки или на выводы, содержащиеся в аудиторском заключении. Знание сущности деятельности аудируемого лица должно быть использовано аудиторской организацией на всех стадиях проведения аудита в целях: - рационального планирования и эффективного проведения аудита; - определение аудиторского риска и его составляющих, а также уточнение уровня существенности; - оценки системы внутреннего контроля; - выбора видов и методов выполнения аудиторских процедур; - оценки и обоснования получаемых аудиторских доказательств; - в других целях. Общую информацию об аудируемом лице оформим в виде таблицы (таблица 2.9):

Таблица 2.9 Отчетный документ аудитора «Качественный анализ кредитной истории организации»

Отразим основные показатели из учредительных документов ОАО «Уфамолзавод» в таблице 2.10: Таблица 2.10 Отчетный документ аудитора «Характеристика организации»

Основным видом деятельности ОАО «Уфамолзавод» является производство и оптовая и розничная торговля молочной продукцией. Исполнительным органом Общества является генеральный директор, который, осуществляет руководство текущей деятельностью Общества. Генеральный директор Общества в соответствии с действующим законодательством и настоящим Уставом: - без доверенности действует от имени Общества, представляя его во всех учреждениях, предприятиях, организациях на территории Республики Башкортостан и за ее пределами; - без доверенности совершает от имени Общества сделки, выдает доверенности, открывает в банковских учреждениях расчетные и иные счета; - самостоятельно совершает от имени Общества сделки, связанные с приобретением Обществом имущества и отчуждением Обществом имущества; - утверждает штаты, обеспечивает соблюдение Правил внутреннего трудового распорядка Общества и штатного расписания; - принимает на работу и увольняет с работы работников Общества, применяет к работникам Общества меры поощрения и налагает на них взыскания в соответствии с Правилами внутреннего распорядка Общества; - издает приказы и дает указания, обязательные для всех работников Общества и др. Таблица 2.11 Отчетный документ «описание компьютерной системы»

Таблица 2.12 Оценка эффективности СВК ОАО «Уфамолзавод»

Таблица 2.13 Краткий анализ финансовой отчетности ОАО «Уфамолзавод»

Платежеспособность – это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом — периодически или постоянно неплатежеспособно. При определении платежеспособности организации рассчитываются 5 следующих коэффициентов: 1. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости. Формула расчета коэффициента обеспеченности собственными средствами следующая (формула 1):

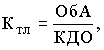

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190). По таблице видим, что этот коэффициент имеет отрицательное значение, т.е. предприятие полностью утратило собственные оборотные средства необходимые для ее финансовой устойчивости. 2. Коэффициент текущей ликвидности. Ктл характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств (ф.№1 стр.290 / ф.№1 стр.690). Формула расчета коэффициента текущей ликвидности выглядит так (формула 2):

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса, КДО - краткосрочные долговые обязательства. По таблице видно, что коэффициент текущей ликвидности, меньше нормативного значения. Это говорит о том, что предприятие не сможет покрыть свои текущие обязательства мобилизовав все оборотные средства. 3. Коэффициент общей ликвидности рассчитывается как отношение текущих активов к краткосрочным обязательствам. С его помощью количественно определяется способность предприятия оплатить в срок краткосрочные обязательства, используя имеющиеся в наличии текущие активы. Рассчитывается следующим образом: Кол = ((стр.250+стр.260)+(0, 5*стр.240)+(0, 3*стр.210+220+230+270)) / / (стр.620+0, 5*стр.610+630+660)+(0, 3*590+640+650))

Значение показателя в нашем случае находится ниже нормативного уровня (> 1) в течение всего периода 2006 – 2008 года. Таким образом, финансовое состояние ОАО «Уфамолзавод» можно охарактеризовать как недостаточно ликвидное. 4. Коэффициент абсолютной ликвидности показывает удельный вес наиболее ликвидных активов в текущих обязательствах. Рассчитывается как отношение: (Денежные средства + Краткосрочные финансовые вложения)/(Итог по разделу V Краткосрочные пассивы - Доходы будущих периодов - Резервы предстоящих расходов) (стр. 260/ стр. 690). Значение этого коэффициента в 2006, 2007 гг. отличаются от норматива, что говорит о недостаточной краткосрочной ликвидности предприятия. Однако в 2008 году эта ситуация была изменена и показатель попал под норматив. Расчет существенности Существенность в аудите – это максимально допустимый размер ошибочной суммы, которая может быть показана в финансовой отчетности, и должна рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение. При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных искажений. Суждение о существенности – одно из важнейших решений, принимаемых аудитором. Оно требует достаточного профессионализма. При оценке существенности необходимо принимать следующие факторы, влияющие на суждение о существенности: 1. Опыт и квалификация аудитора. Основной фактор. 2. Особенности, характерные для каждого отдельного заказчика. 3. Количественные факторы. 3. 1. Базовые показатели, которые характеризуются двумя показателями: а) значимость – степень влияния данного показателя на решения пользователей (чистая прибыль); б) стабильность – способность к прогнозируемым изменениям, низкая вариация; минимальная подверженность конъюнктурным изменениям. 3. 2. Уровень существенности (У(S)) – это процент существенности, который должен соответствовать величине максимально допустимой ошибки. Как правило, границы существенности установлены следующим образом (неравенство 1): 5% < У( S ) < 10%. (1)

В результате существенность в общем виде следует определять по формуле 9: S = (БП х У( S ))/100%, (9)

где S - абсолютное значение существенности, руб., БП - базовый показатель, руб., У(S)-уровень существенности, %. 4. Качественные факторы. При оценке существенности используются два основных подхода – индуктивный и дедуктивный. При оценке существенности в ОАО «Уфамолзавод» я выбрала индуктивный подход. Аудируемое лицо ОАО «Уфамолзавод». Вид деятельности – производство и оптово-розничная торговля молочной продукцией.Форма проверки – инициативный, первоначальный, выборочный аудит. Объект проверки – бухгалтерский учет расчетов по заработной плате. Средняя величина денежных средств, направленных на оплату труда составляет 14 520 руб. (таблица 2.10). Базовые показатели и соответствующие им уровни существенности представлены в таблице 2.14. Таблица 2.14. Базовые показатели и установление уровня существенности

Значение существенности по отношению к конкретной статье отчетности (в нашем примере это средняя величина заработной платы) рассчитывается по формуле 10: S n = ( C n x У ( S n )) / 100% (10) Sn = 14 520 x 2% / 100% = 290, 4 руб. Следовательно, при использовании индуктивного подхода значение существенности по отношению к расчетам по зарплате составит: Sn = 290, 4 руб. Это значение можно округлить до 300 руб. Расчет аудиторского риска |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 262; Нарушение авторского права страницы

(1)

(1) (2)

(2)