|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициент рентабельности производственных запасов рассчитывается как отношение чистой прибыли к сумме показателей оборотных активов на начало и конец периода, т.е.

К пз = [ф.№2 стр.140 / 0, 5*(ф.№1 стр. 210 н. + стр. 210 к.)] *100% Этот коэффициент показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым производственным запасам предприятия. Чем выше значение этого коэффициента, тем более эффективно и быстро используются производственные запасы. На нашем предприятии они наиболее эффективно использовались в 2008 году. 4) Коэффициент продаж показывает, сколько прибыли получено на единицу реализованной продукции. Рассчитывается как отношение: Прибыль от продаж / Выручка от продаж (стр.050/010*100%). Коэффициент продаж с каждым годом повышается, что говорит о хорошей реализации продукции (товаров, работ, услуг). При определении насколько устойчиво либо не устойчиво предприятие можно сказать, зная насколько сильную зависимость предприятие испытывает от заемных средств, насколько свободно оно может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя. Для этого рассчитаем следующие коэффициенты: 1) Коэффициент финансовой зависимости предприятия, означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита. Коэффициент финансовой зависимости рассчитывается так: Кфз = (стр. 590 + стр. 690)/стр.700

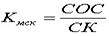

Считается, что данный показатель в условиях рыночной экономики не должен превышать единицу. В нашем случае этот коэффициент является оптимальным, повышает платежеспособность предприятия и увеличивает вероятность получения кредита. 2) Коэффициент маневренности собственных средств характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов. Коэффициент маневренности собственного капитала рассчитывается по следующей формуле ((стр.490-стр.190)/стр.490) (формула 6):

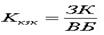

где СОС - собственные оборотные средства, СК - собственный капитал По таблице видно, что коэффициент маневренности собственных средств составляет отрицательное значение, что свидетельствует о плохой краткосрочной ликвидности предприятия. 3) Коэффициент концентрации привлеченного (заемного) капитала по сути очень схож с коэффициентом концентрации собственного капитала. Коэффициент концентрации заемного капитала рассчитывается по формуле 7:

где ЗК- заемный капитал (долгосрочные и краткосрочные обязательства предприятия) ВБ - валюта баланса. Ккзк = ф.1, стр.590 (на конец периода) + ф.1, стр.690 (на конец периода) / ф.1, стр.300 (на конец периода).

Коэффициент концентрации заемного капитала показал, сколько заемного капитала приходится на единицу финансовых ресурсов или же частицу заемного капитала в общем размере финансовых ресурсов предприятия. Коэффициент концентрации заемного капитала положительно оценивается в случае его снижения. Чем ниже этот показатель, тем меньшей считается задолженность предприятия и тем более стойким будет его финансовое состояние. Коэффициент соотношения заемных и собственных средств. Коэффициент соотношения заемных и собственных средств рассчитывается так: К = (590+690)/490 или по формуле 8:

где ЗК - заемный капитал, СК - собственный капитал предприятия. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Этот коэффициент показал, что ОАО «Уфамолзавод» очень зависит от заемных средств, т.к. превышает 1. Особенно его зависимость была проявлена в 2007 году. Расчет существенности Существенность в аудите – это максимально допустимый размер ошибочной суммы, которая может быть показана в финансовой отчетности, и должна рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение. При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных искажений. Суждение о существенности – одно из важнейших решений, принимаемых аудитором. Оно требует достаточного профессионализма. При оценке существенности необходимо принимать следующие факторы, влияющие на суждение о существенности: 1. Опыт и квалификация аудитора. Основной фактор. 2. Особенности, характерные для каждого отдельного заказчика. 3. Количественные факторы. 3. 1. Базовые показатели, которые характеризуются двумя показателями: а) значимость – степень влияния данного показателя на решения пользователей (чистая прибыль); б) стабильность – способность к прогнозируемым изменениям, низкая вариация; минимальная подверженность конъюнктурным изменениям. 3. 2. Уровень существенности (У(S)) – это процент существенности, который должен соответствовать величине максимально допустимой ошибки. Как правило, границы существенности установлены следующим образом (неравенство 1): 5% < У( S ) < 10%. (1)

В результате существенность в общем виде следует определять по формуле 9: S = (БП х У( S ))/100%, (9)

где S - абсолютное значение существенности, руб., БП - базовый показатель, руб., У(S)-уровень существенности, %. 4. Качественные факторы. При оценке существенности используются два основных подхода – индуктивный и дедуктивный. При оценке существенности в ОАО «Уфамолзавод» я выбрала индуктивный подход. Аудируемое лицо ОАО «Уфамолзавод». Вид деятельности – производство и оптово-розничная торговля молочной продукцией.Форма проверки – инициативный, первоначальный, выборочный аудит. Объект проверки – бухгалтерский учет расчетов по заработной плате. Средняя величина денежных средств, направленных на оплату труда составляет 14 520 руб. (таблица 2.10). Базовые показатели и соответствующие им уровни существенности представлены в таблице 2.14. Таблица 2.14. Базовые показатели и установление уровня существенности

Значение существенности по отношению к конкретной статье отчетности (в нашем примере это средняя величина заработной платы) рассчитывается по формуле 10: S n = ( C n x У ( S n )) / 100% (10) Sn = 14 520 x 2% / 100% = 290, 4 руб. Следовательно, при использовании индуктивного подхода значение существенности по отношению к расчетам по зарплате составит: Sn = 290, 4 руб. Это значение можно округлить до 300 руб. Расчет аудиторского риска Под термином «аудиторский риск» понимается риск выражения аудитором ошибочного мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения. Аудитор рискует всегда, поэтому в общем виде (неравенство 2): 0 ≤ АР ≤ 100% (2)

Аудиторский риск включает три составные части: неотъемлемый риск, риск средств контроля и риск необнаружения. Приступая к осуществлению аудиторских процедур по договору, аудитор всегда рискует не выявить существенных искажений в финансовой отчетности аудируемого лица и оформить неверное аудиторское заключение. Аудитор не может гарантировать полного отсутствия существенных ошибок. Поэтому в аудиторской практике используется понятие приемлемого аудиторского риска (ПАР), который готов взять на себя аудитории (неравенство 3): 0 ≤ ПАР ≤ 10%. (3)

ПАР определяется тремя компонентами, т.е. разлагается на произведение трех множителей – специальных рисков (формула 11): ПАР = ВХР х КР х РН, (11)

где ПАР – приемлемый аудиторский риск, ВХР – внутрихозяйственный риск, КР – контрольный риск, РН – риск необнаружения. Рассмотрим порядок расчета этих трех компонентов. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 244; Нарушение авторского права страницы

(6)

(6) (7)

(7) , (8)

, (8)