|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация как объект бухгалтерского учета и анализа хозяйственной деятельностиСтр 1 из 7Следующая ⇒

Реферат

Объект исследования - амортизация основных средств. Предмет исследования - методики учета амортизации основных средств и анализа их технического состояния, эффективности их использования. Цель работы: раскрытие сущности амортизации основных средств, осуществление сравнительной характеристики методов начисления амортизации, проведение анализа обеспеченности и эффективности использования основных средств и выявление резервов повышения эффективности их использования. Методы исследования: общенаучные методы, такие как анализ и синтез, дедукция и индукция, сопоставление, обобщение теоретического и практического материала и др. Основной прием анализа - сравнение. Исследования и разработки: определены основные проблемы учета амортизации основных средств; разработаны основные направления совершенствования учета амортизации основных средств; проведен анализ технического состояния основных средств и эффективности их использования; выявлены возможные и прогнозные резервы развития и повышения эффективности использования основных средств. Элементы научной новизны: постановка, теоретическое обоснование и решение комплекса методических и практических рекомендаций, связанных с совершенствованием учета амортизации основных средств, анализа технического состояния и эффективности их использования. Область возможного практического применения: деятельность ОАО «Торгодежда». Технико-экономическая и социальная значимость: использование для совершенствования организации учета амортизации основных средств на ОАО «Торгодежда». Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

Das Referat Ziel dieser Studie - die Abschreibungen auf Sachanlagen.der Studie - Methoden der Bilanzierung von Abschreibungen auf Sachanlagen und Analyse ihrer technischen Zustand, die Effektivitä t ihrer Nutzung.Zweck der Arbeit ist es, die derzeitige Praxis der Bilanzierung von Abschreibungen auf das Anlagevermö gen, die Analyse des technischen Zustandes, die Wirksamkeit ihrer Anwendung und Entwicklung von konkreten Empfehlungen zur Verbesserung der Bilanzierungs-und analytische Arbeit zu beschreiben.: wissenschaftliche Methoden, wie zB Analyse und Synthese, Deduktion und Induktion, Vergleich, Verallgemeinerung der theoretischen und praktischen Material, etc. Das primä re Methode der Analyse - ein Vergleich.und Entwicklung: Das grundlegende Problem der Bilanzierung von Abschreibungen auf das Anlagevermö gen, entwickelt Richtlinien fü r die Bilanzierung von Abschreibungen auf das Anlagevermö gen zu verbessern, analysiert den technischen Zustand des Anlagevermö gens und die Effektivitä t ihrer Nutzung, identifiziert die mö glichen und wahrscheinlichen Reserven und die Entwicklung von effizienteren Nutzung von Vermö genswerten.der wissenschaftlichen Neuheit in Szene gesetzt, die theoretische Begrü ndung und Lö sung der komplexen methodischen und praktischen Empfehlungen in Bezug auf die Verbesserung der Bilanzierung von Abschreibungen auf das Anlagevermö gen, die Analyse des technischen Zustandes und Effizienz.Umfang der mö glichen praktischen Anwendungen ist die Arbeit von " Torgodezhda." Ergebnisse waren die Einfü hrung von Empfehlungen fü r die Bilanzierung von Abschreibungen auf das Anlagevermö gen des Unternehmens zu verbessern.und wirtschaftliche und soziale Bedeutung der Arbeit wird verwendet, um die Organisation des Rechnungswesens Abschreibungen auf TKUP verbessern werden " Supermarkt der Republik Belarus." der bestä tigt, dass sie Bargeld-analytische Material enthielt korrekt und objektiv widerspiegelt, welcher Zustand des Prozesses untersucht, und alle aus der Literatur und anderen Quellen des theoretischen und methodischen Begriffe und Konzepte werden durch Verweise auf ihren Autoren begleitet entlehnt.

Введение

Переход к рыночной экономике, многообразию форм собственности, развитие маркетинга и менеджмента требует от руководителей и менеджеров предприятий, фирм и ассоциаций формирования правильной системы учета и контроля за наличием, техническим состоянием и износом основных средств, повышения эффективности использования экономического потенциала, оптимальных форм хозяйствования, достижения наилучших результатов при наименьших затратах труда и средств. Амортизация основных средств является важной составляющей затрат организации, оказывающей существенное влияние на формирование ее финансового результата и информации об имущественном положении. Именно поэтому необходимо детальное освещение вопросов ее начисления и учета. Учет основных средств и их амортизации является одним из наиболее важных и ответственных участков работы бухгалтера. Правильная организация бухгалтерского учета в данной области позволит предприятию своевременно получать полную и достоверную информацию об основных средствах и их амортизации, способствует принятию обоснованных управленческих решений и положительно сказывается на конечных результатах деятельности предприятия. Также необходимо развитие теории и практики анализа хозяйственной деятельности, как одного из основных методов научного управления экономикой. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике производственно-торговой, финансово-хозяйственной и другой деятельности предприятий, но и выявлять, изучать и мобилизовывать резервы экономического и социального развития, помогать разрабатывать оптимальные тактические и стратегические управленческие решения. Имея ясное представление о роли основных средств в торговом процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и торговых мощностей предприятия, обеспечивающая снижение издержек торговли и рост производительности труда. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности торговых организаций. Несмотря на значительные достижения ученых в области учета основных средств, многие вопросы остаются недостаточно разработанными и дискуссионными: не разработаны вопросы восстановления основного капитала в условиях инфляции, остается проблема согласованности амортизационного и налогового законодательства. Таким образом, выбранная для дипломной работы тема является актуальной для экономики Республики Беларусь и информация, полученная при её написании, может успешно использоваться в учебном процессе. Объектом исследования является амортизация основных средств. Предмет исследования - методики учета амортизации основных средств и анализа их технического состояния, эффективности их использования. Целью работы является раскрытие сущности амортизации основных средств, осуществление сравнительной характеристики методов начисления амортизации, проведение анализа обеспеченности и эффективности использования основных средств на примере ОАО «Торгодежда» и выявление резервов повышения эффективности их использования. Для достижения цели поставлены следующие задачи: ) рассмотреть экономическую сущность амортизации основных средств, изучить методы начисления амортизации; 2) провести обзор экономической литературы и нормативных правовых актов с целью выявления основных проблем по теме исследования; ) рассмотреть порядок отражения на счетах амортизационных отчислений; ) на примере организации дать рекомендации по совершенствованию учета амортизации основных средств. 5) провести анализ состава, структуры и технического состояния основных средств; ) провести анализ эффективности использования основных средств; 7) выявить и обобщить возможности и прогнозные резервы развития и повышения эффективности использования основных средств ОАО «Торгодежда».

Таблица 1.4.1 - Структура и динамика активов ОАО «Торгодежда» за 2009-2011 гг.

Примечание - Источник: собственная разработка.

Согласно таблице 1.4.1 на 01.01.2012 валюта баланса по ОАО «Торгодежда» возросла на 4917 млн р. (12232-7315) или на 67, 22 % по сравнению с 01.01.2011. По сравнению с 2010 годом валюта баланса возросла на 444 млн р. (7315-6871) или на 6, 46 %. Возрастание валюты баланса с положительной стороны характеризует деятельность ОАО «Торгодежда» и говорит нам о том, что организация не намерена сворачивать свою деятельность в ближайшем будущем. Внеоборотные активы увеличились в 2011 году по сравнению с 2010 на 2502 млн р. (5073-2571) или на 97, 32%, а по сравнению с 2009 г. - на 600 млн р. (2571-1971) или на 30, 44 %. Нужно отметить, что в данной организации внеоборотные активы представлены в основном только основными средствами. Оборотные активы выросли в 2011 году по сравнению с 2010 на 2415 млн р. (7159-4744) или на 50, 91 %, в том числе запасы и затраты - на 2077 млн р. (4221-2152) или 96, 51%, налоги по приобретенным ценностям - возросли на 100%, денежные средства увеличились на 501 млн р. (713-212) или на 36, 32%. Для оценки состава, структуры и динамики источников финансирования имущества мы составили таблицу 1.4.2.

Таблица 1.4.2 - Структура и динамика источников формирования активов ОАО «Торгодежда» за 2009 - 2011 гг.

Примечание - Источник: собственная разработка.

Согласно таблице 1.4.2 собственный капитал на 01.01.2012 по сравнению с 01.01.2011 увеличился на 2860 млн р. (5360-2500) или на 114, 4 %. По сравнению с 2009 г. - на 3276 млн р. (5360-2084) или на 257, 2%. Краткосрочные кредиты и займы уменьшились в 2011 году по сравнению с 2010 на 295 млн р. (894-599) или на 49, 25%, а в 2010 г. по сравнению с 2009 г. увеличились на 27 млн.р. или на 4, 72%. Кредиторская задолженность в 2011 года увеличилась по сравнению с 2010г. увеличилась на 1761 млн р. (5976-4215) или на 41, 78 %, а в 2010 г. по сравнению с 2009 г. - увеличилась на 1 млн р. (2215-2214) или на 0, 02 %. Реальную платежеспособность определяют легкореализуемые активы (денежные средства, товары отгруженные, дебиторская задолженность, кроме безнадежной, и в какой-то мере товарные запасы). При анализе платежеспособности определяют и изучают специальные коэффициенты, расчет которых основан на существовании определенных соотношений между отдельными статьями бухгалтерского баланса, данными других форм отчетности, показателями хозяйственной деятельности организации. Преимущество коэффициентов заключается в том, что они в определенной мере элиминируют влияние инфляции на изучаемые показатели, что особенно важно при анализе в долговременном аспекте, а тем более в условиях инфляции. Значения рассчитанных коэффициентов сравнивают с общепринятыми стандартными (нормативными) их величинами или со среднеотраслевыми нормативами, или с соответствующими коэффициентами, исчисленными по данным хозяйственной деятельности организации за предыдущие годы. Эти коэффициенты являются своего рода указателями наиболее слабых мест в деятельности организации, которые нуждаются в более подробном исследовании. Сведения о финансовом состоянии ОАО «Торгодежда» на начало и конец 2011гг. приведены в таблице 1.4.3. Таблица 1.4.3 - Сведения о финансовом состоянии ОАО «Торгодежда» на начало и конец 2011 гг.

Примечание - Источник: собственная разработка.

Из таблицы видно, что коэффициент текущей ликвидности равен 0, 985 и 1, 042 соответственно на начало и конец 2011 года. В конце 2011 года норматив по данному коэффициенту был выполнен. Коэффициент обеспеченности собственными оборотными средствами равен - 0, 015 и 0, 04 соответственно, при нормативе больше либо равно 0, 1. Таким образом, данный коэффициент меньше норматива, однако наблюдается положительная динамика. Коэффициент обеспеченности финансовых обязательств активами равен соответственно 0, 658 и 0, 562, что является положительным моментом в деятельности организации. Коэффициент абсолютной ликвидности на начало 2011 года составил 0, 05, а на конец 2011г - 0, 12. На начало года и на конец года норматив не выполнен. Также рассчитывается и такой показатель, как коэффициент обеспеченности просроченных финансовых обязательств активами. На начало и конец 2011 года данный коэффициент составил 0, 102 и 0, 062 соответственно, при нормативе меньше либо равно 0, 5. То есть обеспеченность просроченных финансовых обязательств активами превышает максимально допустимое значение. Коэффициент оборачиваемости оборотных средств на начало и конец 2011 года составил 3, 52 и 6, 36 соответственно, то есть увеличился на 80, 68%, что положительно сказывается на деятельности организации. Также для оценки финансового состояния организации необходимо рассчитать показатели эффективности использования средств организации и ее финансовой устойчивости. Данные показатели представлены в таблице 1.4.4 Таблица 1.4.4 - Показатели эффективности использования средств организации и ее финансовой устойчивости на начало и конец 2011 гг.

Примечание - Источник: собственная разработка.

Из таблицы 1.4.4 следует, что ОАО «Торгодежда» обладает средней степенью финансовой независимости, так как 43, 8% активов предприятия за 2011 год сформированы за счет собственных источников и 56, 2% активов - за счет заемных источников краткосрочного характера. В целом финансовая устойчивость предприятия по сравнению с прошлым годом увеличилась, так как значение данного коэффициента увеличилась на 9, 6%. Коэффициент устойчивого финансирования характеризует, какая часть активов баланса сформирована за счет устойчивых источников. ОАО «Торгодежда» не пользуется долгосрочными кредитами и займами, следовательно, его величина будет совпадать с величиной коэффициента финансовой автономии и составляет 34, 2% и 43, 8% на начало и конец 2011 года соответственно. Изучив финансовое состояние ОАО «Торгодежда» мы пришли к выводу, что оно улучшилось по сравнению с 2010 годом. Проанализировав баланс за 2011 год, можно сказать, что структура баланса ОАО «Торгодежда» является удовлетворительной и организация в состоянии рассчитаться по своим обязательствам после реализации активов. Таким образом, рассмотрев сущность амортизации основных средств, можно сделать вывод, что она является важным объектом как бухгалтерского учёта, так и анализа хозяйственной деятельности. Был проведён обзор экономической литературы и нормативно-правовых актов. Данная тема широко изучается различными учёными-экономистами, а именно: Т.Л.Кравченко, Ю.В. Козырь, П.И. Камышев и другие. Амортизация основных средств является важной составляющей расходов организации, именно поэтому необходимо подробное освещение вопросов её начисления и отражения в учёте.

Таблица 2.1.1 - Порядок расчета сумм амортизационных отчислений по годам линейным способом

Примечание - Источник: собственная разработка.

На ОАО «Торгодежда» по всем основным средствам применяется линейный способ начисления амортизации, который заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта совпадают. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств, нематериальных активов. Нелинейный способ не применяется при начислении амортизации на: здания, сооружения, за исключением антенн и взлетно-посадочных полос; машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных, относимых к специальным, а также используемых для услуг такси); оборудование гражданской авиации, срок полезного использования которого определяется исходя из временного ресурса; уникальное оборудование, предназначенное для использования в испытаниях, производстве опытных партий продукции; предметы интерьера, включая офисную мебель; предметы для отдыха, досуга и развлечений; фирменные наименования, товарные знаки. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет, методом уменьшаемого остатка с коэффициентом ускорения от 1 до 3 раза либо обратным методом суммы чисел лет [18]. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными. Метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

где СЧЛ - сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Начисление амортизации методом суммы чисел лет можем рассмотреть на вышеуказанном примере 1. Сумма чисел лет составит 15 (1+2+3+4+5) или по вышеприведенной формуле 5 ´ (5+1) = 15. Распределение сумм амортизационных отчислений по годам эксплуатации объекта показано в таблице 2.1.2. Таблица 2.1.2 - Порядок расчета сумм амортизационных отчислений по годам методом суммы чисел лет

Примечание - Источник: собственная разработка.

При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 3 раза), принятого организацией. Начисление амортизации методом уменьшаемого остатка можем рассмотреть на вышеуказанном примере 1. Коэффициент ускорения примем равный 2, 0. Годовая норма амортизационных отчислений составит:

´ 2, 0 = 40 %

Амортизируемая стоимость определяется на начало каждого года исходя из первоначальной стоимости за минусом сумм начисленной амортизации за предшествующие годы. За последний год сумма начисленной амортизации составит остаточную стоимость на конец предшествующего отчетного года. Распределение сумм амортизационных отчислений по годам эксплуатации объекта можно рассчитать, как показано в таблице 2.1.3.

Таблица 2.1.3 - Порядок расчета сумм амортизационных отчислений по годам методом уменьшаемого остатка

Примечание - Источник: собственная разработка.

Инструкцией по амортизации в рамках нелинейного способа начисления амортизации предусмотрено введение еще одного метода - обратного метода суммы чисел лет. Обратный метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - разность срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, а в знаменателе - сумма чисел лет срока полезного использования. Таким образом, годовая сумма амортизационных отчислений определяется по формуле:

где Aгод- годовая сумма амортизационных отчислений, млн р.; АС - амортизируемая стоимость основных средств, млн р.; Спи - срок полезного использования объекта основных средств; Сопи- число лет, остающихся до конца срока полезного использования объекта; СЧЛ - сумма чисел лет, рассчитанная по формуле применяемой при расчете амортизационных отчислений прямым методом суммы чисел лет.

Таблица 2.1.4 - Порядок расчета сумм амортизационных отчислений по годам обратным методом суммы чисел лет

Примечание - Источник: собственная разработка.

По своей сути обратный метод суммы чисел лет является методом замедленной амортизации, позволяющим в первые годы использования объекта основных средств начислять минимальные суммы амортизации с постепенным ростом указанным сумм в последующие годы. Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта, определенному в соответствии с пунктом 23 настоящей Инструкции. Начисление амортизации по объектам основных средств и нематериальных активов производительным способом начинается с даты их ввода в эксплуатацию. Амортизационные отчисления производительным способом рассчитываются в каждом отчетном году по следующей формуле:

где АС - амортизируемая стоимость объекта, млн р.;

Начисление амортизации производительным способом можем рассмотреть на следующем примере. Пример 2. Приобретен объект амортизируемой стоимостью 500 млн р. Прогнозируемый в течение срока эксплуатации объекта объем продукции - 100 тыс. ед. Выпущено за отчетный год 40 тыс. ед. Амортизация на единицу продукции - 5 тыс. руб. (500 млн. руб. / 100 тыс. ед.). Амортизационные отчисления за отчетный год равны:

5 тыс. р. ´ 40 тыс. ед. = 200 млн р.

Распределение сумм амортизационных отчислений производительным способом по годам эксплуатации объекта показано в таблице 2.1.4. Таблица 2.1.5 - Порядок расчета сумм амортизационных отчислений по годам производительным способом

Примечание - Источник: собственная разработка.

Таким образом, рассматривая вопрос методов начисления амортизации, считаем, что каждый способ имеет свои существенные преимущества, и некоторые недостатки. Так при линейном способе начисления амортизации сумма амортизации ежегодно начисляется в одной и той же сумме от одного отчетного периода к другому. Накопленная сумма амортизационных отчислений формируется равномерно, поэтому и остаточная стоимость уменьшается равномерно, пропорционально сумме накопленной амортизации. Существенным преимуществом нелинейного способа является его экономическая оправданность по сравнению с линейным способом. Так отдача от принятого на баланс объекта в первые годы его эксплуатации выше, чем в последующие. Применение этого способа увязывается с понятием не только морального, но и физического износа конкретного объекта. Он ежегодно теряет свои потребительские свойства с одновременным уменьшением остаточной стоимости. Преимущество производительного способа для определения амортизации состоит в возможности его адаптации к непредвиденным изменениям режима использования актива [30, с.337]. Однако нельзя проследить взаимосвязь между распределенной на отчетные периоды стоимостью актива и соответствующими доходами (автомобиль за каждый километр пробега не приносит совершенно одинаковый доход, путь автомобиля с грузом на автозаправочную станцию считается холостым). В этом случае амортизация представляет собой систематическое распределение стоимости актива на отчетный период, в котором актив предполагалось использовать [30, с.338]. Если удается определить объем используемых услуг, остается проблема оценки удельной стоимости таких услуг. Таким образом, можно сделать вывод о том, что у каждого способа есть свои преимущества и недостатки, и основываясь на них, организации самостоятельно выбирают тот или иной способ начисления амортизации. На ОАО «Торгодежда» по всем группам основных средств применяется линейный способ начисления амортизации.

Рисунок 2.2.1 - Схема счета по учету амортизации основных средств (счет 02)

Примечание - Источник: собственная разработка.

Для определения сумм амортизации составляются: расчёт амортизации основных средств (форма ОС-14) и расчёт амортизации по автотранспорту (форма ОС-16), данные которых переносят в ведомости аналитического учёта, а затем в Журнал-ордер №10, при использовании журнально-ордерной формы учёта. При автоматизированной обработке учётно-аналитической информации регистром синтетического учёта являются оборотная (оборотно-сальдовая) ведомость или Журнал-ордер по счёту 02 «Амортизация основных средств». Для унификации расчета амортизационных отчислений по отдельным объектам ОС и в целом по организации в числе прочих (в соответствии с учетной политикой организации) могут использоваться регистры бухгалтерского учета по формам, разработанным организациями самостоятельно: ведомость расчёта амортизации за период; - журнал-ордер по счёту 01; - Главная книга. При ведении бухгалтерского учета в организации ОАО «Торгодежда» используется журнально-ордерная форма учета с частичной автоматизацией. Наглядно поступление, движение основных средств и амортизацию по ним можно представить в виде рисунка 2.2.1. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 314; Нарушение авторского права страницы

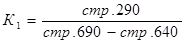

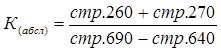

5. Коэффициент обеспеченности просроченных финансовых обязательств активами (К4)

5. Коэффициент обеспеченности просроченных финансовых обязательств активами (К4)

, (2.1.1)

, (2.1.1) - выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

- выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта. (2.1.2)

(2.1.2) , (2.1.3)

, (2.1.3) - сумма амортизационных отчислений в году t, млн р.;

- сумма амортизационных отчислений в году t, млн р.;  - прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t, млн р.; = 1, ..., n - годы срока полезного использования объекта.

- прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t, млн р.; = 1, ..., n - годы срока полезного использования объекта.