|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организационно-экономические аспекты деятельности ОАО «Торгодежда» и их влияние на положения учетной политики

Открытое акционерное общество «Торгодежда» зарегистрировано решением от 26 мая 2000 г. № 574 Минского горисполкома в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 100289398. Открытое акционерное общество «Торгодежда» создано на основании приказа Министерства по управлению государственным имуществом и приватизации Республики Беларусь от 31 мая 1994 года № 173 путем преобразования арендного предприятия Минская база по оптовой торговле одеждой " Торгодежда" в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности в Республике Беларусь. Общество является преемником прав и обязанностей арендного предприятия в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу. ОАО «Торгодежда» является коммерческой организацией, имеет обособленное имущество, самостоятельный баланс, печать, товарный знак (знак обслуживания). Форма собственности: собственность негосударственных юридических лиц. Уставный фонд Общества составляет 1036486000 (один миллиард тридцать шесть миллионов четыреста восемьдесят шесть тысяч) белорусских рублей, который разделен на 47113 простых (обыкновенных) акций номинальной стоимостью 22 тысячи белорусских рублей каждая. ОАО «Торгодежда» отвечает по своим обязательствам своим имуществом. Акционеры ОАО «Торгодежда» не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им акций. Согласно Уставу (приложение А), организация может осуществлять следующие виды деятельности в соответствии с Общегосударственным классификатором видов экономической деятельности: – оптовая торговля швейными и другими непродовольственными товарами в Республике Беларусь и за ее пределами (51000); – розничная торговля (включая алкогольные напитки и табачные изделия) (52000); – общественное питание; – операции с недвижимым имуществом (70000); – хранение и складирование (63120); – рекламная деятельность (74400); – деятельность автомобильного грузового транспорта (60240); – организация перевозок грузов (63400). Общество осуществляет следующие виды деятельности: ) розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание; ) перевозка пассажиров и грузов (исключая технологические внутрихозяйственные перевозки пассажиров и грузов, выполняемые юридическими лицами и индивидуальными предпринимателями для собственных нужд) автомобильным, внутренним водным, морским транспортом. В состав ОАО «Торгодежда» входят: - 1 предприятие розничной торговли (магазин «Вопратка») общей площадью 1435 1 предприятие общественного питания 2-й наценочной категории; 5 складов общей площадью 3332 собственный грузовой автотранспорт (2 ед.); легковой автотранспорт (1 ед.). Отчуждение, сдача в аренду, пользование, залог Организацией имущества, находящегося на балансе, производится в соответствии с законодательством Республики Беларусь. Управление в ОАО «Торгодежда» осуществляют: ¾ общее собрание акционеров, являющееся органом управления; ¾ наблюдательный совет, осуществляющий общее руководство деятельностью предприятия в период между собраниями акционеров; ¾ дирекция - исполнительный орган акционерного общества, осуществляющий руководство его текущей деятельностью. Ежегодно очередным собранием акционеров избирается ревизионная комиссия, которая осуществляет контроль за хозяйственной деятельностью акционерного общества. Выполнение управленческих функций возложено на структурные подразделения (отделы, группы), возглавляемые начальниками и специалистами (ведущий специалист по правовой и кадровой работе, менеджер по экономике) не объединенных в отделы (группы) и подчиняющихся непосредственно директору. Для обеспечения эффективного использования всех имеющихся видов ресурсов на предприятии создана организационная структура, которая охватывает все направления деятельности общей численностью 119 человек. Директор акционерного общества руководит деятельностью организации, организует торгово-экономический процесс. Вся деятельность директора направлена на получение прибыли, достаточной для самоокупаемости и самофинансирования предприятия, внедрение прогрессивных форм торговли, совершенствование технологии торгового процесса. На отдел АСУ возложены следующие обязанности: организация работ по совершенствованию документооборота в организации; проведение работ по установке, отладке, опытной проверке и вводу в эксплуатацию комплекса технических средств АСУП; обеспечение бесперебойного функционирования системы и принятие оперативных мер по устранению возникающих в процессе работы нарушений; участие в составлении технических заданий по составлению АСУП и отдельных ее подсистем. В непосредственном подчинении у директора находится главный бухгалтер ОАО «Торгодежда», который, в свою очередь, руководит работой бухгалтерии организации, осуществляет организацию бухгалтерского учёта финансово-хозяйственной деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности. Обеспечивает рациональную организацию учёта в организации, внедряет прогрессивные формы и методы бухгалтерского учёта и контроля. Заместитель главного бухгалтера занимается работой по учёту расчётов с разными дебиторами и кредиторами, учёту денежных средств на расчётном счёте и специальном ссудном счёте в банке. Главный бухгалтер и его заместитель пользуются правом второй подписи на банковских и денежных документах. Один из бухгалтеров совмещает работу кассира, то есть занимается обработкой путевых листов, кассовых отчётов по магазинам и приёмкой и выдачей наличных денег из главной кассы. В своей деятельности бухгалтерия организации руководствуется Законом Республики Беларусь «О бухгалтерском учете и отчетности» и др. нормативными документами по бухгалтерскому учету, отчетности и налогообложению. Учетная политика ОАО «Торгодежда» является его локальным нормативным актом. Она разрабатывается главным бухгалтером и утверждается директором в соответствии с законодательством. Все методические, организационные и технические аспекты учета на организации регламентируются Учетной политикой организации, сформированной в соответствии с законодательством и утвержденной приказом №4 от 05.01.2011 г. Основными моментами учетной политики являются: ) основными средствами признается имущество, используемое в течение периода, превышающего 12 месяцев, и имеющее стоимость свыше 30 базовых величин на дату ввода его в эксплуатацию; 2) в связи с ведением зачетного метода исчисления налога на добавленную стоимость, имущество, работы, услуги приходуются (принимаются к учету) без НДС, а налог учитывается обособлено; 3) начисление амортизации осуществляется линейным способом. Индексация амортизационных отчислений не производится; ) в организации не ведется раздельный учет затрат на оказание услуг, торговую деятельность; ) расходы на оказание услуг, оптовую и розничную торговлю включаются в издержки обращения того отчетного периода, к которому они относятся, независимо от времени оплаты - предварительной или последующей и учитываются на счете 44 «Издержки обращения»; ) издержки обращения (транспортные расходы и проценты по ссудам) распределяются на реализованные товары и на товары, оставшиеся не реализованными на конец месяца, пропорционально стоимости товаров по покупным ценам. Списание издержек обращения по окончании отчетного месяца производить в дебет счета 99 «Прибыли и убытки»; ) учет товаров ведется на счете 41 «Товары»: ¾ в опте - по покупной стоимости с последующим списанием товаров по мере их отгрузки в дебет счета 90 «Реализация»; ¾ в розничной торговле - по продажным ценам с отражением торговой надбавки на балансовом счете 42 «Торговая наценка» с последующим списанием стоимости реализованных товаров в дебет счета 90 «Реализация» и сторнированием суммы надбавок в части, относящейся к реализованным товарам, по кредиту счета 42 «Торговая наценка» и дебету счета 90 «Реализация»; 8) выручка от реализации продукции, товаров, работ, услуг признается по мере отгрузки покупателям ценностей (работ, услуг). Учет хозяйственных операций ведется на счетах бухгалтерского учета в соответствии с Рабочим планом счетов (прилагается к учетной политике) с применением журнально-ордерной формы учета. Формы первичных учетных документов выбираются самостоятельно из содержащихся в альбомах унифицированных форм первичных документов. Некоторые участки учётной работы автоматизированы программами собственной разработки (обработка расчетного счета, специального ссудного счета, кассы, учета с подотчетными лицами, учета с поставщиками, учета с подрядчиками по услугам, складского учета). В организации внедрена программа «1: С Бухгалтерия» на участке зарплата и кадры. Организацией также используется банковская система «Клиент-Банк», согласно которой банк передает выписки о движении средств по счетам клиента и по запросу предприятия информацию о состоянии счета на момент запроса. Благодаря этой системе работники ОАО «Торгодежда» могут получить информацию по картотеке, о курсах валют, о банковских реквизитах поставщиков и покупателей. Банковская программа связана с программой в организации по счетам 51 «Расчетный счет» и 66/1 «Кредитная линия». С приемом информации идет непосредственно ее передача для обработки бухгалтерией организации (составление журналов-ордеров и ведомостей по этим счетам). ОАО «Торгодежда» заполняет следующие формы бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств. Также Общество предоставляет в Национальный статистический комитет следующие формы статистической отчетности: 1) по розничному товарообороту: 12-торг (продажа) «Отчет о продаже запасах товаров», 12-торг (ТО) «Отчет о товарообороте и запасах товаров»; 2) по труду: 12-т «Отчет по труду и движению работников»; 3) по финансам: 12-ф (расчеты) «Отчет о состоянии расчетов», 12-ф (прибыль) «Отчет о финансовых результатах», 1-ф «Отчет об использовании денежных средств», 2-ф «Отчет о составе средств и источниках их образования»; ) по затратам: 5-з «Отчет о затратах на производство продукции, работ, услуг»; ) по экспорту и импорту услуг: 12-вэс (услуги) «Отчет об экспорте и импорте услуг»; ) отчет 1-конкурс «Отчет о процедурах государственных закупок товаров, работ, услуг за счет средств республиканского бюджета, государственных целевых бюджетных фондов, государственных внебюджетных и инновационных фондов, внешних государственных займов и проведение подрядных торгов на строительство объектов». Основные технико-экономические показатели ОАО «Торгодежда» за 2009, 2010, 2011 года представлены в приложении Е. Оценивдеятельность ОАО «Торгодежда» за исследуемые периоды 2009, 2010, 2011 гг., можно сделать вывод о том, что организация все три года получала прибыль. В 2011 году показатель прибыли составил 1086 млн р., что на 908 млн р. больше, чем в 2010 году и на 653 млн р. больше, чем в 2009 году. Результатом от внереализационной деятельности в 2011 году стала прибыль в размере 422 млн р. Прибыль от операционных доходов и расходов в 2011 году составила 18 млн р. Расходы на реализацию в 2011 году составили 4318 млн р., что на 1601 млн р. больше, чем в 2010 году и на 1959 млн р. больше, чем в 2009 году. В общем, деятельность организации является целесообразной, т.к. имеет место получение прибыли на протяжении нескольких лет. Была проведена оценка «Лучшего периода» в деятельности организации на основе многомерного сравнительного анализа цепных темпов роста. Для проведения данного анализа на ПЭВМ разработана специальная программа «Лучший период», которая предусматривает выполнение целого комплекса процедур с учетом определенной последовательности. По итогам данного анализа лучшим периодом с точки зрения оценки основных показателей деятельности организации, является 2011 год т. к. в 2011 году наблюдался наиболее значительный рост основных показателей. Наблюдается рост прибыли, рентабельности продаж и т.д. (приложение Ж). Финансовая стабильность организации характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банке, отсутствием просроченной дебиторской и кредиторской задолженности, оптимальными объемом и структурой оборотных активов, ускорением их оборачиваемости, ритмичным развитием выпуска продукции, товарооборота, ростом прибыли, рентабельности и т.п. Рыночные условия хозяйствования заставляют организацию в любой период времени иметь возможность срочно возвратить долги. В связи с этим оценку финансовой устойчивости организации проводят прежде всего по его платежеспособности. В соответствии с международными стандартами платежеспособность определяется наличием денежных средств через определенное время для выполнения финансовых обязательств. Организация считается платежеспособной, если сумма текущих активов (денежных средств, реальной дебиторской задолженности, запасов товарно-материальных ценностей и др.) больше его внешней задолженности. Для анализа состава, структуры и динамики имущества ОАО «Торгодежда» воспользуемся данными таблицы 1.4.1.

Таблица 1.4.1 - Структура и динамика активов ОАО «Торгодежда» за 2009-2011 гг.

Примечание - Источник: собственная разработка.

Согласно таблице 1.4.1 на 01.01.2012 валюта баланса по ОАО «Торгодежда» возросла на 4917 млн р. (12232-7315) или на 67, 22 % по сравнению с 01.01.2011. По сравнению с 2010 годом валюта баланса возросла на 444 млн р. (7315-6871) или на 6, 46 %. Возрастание валюты баланса с положительной стороны характеризует деятельность ОАО «Торгодежда» и говорит нам о том, что организация не намерена сворачивать свою деятельность в ближайшем будущем. Внеоборотные активы увеличились в 2011 году по сравнению с 2010 на 2502 млн р. (5073-2571) или на 97, 32%, а по сравнению с 2009 г. - на 600 млн р. (2571-1971) или на 30, 44 %. Нужно отметить, что в данной организации внеоборотные активы представлены в основном только основными средствами. Оборотные активы выросли в 2011 году по сравнению с 2010 на 2415 млн р. (7159-4744) или на 50, 91 %, в том числе запасы и затраты - на 2077 млн р. (4221-2152) или 96, 51%, налоги по приобретенным ценностям - возросли на 100%, денежные средства увеличились на 501 млн р. (713-212) или на 36, 32%. Для оценки состава, структуры и динамики источников финансирования имущества мы составили таблицу 1.4.2.

Таблица 1.4.2 - Структура и динамика источников формирования активов ОАО «Торгодежда» за 2009 - 2011 гг.

Примечание - Источник: собственная разработка.

Согласно таблице 1.4.2 собственный капитал на 01.01.2012 по сравнению с 01.01.2011 увеличился на 2860 млн р. (5360-2500) или на 114, 4 %. По сравнению с 2009 г. - на 3276 млн р. (5360-2084) или на 257, 2%. Краткосрочные кредиты и займы уменьшились в 2011 году по сравнению с 2010 на 295 млн р. (894-599) или на 49, 25%, а в 2010 г. по сравнению с 2009 г. увеличились на 27 млн.р. или на 4, 72%. Кредиторская задолженность в 2011 года увеличилась по сравнению с 2010г. увеличилась на 1761 млн р. (5976-4215) или на 41, 78 %, а в 2010 г. по сравнению с 2009 г. - увеличилась на 1 млн р. (2215-2214) или на 0, 02 %. Реальную платежеспособность определяют легкореализуемые активы (денежные средства, товары отгруженные, дебиторская задолженность, кроме безнадежной, и в какой-то мере товарные запасы). При анализе платежеспособности определяют и изучают специальные коэффициенты, расчет которых основан на существовании определенных соотношений между отдельными статьями бухгалтерского баланса, данными других форм отчетности, показателями хозяйственной деятельности организации. Преимущество коэффициентов заключается в том, что они в определенной мере элиминируют влияние инфляции на изучаемые показатели, что особенно важно при анализе в долговременном аспекте, а тем более в условиях инфляции. Значения рассчитанных коэффициентов сравнивают с общепринятыми стандартными (нормативными) их величинами или со среднеотраслевыми нормативами, или с соответствующими коэффициентами, исчисленными по данным хозяйственной деятельности организации за предыдущие годы. Эти коэффициенты являются своего рода указателями наиболее слабых мест в деятельности организации, которые нуждаются в более подробном исследовании. Сведения о финансовом состоянии ОАО «Торгодежда» на начало и конец 2011гг. приведены в таблице 1.4.3. Таблица 1.4.3 - Сведения о финансовом состоянии ОАО «Торгодежда» на начало и конец 2011 гг.

Примечание - Источник: собственная разработка.

Из таблицы видно, что коэффициент текущей ликвидности равен 0, 985 и 1, 042 соответственно на начало и конец 2011 года. В конце 2011 года норматив по данному коэффициенту был выполнен. Коэффициент обеспеченности собственными оборотными средствами равен - 0, 015 и 0, 04 соответственно, при нормативе больше либо равно 0, 1. Таким образом, данный коэффициент меньше норматива, однако наблюдается положительная динамика. Коэффициент обеспеченности финансовых обязательств активами равен соответственно 0, 658 и 0, 562, что является положительным моментом в деятельности организации. Коэффициент абсолютной ликвидности на начало 2011 года составил 0, 05, а на конец 2011г - 0, 12. На начало года и на конец года норматив не выполнен. Также рассчитывается и такой показатель, как коэффициент обеспеченности просроченных финансовых обязательств активами. На начало и конец 2011 года данный коэффициент составил 0, 102 и 0, 062 соответственно, при нормативе меньше либо равно 0, 5. То есть обеспеченность просроченных финансовых обязательств активами превышает максимально допустимое значение. Коэффициент оборачиваемости оборотных средств на начало и конец 2011 года составил 3, 52 и 6, 36 соответственно, то есть увеличился на 80, 68%, что положительно сказывается на деятельности организации. Также для оценки финансового состояния организации необходимо рассчитать показатели эффективности использования средств организации и ее финансовой устойчивости. Данные показатели представлены в таблице 1.4.4 Таблица 1.4.4 - Показатели эффективности использования средств организации и ее финансовой устойчивости на начало и конец 2011 гг.

Примечание - Источник: собственная разработка.

Из таблицы 1.4.4 следует, что ОАО «Торгодежда» обладает средней степенью финансовой независимости, так как 43, 8% активов предприятия за 2011 год сформированы за счет собственных источников и 56, 2% активов - за счет заемных источников краткосрочного характера. В целом финансовая устойчивость предприятия по сравнению с прошлым годом увеличилась, так как значение данного коэффициента увеличилась на 9, 6%. Коэффициент устойчивого финансирования характеризует, какая часть активов баланса сформирована за счет устойчивых источников. ОАО «Торгодежда» не пользуется долгосрочными кредитами и займами, следовательно, его величина будет совпадать с величиной коэффициента финансовой автономии и составляет 34, 2% и 43, 8% на начало и конец 2011 года соответственно. Изучив финансовое состояние ОАО «Торгодежда» мы пришли к выводу, что оно улучшилось по сравнению с 2010 годом. Проанализировав баланс за 2011 год, можно сказать, что структура баланса ОАО «Торгодежда» является удовлетворительной и организация в состоянии рассчитаться по своим обязательствам после реализации активов. Таким образом, рассмотрев сущность амортизации основных средств, можно сделать вывод, что она является важным объектом как бухгалтерского учёта, так и анализа хозяйственной деятельности. Был проведён обзор экономической литературы и нормативно-правовых актов. Данная тема широко изучается различными учёными-экономистами, а именно: Т.Л.Кравченко, Ю.В. Козырь, П.И. Камышев и другие. Амортизация основных средств является важной составляющей расходов организации, именно поэтому необходимо подробное освещение вопросов её начисления и отражения в учёте.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 218; Нарушение авторского права страницы

;

;

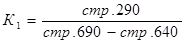

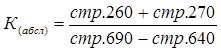

5. Коэффициент обеспеченности просроченных финансовых обязательств активами (К4)

5. Коэффициент обеспеченности просроченных финансовых обязательств активами (К4)