|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Пути снижения налоговой нагрузки ⇐ ПредыдущаяСтр 4 из 4

Каждый налогоплательщик имеет право использовать допустимые законом средства, приёмы и способы для максимального сокращения своих налоговых обязательств. Основным инструментом для снижения налоговой нагрузки являются налоговые льготы. Мероприятия по снижению налоговой нагрузки: ) При определении налоговой базы для расчета НДФЛ для доходов, в отношении которых предусмотрена налоговая ставка 13 процентов, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов. Значит, для снижения налоговой нагрузки, Жанне Аркадьевне необходимо максимально эффективно использовать право на налоговые вычеты. Согласно п.2 ст.220 НК РФ налогоплательщик имеет право на получение имущественных налоговых вычетов в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов. Так как в 2008 году Жанна Аркадьевна приобрела квартиру в новостройке, то естественно она понесла расходы, связанные с приобретением отделочных материалов, с отделкой квартиры в размере 200 000 рублей. Предоставив соответствующие документы, она могла бы получить имущественный налоговый вычет в размере 120 000 рублей (ее доля в квартире 3/5), при этом существенно уменьшив налоговую нагрузку на (120 000 х 0, 13)=15 600 рублей. Согласно п.3 ст.221 НК РФ налогоплательщики, получающие авторские вознаграждения, имеют право на получение профессионального налогового вычета в сумме фактически произведенных и документально подтвержденных расходов. В действительности в 2007 году Жанна Аркадьевна потратила на создание литературных произведений для театра 40 000 рублей, но не подтвердив эти расходы документально их приняли в размере 24 000 согласно нормативам затрат, приведенным в ст.221 НК РФ. Наличие документов, подтверждающих расходы, способствовало бы снижению налоговой нагрузки на ((40 000 - 24 000) х 0, 13) =2080 рублей [1]. Налогоплательщики имеют право на получение социального налогового вычета в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств. Так как в 2008 году Жанна Аркадьевна на покупку медикаментов, входящих в перечень лекарственных средств, утверждаемых Правительством Российской Федерации, потратила 5 000 рублей, то при наличии документов, подтверждающих ее фактические расходы на приобретение медикаментов, она могла снизить налоговую нагрузку на 650 рублей[9]. Жанна Аркадьевна могла бы дольше пользоваться правом на использование стандартного налогового вычета в размере 500 рублей, если бы повторно не вышла замуж в июле 2008 года. В этом случае, за 2008 год она бы получила стандартный налоговый вычет на (500 х 6) = 3000 рублей, при этом снизив налоговую нагрузку на (3 000 х 0, 13)=390 рублей. Таким образом, общая сумма, на которую возможно было снизить налоговую нагрузку, используя максимально право на налоговые вычеты, составила бы 18720. Следовательно, налоговая нагрузка составила бы (124 791, 52-18720) = 106071, 52 рубля, что на 15% меньше суммы всех налогов, фактически необходимых уплатить Борисовой. ) От уплаты налогов на имущество физических лиц освобождаются члены семей военнослужащих, потерявших кормильца [9]. Если бы Жанна Аркадьевна не вышла повторно замуж в июле 2008 года, то налог на имущество физических лиц она бы не платила. Следовательно, налоговая нагрузка уменьшилась бы на 195, 83 или на 0.16 %. ) Величину транспортного налога можно было бы уменьшить, если бы Жанна Аркадьевна приобрела автомобиль не 29 апреля 2008 года, а хотя бы 1 мая 2008 года. Тогда данное транспортное средство было зарегистрировано на нее в течение 7 целых месяцев (май - ноябрь), а не 8, что позволило бы снизить налоговую нагрузку на (1/12 х 101х20) =168, 3 рублей или на 0.13%. ) Жанна Аркадьевна могла бы не уплачивать государственную пошлину за подачу искового заявления имущественного характера, если бы договорилась с соседями о возмещении ущерба и при этом могла бы снизить налоговую нагрузку на 850 рублей или на 0, 68%. Анализ налоговой нагрузки после применения методов по ее снижению

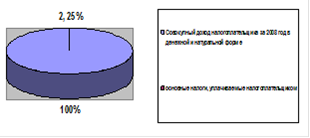

Борисова, используя допустимые законом приёмы и способы для максимального сокращения своих налоговых обязательств, могла снизить свою налоговую нагрузку на 19934, 14 или на 15, 97%. В этом случае, налоговая нагрузка составила бы (124791, 52-19934, 14) = 104857, 38. В совокупности доля всех налогов, необходимых уплатить налогоплательщику от суммы всех доходов и стоимости имущества в размере 4652630 рублей после применения приемов и способов налоговой нагрузки, составила бы 2, 25 % (Рисунок 6). Рисунок 6

Таким образом, доля налогов, уплачиваемая налогоплательщиком значительно больше доли налогов, которую налогоплательщик мог уплатить после использования разрешенных законом приемов и способов по снижению налоговой нагрузки. Так показатели соответственно составили 2, 68% и 2, 25%. Следовательно, использование возможных путей сокращения своих налоговых обязательств, позволило бы сохранить значительную часть бюджета Борисовой. Заключение

Таким образом, изучение данной темы позволило получить мне дополнительные знания в сфере налогообложения, закрепить полученные в ходе учебного процесса знания, практические знания и умения, которые имеют существенное значение в подготовке меня как квалифицированного, конкурентоспособного специалиста в данной области. Мной были приобретены и закреплены практические навыки расчета основных видов налогов, уплачиваемых физическими лицами, расчета налогового бремени и налоговой нагрузки. Исследование данной темы учит нас, как налогоплательщиков, научиться правильно, интерпретировать и извлекать нужную информацию из налогового законодательства, максимально эффективно использовать право на налоговые вычеты для снижения налоговой нагрузки, которая представляет собой меру, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. На примере конкретного налогоплательщика, мной был проведен анализ его налоговой нагрузки и предложены пути по ее снижению. Наибольшую долю 0, 966 или 96, 6% в структуре налоговой нагрузки занимает НДФЛ. Это объясняется тем, что в 2008 году Жанна Аркадьевна получила крупный доход равный стоимости коттеджа, перешедшего ей в порядке дарения от дальнего родственника. Наименьшую долю 0, 002 или 0, 2% занимает налог на имущество физических лиц. Это связано с тем, что члены семей военнослужащих, потерявших кормильца, освобождаются от уплаты налогов на имущество физических лиц В результате исследования, был сделан вывод, о том, что знание налогового законодательства и максимально эффективное использование права на налоговые льготы, позволяет значительно сократить налоговое обязательства. Так, у Борисовой Жанны Аркадьевны в 2008 году доля всех налогов, необходимых уплатить от суммы всех доходов и стоимости имущества в размере 4652630 рублей, составит 2, 68%. Доля же всех налогов, необходимых уплатить налогоплательщику от суммы всех доходов и стоимости имущества в размере 4652630 рублей после применения приемов и способов налоговой нагрузки, составила бы 2, 25 %. Таким образом, доля налогов, уплачиваемая Борисовой значительно больше доли налогов, которую налогоплательщик мог уплатить после использования разрешенных законом приемов и способов по снижению налоговой нагрузки. Так показатели соответственно составили 2, 68% и 2, 25%. Снижая налоговую базу по каждому налогу, мы снижаем налоговую нагрузку. Следовательно, использование возможных путей сокращения своих налоговых обязательств, позволило сохранить значительную часть семейного бюджета Борисовой. Таким образом, сформулированные в данной курсовой работе выводы и предложения могут в дальнейшем помочь работе налоговых органов по совершенствованию налогового законодательства, а также налогоплательщикам снизить налоговую нагрузку, увеличив свой собственный бюджет. Список литературы

1. Налоговый кодекс Российской Федерации: Часть первая и вторая. - М.: Издательство " Омега-Л", 2008. - 700 с. - (Кодексы Российской Федерации); . Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. № 51-ФЗ (с последующими изменениями); . Семейный Кодекс Российской Федерации от 29.12.1995 № 223-ФЗ . Закон Российской Федерации от 09.12.1991 № 2003-1 " О налогах на имущество физических лиц"; . Постановление Правительства Самарской области от 6 июня 2005 года № 89 " Об утверждении результатов государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений на территории Самарской области по состоянию на 01 января 2004" . Постановлению Правительства Самарской области от 26 мая 2003 г. №181 " Об утверждении результатов кадастровой оценки земель поселений в Самарской области по состоянию на 1 января 2002 года"; . Решение Городской Думы Самары от 23 ноября 2007 года № 24 " Об установлении земельного налога на территории муниципального образования " городской округ Самара"; . Петров А.В. Налоги и налогообложение: учебное пособие / А.В.Петров, А.В. Толкушкин. - 9-е изд., перераб. и доп. - М.: Юрайт-Издат, 2008. - 986 с. - (Основы наук); . Рыманов А.Ю. Налоги и налогообложение: Учеб. пособие. - М.: ИНФРА-М, 2007. - 334 с. - (Высшее образование); . Братухина О.А. Методология, методика и практика исчисления налогов: Учебное пособие/ О.А. Братухина. - Ростов н/Д: Феникс, 2007. - 217 с.: ил. - (Среднее профессиональное образование). |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 189; Нарушение авторского права страницы