|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ ликвидности бухгалтерского баланса и оценка платежеспособности предприятия

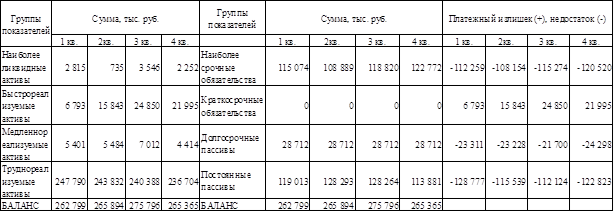

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Используя данные, необходимо сгруппировать активы по степени ликвидности, а пассивы – по срочности погашения и оценить ликвидность бухгалтерского баланса исследуемого предприятия. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А1. Наиболее ликвидные активы– к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом: А1 = Денежные средства + Краткосрочные финансовые вложения А2. Быстро реализуемые активы– дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = Краткосрочная дебиторская задолженность А3. Медленно реализуемые активы– статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы. А3 = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы А4. Трудно реализуемые активы– статьи раздела I актива баланса - внеоборотные активы. А4 = Внеоборотные активы Пассивы баланса группируются по степени срочности их оплаты. П1. Наиболее срочные обязательства– к ним относится кредиторская задолженность. П1 = Кредиторская задолженность П2. Краткосрочные пассивы– это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы. П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства П3. Долгосрочные пассивы– это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей. П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей П4. Постоянные пассивы или устойчивые– это статьи раздела III баланса «Капитал и резервы». П4 = Капитал и резервы (собственный капитал организации). Расчеты представлены в следующей таблице:

Таблица 3.1 Группировка активов и пассивов ООО «Промышленная Металлургия»

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 В соотношении А1 и П1 на протяжении всего исследуемого периода у предприятия наблюдается недостаток, так как наиболее срочных обязательств больше, чем наиболее ликвидных активов. В 1 кв. недостаток составил 112259 тыс. руб.; Во 2 кв. недостаток - 108154 тыс. руб.; В 3 кв. недостаток - 115274 тыс. руб.; В 4 кв. недостаток - 120520 тыс. руб. На протяжении всего года А2 больше П2, но только из-за отсутствия краткосрочных пассивов. 1 кв. – излишек 6 793 тыс. руб. 2 кв. – излишек 15843 тыс. руб. 3 кв. – излишек 24850 тыс. руб. 4 кв. – излишек 21995 тыс. руб. Платежный недостаток наблюдается в отношении медленнореализуемых активов и долгосрочных пассивов: 1 кв. – 23311 тыс. руб. 2 кв. – 23228 тыс. руб. 3 кв. – 21700 тыс. руб. 4 кв. – 24298 тыс. руб. Аналогичная ситуация складывается и с труднореализуемыми активами и постоянными пассивами: 1 кв. – 128777 тыс.руб. 2 кв. – 115539 тыс. руб. 3 кв. – 112124 тыс. руб. 4 кв. – 122823 тыс. руб. В сумме группа П1 и П2 составляют показатель «текущие обязательства». Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: - текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: Таблица 3.2

- перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

Таблица 3.3

Текущая ликвидность в 1 квартале составила -105466 тыс. руб., так как срочных и краткосрочных обязательств больше, чем ликвидных и быстрореализуемых активов. Перспективная ликвидность в 1 квартале составила -23311 тыс. руб., так как медленнореализуемых активов меньше, чем долгосрочных пассивов. В 3 следующих кварталах ситуация аналогичная и можно сделать вывод о том, что предприятие не платежеспособно. Как в ближайший к рассматриваемому моменту промежуток времени, так и в будущем, на основе сравнения будущих поступлений и платежей. Баланс не ликвидный.

|

||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 178; Нарушение авторского права страницы