|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ деловой активности предприятия. Оценка деловой активности анализируемого предприятия основана на показателях. 1 оборот запасов материалов

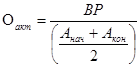

Оценка деловой активности анализируемого предприятия основана на показателях использования, управления и оборачиваемости текущих активов и пассивов, собственных оборотных средств. Анализ текущих активов проводят по следующим показателям: 1 оборот запасов материалов; 2 оборот незавершенного производства; 3 оборот готовой продукции; 4 оборот выставленных счетов; 5 оборот прочих текущих активов: 6 затратный цикл. Общий показатель оборачиваемости активов определяется по формуле: где

Коэффициент оборачиваемости показывает сколько раз за исследуемый период обернулись активы предприятия. Увеличение в динамике данного показателя свидетельствует о сокращении потребности предприятия в оборотном капитале. Ускорении прохождения расчетов с дебиторами, сокращении нахождения запасов в производственном цикле. Период оборота активов определяется на основе следующей формулы: где Т – число дней анализируемого периода, (90). Период оборота активов показывает продолжительность оборота в днях. Коэффициент оборачиваемости запасов в оборотах рассчитывается по формуле: где

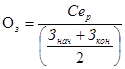

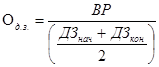

Для расчета периода оборота запасов в днях используется следующая формула: где Оборот запасов характеризует среднюю продолжительность хранения запасов на складе анализируемого предприятия. Исследуя показатели оборачиваемости, необходимо учитывать тенденцию изменения анализируемых показателей. Увеличение оборачиваемости активов ведет к более интенсивному использованию ресурсов, соблюдению платежной дисциплины в расчетах с покупателями, соблюдению норм производственного процесса. Важным составным элементом показателя оборачиваемости текущих активов является оборот средств в расчетах. Коэффициент оборачиваемости средств в расчетах определяется по формуле: где ДЗнач, ДЗкон - дебиторская задолженность предприятия соответственно на начало и конец исследуемого периода, тыс. руб. Данный показатель отражает платежное поведение анализируемого предприятия за исследуемый период. Увеличение показателя, свидетельствует о том, что предприятие за более короткий срок получает оплату за проданные товары либо предоставленные услуги. Уровень коэффициента зависит от того, в какой отрасли работает предприятие. Период обращения дебиторской задолженности определяется отношением числа дней анализируемого периода к рассчитанному коэффициенту и характеризует среднюю продолжительность периода отсрочки платежей, предоставляемой покупателям. Для рассмотрения влияния оборачиваемости элементов текущих активов на общую оборачиваемость активов целесообразно рассчитать следующие показатели: оборот незавершенного производства, характеризующий продолжительность производственного цикла и оборот готовой продукции, характеризующий сбытовую активность предприятия по продаже готовой продукции покупателям. Общей характеристикой оборачиваемости текущих активов является «затратный цикл». Он представляет собой сумму периодов оборотов элементов текущих активов. В зависимости от структуры товарооборота, размеров предприятия, способа расчета с контрагентами «затратный цикл» может существенно варьировать – от нескольких до 100 дней и более. Нормативные значения показателей оборачиваемости не разработаны, поэтому при анализе рекомендуется применять динамические сравнения, а также руководствоваться правилом: при прочих равных условия ускорение оборачиваемости, выражающееся в сокращении затратного цикла, рассматривается как положительная тенденция. Рост в динамике «затратного цикла» свидетельствует о снижении эффективности использования активов предприятия. По итогам анализа оборачиваемости текущих активов необходимо сделать выводы о причинах, которые повлияли на данное состояние показателей. Показатели периода оборачиваемости текущих пассивов характеризуют продолжительность оплаты краткосрочных обязательств анализируемым предприятием. Он рассчитывается по формуле: где

Анализируя данный показатель, необходимо помнить, что платежная дисциплина предприятия определяется соблюдением сумм и сроков выплаты краткосрочных обязательств. Допущение просрочек платежей ведет к возникновению пеней и штрафов, а также может поставить предприятие в ситуацию банкротства. Для определения влияния элементов на период оборота текущих пассивов дополнительно целесообразно рассчитать такие показатели как: 1) период оборота предъявленных счетов, характеризующий средний срок оплаты предприятием счетов поставщиков и партнеров; 2) период оборота авансов покупателей, характеризующий средний срок предоплаты продукции покупателями и заказчиками; 3) период оборота оплаты персонала и выплаты налоговых платежей; 4) период оборота прочих текущих пассивов, характеризующий средний срок оплаты прочих пассивов. Сумма периодов оборотов текущих пассивов представляет собой «кредитный цикл». Он показывает период, за который предприятие может потенциально выплатить краткосрочные обязательства различным кредиторам. Разница величин «затратного цикла» и «кредитного цикла» представляет собой «чистый цикл». Рост «чистого цикла» в динамике свидетельствует об увеличении потребности предприятия в финансировании производственной деятельности со стороны внешних источников (кредиты, займы). Отрицательное значение «чистого цикла» может означать, что кредиты поставщиков и покупателей «с избытком» покрывают потребность предприятия в финансировании производственного процесса. Представим результаты расчетов в таблице 3.6 «Показатели оборачиваемости» и проведем анализ сложившейся ситуации по использованию как текущих активов, так и пассивов (см. также таблицу 10 “Показатели оборачиваемости”, график “Периоды оборотов оборотных активов и текущих пассивов” Приложения). Таблица 3.6 – Показатели оборачиваемости, дней

Продолжение таблицы 3.6

Период оборачиваемости запасов имеет тенденцию к снижению: во 2 кв. 11, 7 дня, в 3 кв. 9, 4 дня, в 4 кв. 8, 6 дня. Период оборачиваемости незавершенного производства так же снижается, но незначительно: от 0, 2 до 0, 1 дня. Период оборачиваемости готовой продукции и товаров имеет скачкообразную динамику: 1 кв. 0, 8 дня, во 2 кв. значение показателя минимально - 0, 6 дня, 3 кв. 0, 8 дня. Авансы поставщикам отсутствуют. Период оборачиваемости прочих оборотных активов изменяется скачкообразно: 2 кв. 7, 2 дня, в 3 кв. период самый короткий - 5, 2 дня, 4 кв. 6, 5 дня. Но если рассматривать ее вместе с затратным циклом, имеющим тенденцию к росту, (2 кв. 44, 2 дня, 3 кв. 57, 7 дня, 4 кв. 100, 5 дня) то данное снижение положительной тенденцией не является. Период оборачиваемости дебиторской задолженности резко увеличивается, это говорит о том, что срок, за который предприятие получает оплату за продукцию увеличивается, что является негативной тенденцией. Исходя из вышеуказанного, можно сделать вывод о снижении эффективности использования активов. Период оборачиваемости кредиторской задолженности снижается с 231, 9 дня до 114, 8 дня. Тенденция положительная, но неудовлетворительная, т. к. показатель характеризует продолжительность оплаты краткосрочных обязательств. А самый короткий период на данном предприятии почти 3 месяца. Период оборачиваемости расчётов с бюджетом и персоналом имеет скачкообразную динамику: максимальное значение во 2 кв. 174, 3 дня, 3 кв. 120 дней, 4 кв. 136, 6 дня. Ситуация неудовлетворительная. Так как просрочки платежей ведет к возникновению пеней и штрафов и может привести к ситуации банкротства. Продолжительность кредитного цикла изменяется скачкообразно: 2 кв. 297, 6 дня, 3 кв. 248, 8 дня, в 4 кв. наибольшая продолжительность 419, 3 дня. Это говорит, что потенциальный период погашения краткосрочных обязательств увеличивается, причем значительно. Это является негативной тенденцией. Чистый цикл имеет отрицательное значение, но это не говорит о том, что кредиты поставщиков и покупателей «с избытком» покрывают потребность предприятия в финансировании производственного процесса. кредитный цикл слишком длинный и никто на таких условиях сотрудничать не согласится. Все вышеперечисленное говорит о снижении эффективности использования текущих пассивов. Причиной является задержки платежей от дебиторов. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 184; Нарушение авторского права страницы

, (3.13)

, (3.13) - оборачиваемость активов анализируемого предприятия;

- оборачиваемость активов анализируемого предприятия;  - выручка анализируемого предприятия за исследуемый период, тыс. руб.;

- выручка анализируемого предприятия за исследуемый период, тыс. руб.;  - активы анализируемого предприятия на начало исследуемого периода, тыс. руб.;

- активы анализируемого предприятия на начало исследуемого периода, тыс. руб.;  - активы анализируемого предприятия на конец исследуемого периода, тыс. руб.

- активы анализируемого предприятия на конец исследуемого периода, тыс. руб. , (3.14)

, (3.14) , (3.15)

, (3.15) - показатель оборачиваемости запасов предприятия, в оборотах;

- показатель оборачиваемости запасов предприятия, в оборотах;  - себестоимость производства и реализации продукции предприятия, тыс. руб.;

- себестоимость производства и реализации продукции предприятия, тыс. руб.;  - запасы на начало и конец исследуемого периода предприятия, тыс. руб.

- запасы на начало и конец исследуемого периода предприятия, тыс. руб. , (3.16)

, (3.16) - период оборачиваемости запасов в днях;

- период оборачиваемости запасов в днях;  - продолжительность анализируемого периода, дней;

- продолжительность анализируемого периода, дней;  , (3.17)

, (3.17) - оборачиваемость дебиторской задолженности, оборотов.

- оборачиваемость дебиторской задолженности, оборотов. , (3.18)

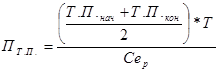

, (3.18) - продолжительность оборота кредиторской задолженности, в днях;

- продолжительность оборота кредиторской задолженности, в днях;  - анализируемый период, дней.

- анализируемый период, дней.