|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ российского рынка добровольного медицинского страхования

Сегодня медицинское страхование - один из самых востребованных видов страхования в Российской Федерации. Уровень его развития характеризуют следующие данные. В 2012 г. общий объем медицинского страхования в нашей стране составил 699 млрд. рублей (без учета страхования выезжающих за рубеж). Из них 604 млрд. рублей (то есть 86%) пришлось на обязательное медицинское страхование (ОМС), 95 млрд. рублей (то есть 14%) - на добровольное медицинское страхование (ДМС), как показано на рисунке 2. За 2012 г. по сравнению с 2011 г. рынок обязательного медицинского страхования увеличился на 24, 3%, рынок добровольного медицинского страхования на 13, 3% [25].

Рисунок 2 - Структура рынка медицинского страхования России в 2012 году

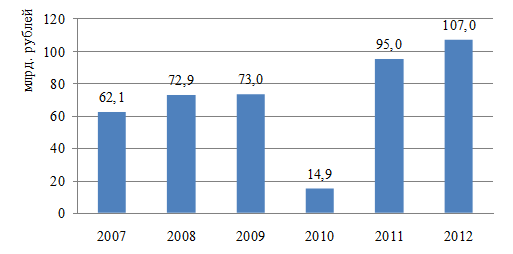

Рост рынка обязательного медицинского страхования был связан с увеличением тарифа страховых взносов по обязательному медицинскому страхованию за работающее население с 3, 1% до 5, 1%, а также с увеличением взносов за неработающее население. Рост рынка добровольного медицинского страхования происходит в основном за счет инфляции. В 2012 году вероятность появления новых стимулов для роста рынка добровольного медицинского страхования была крайне мала. Клиентская база рынка добровольного медицинского страхования уже сформировалась, и появление новых крупных клиентов происходит достаточно редко. По данным рейтингового агентства " Эксперта РА", объем рынка добровольного медицинского страхования по итогам 2012 года достиг 107 млрд. рублей, а в 2014 году эта цифра приблизится к 140 млрд. рублей (при условии отсутствия макроэкономических " шоков" и значительных законодательных изменений). Динамика страховых взносов по добровольному медицинскому страхованию представлена на рисунке 3.

Рисунок 3 - Динамика страховых взносов по добровольному медицинскому страхованию

Добровольное медицинское страхование востребовано, в основном, корпоративными клиентами. На них приходится около 95% взносов, собранных по программам добровольного медицинского страхования. Это можно объяснить, с одной стороны, ростом социальной ответственности бизнеса, когда страхование сотрудников становится неотъемлемой частью компенсационного пакета, а, с другой, - желанием страховых компаний работать с корпоративными клиентами, так как при страховании коллективов риски равномерно распределяются среди всех сотрудников. Именно в сфере корпоративного страхования был предпринят один из немногих шагов по стимулированию рынка добровольного медицинского страхования - увеличение нормы отнесения премий по добровольному медицинскому страхованию на себестоимость с 3% до 6% от фонда оплаты труда. В наибольшей степени в 2012 г. эта мера была востребована компаниями малого и среднего бизнеса. Низкий спрос со стороны частных клиентов обусловлен низкими доходами населения и высокой стоимостью полиса добровольного медицинского страхования. Объем рынка розничного добровольного медицинского страхования за 2012 г. составляет 5% (рис.4).

Рисунок 4 - Структура рынка добровольного медицинского страхования в 2012 году

Рентабельность розничного добровольного медицинского страхования находится на низком уровне, что приводит к установлению более высоких цен для частных клиентов, чем для корпоративных. Высокая убыточность розничного добровольного медицинского страхования связана с тем, что частный клиент стремится максимально использовать страховку - посетить клинику как можно больше раз, чтобы окупить ее стоимость. Помимо этого, происходит ухудшающий отбор, так как страховку приобретают в основном люди, уже имеющие определенный вид заболевания. Во время кризиса произошло перераспределение клиентов из корпоративного сектора добровольного медицинского страхования в розничный. Сотрудники компаний, лишившиеся социальных пакетов, сами стали приобретать полисы добровольного медицинского страхования. С выходом из кризиса и возвращением корпоративных клиентов к добровольному медицинскому страхованию розничный спрос сократился. Так как спрос отдельных клиентов невелик, то и предложение страховщиков соответствующее. Для физических лиц также существуют налоговые льготы - это налоговые вычеты на медицинское обслуживание и взносы по добровольному медицинскому страхованию в размере 120 тыс. рублей. Однако об этом мало кто знает, существуют сложности с оформлением вычета, а получить его можно только после покупки полиса добровольного медицинского страхования. Концентрация рынка добровольного медицинского страхования с каждым годом увеличивается. Если по итогам 2011 г. на 20 крупнейших страховщиков в сегменте добровольного медицинского страхования приходилось 74% взносов, то по итогам 2012 г. этот показатель увеличился до 77, 6%. В 2011 г. добровольным медицинским страхованием занималось 390 страховых компаний, по итогам 2012 г. - 354. Сокращение числа компаний связано не с отказом от страхования универсальных страховщиков, а отзывом лицензий у небольших компаний, имеющих слабую репутацию и занимающихся " псевдострахованием". Рост концентрации происходил за счет перераспределения взносов в пользу более крупных и надежных компаний [23]. В рамках модернизации системы обязательного медицинского страхования государство стремится минимизировать объем рынка добровольного медицинского страхования, что может негативно сказаться на всей системе здравоохранения. Построение эффективного рынка добровольного медицинского страхования имеет положительные внешние эффекты для системы здравоохранения и общества в целом: рост социальной стабильности; снижение информационной асимметрии на рынке медицинских услуг; возможность снижения теневого финансирования системы здравоохранения; рост инвестиций в строительство медицинских центров. Так же как и во всей страховой отрасли, на рынке добровольного медицинского страхования можно выделить двух-трех лидеров, доля которых в совокупных взносах существенно выше по сравнению с остальными страховщиками (Приложение Б). Крупнейшим игроком на данном рынке является Группа компаний ОАО " СОГАЗ". Со значительным отрывом от лидера следуют компании ОАО " РОСНО", ОАО " ЖАСО", ОСАО " Ингосстрах", ОСАО " Ресо-Гарантия", данные о взносах которых представлены в таблице 1.

Таблица 1 - Компании-лидеры по страховым взносам в добровольном медицинском страховании в 2012 году

Практика проведения добровольного медицинского страхования в России показывает, что существует ряд сложностей и проблем, которые препятствуют дальнейшему эффективному развитию добровольному медицинскому страхованию [13]. Краткий обзор состояния рынка добровольного медицинского страхования показал, что Российский рынок корпоративного добровольного медицинского страхования прошел стадию экстенсивного развития, когда прирост взносов обеспечивался за счет привлечения новых предприятий и основным критерием выбора страховщика считалась цена страховки. Следующий этап - интенсивное развитие рынка, которое предполагает конкуренцию за счет повышения качества обслуживания, усложнения и увеличения сервисной составляющей страховых продуктов, а также дальнейшую концентрацию рынка. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 195; Нарушение авторского права страницы