|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Внешние (кардинальные, редко):

1. Метод замены налогового субъекта использование организации или ИП, в отношении которых действует более благоприятный режим налогообложения (увольняемся и регистрируемся как самозанятый) 2. Метод изменения вида деятельности переход на операции, которые облагаются налогами в меньшей степени 3. Метод замены налоговой юрисдикции регистрация организации на территории, облагаемой налогами в льготном режиме (офшоры) Внутренние: 1. Выбор учетной политики 2. Снижение налогооблагаемой прибыли (Переоценка ОС или ускоренная амортизация ведут к минимальным налогам на имущество и прибыль) 3. Использование льгот, предусмотренных налоговым кодексом (инвестиционный налоговый кредит) 4. Контроль за непросрочкой выплат (иначе штрафы) 5. Изменение стоимости конкретных сделок (иногда одну сделку лучше оформить несколькими договорами) 6. На основании показателей за прошлые налоговые периоды - изменение: · объемов работ (влияет на налог на прибыль, НДС) · среднесписочного состава служащих (НДФЛ и взносы во внебюджетные фонды) · количества используемых в хоз деятельности активов (налоги на землю, имущество)

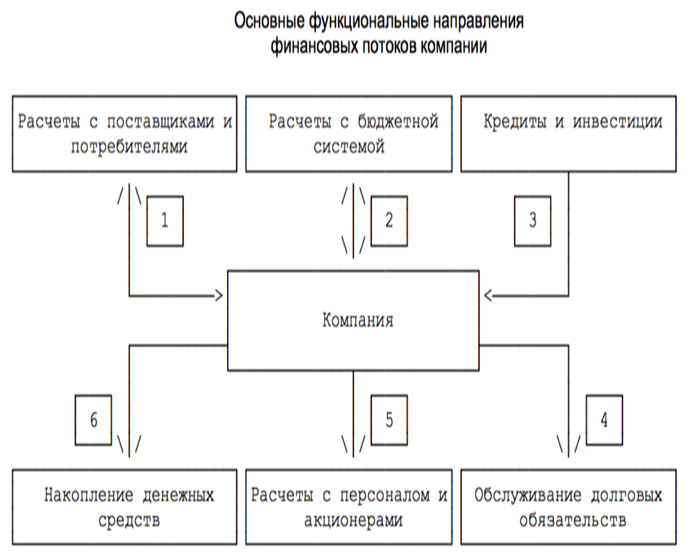

33. Место финансов в кругообороте капитала предприятия

Финансы предприятий - экономические отношения, возникающие в процессе формирования фондов денежных средств, их распределения и использования на предприятиях в процессе кругооборота ресурсов предприятия, формирования его денежных доходов и накоплений Финансы - концентрируются материальные, трудовые и финансовые ресурсов Место финансов: · смена форм стоимости - д енежная форма стоимости трансформируется в производственные запасы, а дальше в товарную форму, после завершения процесса производства и реализации готового изделия, товарная форма стоимости вновь превращается в денежную форму (в виде выручки от продаж продукции, товаров, услуг) · распределение выручки от продаж в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда (включая взносы во внебюджетные фонды) и чистый доход, выступающий в форме прибыли; · перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное развитие · использование прибыли (чистой прибыли) - формирование резервного фонда, выплата дивидендов, покрытие убытков отчетного и предыдущих периодов, цели потребления и накопления, благотворительность; · контроль за состоянием платежеспособности и ликвидности, финансовой независимости от

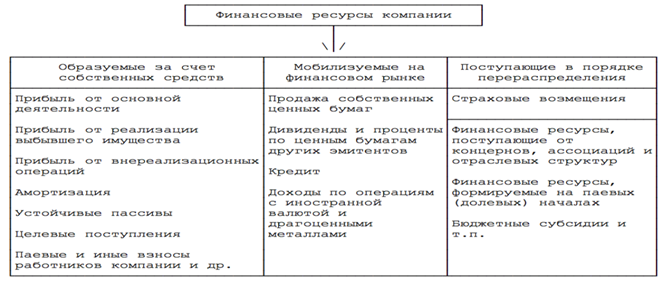

Финансовые ресурсы – совокупность собственных и привлеченных средств, предназначенных для выполнения финансовых обязательств, финансирования затрат, связанных с текущими задачами и расширением производства Делятся на собственные и привлеченные Источники собственных ресурсов: · собственный капитал · прибыль от основной и других видов деятельности · амортизационные отчисления Структура капитала: · уставный – сумма, определенная учредительными документами. На момент создания компании – основной и единственный источник финансирования · добавочный – включает сумму дооценки ОС, объектов капитального строительства и других объектов со сроком полезного использования более 12 месяцев, эмиссионный доход АО · резервный – в РФ обязателен, доля не менее 15% от УК, формируется путем обязательных отчислений, величина которых не менее 5% от чистой прибыли. Предназначен для покрытия убытков, погашения облигаций и выкупа акций, если нет других средств · нераспределенная прибыль – то, что осталось после выплаты дивидендов, формирования обязательных фондов, покрытия убытков, может быть реинвестирована в активы предприятия Источники привлеченных финансовых ресурсов: · Кредит · Продажа собственных ценных бумаг · Страховые возмещения · Доходы по финансовым вложениям · Инвестиции · Бюджетные поступления Использование – платежи в бюджет, во внебюджетные фонды; зарплата; погашение кредитов; капитальные вложения; увеличение оборотных средств; НИОКР; дивиденды Устойчивость: у производственной компании должно быть много собственного капитала (60% своего, 40% заемного), так как много необоротных долгосрочных активов, ничего долгосрочнее собственного капитала нет. В торговой - почти все оборотные. У банков должно быть много 35. Формирование и распределение прибыли предприятия

Прибыль, как экономическая категория, свидетельствует о конечном результате деятельности субъекта хозяйствования и превышении доходов организации над затратами

1.Выручка от продажи товаров, продукции, работ и услуг 2.Валовая прибыль = Выручка – себестоимость реализованной продукции (материалы, з/п, переменные накладные расходы) 3.Операционная прибыль (до вычета процентов и налогов)= валовая прибыль – управленческие расходы – коммерческие расходы 4.Прибыль до вычета налогов = операционная прибыль - проценты к уплате + финансовые доходы + сальдо прочих доходов и расходов 5.Чистая прибыль = прибыль до вычета - налог на прибыль и прочие обязательные платежи 6.Прибыль, доступная к распределению среди владельцев обыкновенных акций = чистая прибыль - дивиденды по привилегированным акциям

Решение о распределении прибыли принимается на собрании акционеров/собственников.

36. Самофинансирование и использование привлеченных средств предприятием

Самофинансирование – финансирование деятельности фирмы за счет генерируемой ей прибылью Выбор собственников между: 1) Полным изъятием полученной в отчетном периоде прибыли с целью ее потребления или инвестирования в другие проекты 2) Реинвестированием прибыли в полном объеме в то же самое предприятие 3) Комбинация двух вариантов (самый распространенный способ)

Самофинансирование – наиболее очевидный способ мобилизации средств, но ограничен и трудно прогнозируем в долгосрочном плане

Привлеченные средства: · через механизмы рынка капитала – долговое (продаем облигации) и долевое (продаем акции) финансирование. Можно удовлетворить инвестиционные запросы в больших объемах, но при этом есть риск, надо учитывать стоимость капитала + недоступно для малого бизнеса · банковское кредитование – доступно и крупным и малым компаниям, недостаток – нужно убедить банкира выдать долгосрочный кредит на приемлемых условиях, может быть дорого · бюджетное финансирование – специфический источник, не у всех есть к нему доступ, но очень желанен · взаимное финансирование хозяйственных субъектов – является источником краткосрочного финансирования текущей деятельности

НЕОБХОДИМО ВЫДЕРЖИВАТЬ ПРОПОРЦИИ МЕЖДУ СОБСТВЕННЫМ И ЗАЕМНЫМ КАПИТАЛОМ (ДЛЯ КАЖДОЙ КОМПАНИИ СВОИ): у производственной компании должно быть много собственного капитала (60% своего, 40% заемного), так как много необоротных долгосрочных активов, ничего долгосрочнее собственного капитала нет. В торговой - почти все оборотные. У банков должно быть много заёмного капитала.

37. Основной и оборотный капитал предприятия

Основной капитал – часть имущества, используемая более 12 месяцев, чья стоимость погашается посредством начисления амортизации. Используется на протяжении многих производственных циклов и переносит свою стоимость на производимую продукцию частями, сохраняя при этом свою вещественную форму (амортизация)

Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило, не более одного года)

Оборотный капитал: производственные запасы (материалы, незавершенное производство и полуфабрикаты, готовая продукция), дебиторская задолженность (сроком менее 12 месяцев), денежные средства (деньги и их эквиваленты, ценные бумаги, которые могут быть с временным лагом трансформированы в деньги) Основной капитал можно разделить по признакам на: • производственного/непроизводственного назначения • по отраслевому признаку • по вещественно-натуральному составу (здания, машины, оборудование) • принадлежность (собственный/арендованный) • по использованию (в эксплуатации/на консервации)

38. Платежеспособность и финансовая устойчивость предприятия Финансовая устойчивость - состояние финансовых ресурсов, их распределение и использование, обеспечивающе развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска Платежеспособность - возможность предприятия денежными средствами и их эквивалентами своевременно погашать свои финансовые обязательства К внутренним факторам финансовой устойчивости относятся: – отраслевая принадлежность организации – структура выпускаемой продукции (услуг), ее доля в общем платеже и способном спросе – размер оплаченного уставного капитала – величина издержек, их динамика по сравнению с денежными доходами – состояние имущества и финансовых ресурсов, включая запасы и резервы, их структуру К оличественные показатели финансовой устойчивости: 1. Коэффициент автономии (собстввенный капитал/общий капитал – оптимально 0, 6-0, 7, но свое для каждой отрасли) 2. Коэффициент финансового левереджа (заемный капитал/собственный капитал) 3. Коэффициент обеспеченности собственными оборотными средствами ((собственный капитал - внеоборотные активы)/оборотный капитал – оптимально не меньше 0, 1. Зачем вычитают ВА из СК? – считается, что самые низколиквидные активы (ВА) должны финансироваться за счет самых устойчивых источников – СК НО ДЛЯ РАЗНЫХ КОМПАНИЙ СВОЕ: у производственной компании должно быть много собственного капитала (60% своего, 40% заемного), так как много необоротных долгосрочных активов, ничего долгосрочнее собственного капитала нет. В торговой - почти все оборотные. У банков должно быть много заёмного капитала К внешним факторам относят: • влияние экономических условий хозяйствования • платежеспособный спрос и уровень доходов потребителей • налоговую, кредитную политику правительства • законодательные акты по контролю за деятельностью организации • внешнеэкономические связи

39. Управление финансами предприятия

Финансовый менеджмент - специфический вид управленческой деятельности, связанный с организацией денежных потоков предприятия, с формированием и использованием капитала, денежных доходов и фондов, которые необходимы для достижения стратегических и тактических целей

Финансовые методы: • финансовый учет • финансовый анализ • финансовое регулирование • финансовое планирование • финансовый контроль

Цели: · избежание банкротства и финансовых потерь · рост объемов производства и реализации товаров · укрепление конкурентных позиций на рынке · максимизация прибыли и рыночной стоимости компании

Направления финансового менеджмента: 1. Планирование и прогнозирование финансовой стороны деятельности корпораций: разработка финансовых планов-прогнозов для каждого подразделения корпорации, стратегические, тактические и оперативные планы. 2. Принятие инвестиционных решений: определение оптимальных темпов роста объема реализации, структуры привлекаемых средств, методов их мобилизации (кредиты или собственные акции и облигации), способов инвестирования 3. Координация финансовой деятельности фирмы с ее службами 4. Проведение операций на финансовом рынке по мобилизации дополнительных капиталов, реализации собственных акций и облигаций 5. Осуществление финансового учета и анализа: отражение состояния и движения имущества, обязательств, доходов и расходов компании (баланс, отчет о прибыли и убытках, о движении денежных средств) и оценка эффективности деятельности (сравнение во времени, влияния факторов на общий финансовый результат, сравнение с другими компаниями) 6. Финансовый контроль: контроль полноты и своевременности выполнения планов, контроль за эффективности деятельности, внесение необходимых изменений в будущие планы

40. Взаимоотношения предприятия с финансовой системой

Деятельность любой компании не может рассматриваться изолированно, ведь система финансовых отношений связывает государственный и частный сектор, домашние хозяйства, компании, государство, другие страны

С другими предприятиями и организациями: Включают отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, таможней, фирмами иностранных государств Это самая большая по объему денежных платежей группа. Отношения предприятий друг с другом связаны с реализацией готовой продукции и приобретением материальных ценностей для хозяй ственной деятельности. Роль этой группы первична, так как именно в сфере материального производства создается национальный доход, предприятия получают выручку от реализации продукции и прибыль

С финансово-кредитной системой государства: эта система включает следующие звенья: бюджетное (с государством), кредитное, страховое, а также фондовый рынок 1. Отношения предприятия с государством строится на основе перераспределения собственных финансовых ресурсов в рамках налогообложения, социального страхования, формирование общегосударственных целевых и внебюджетных фондов; по поводу использования предоставленных государственных фондов денежного средства. 2. Банки: хранения денежных средств в банках, организации безналичных расчетов, так и получения и погашения краткосрочных и долгосрочных кредитов. 3. Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятия 4. Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами.

41. Банкротства предприятия, причины и меры по санации предприятий

Банкротство – разорение, отказ предприятия платить по своим долгам из-за отсутствия средств Причины: 1. недостаточность собственных средств и отказ кредитных организаций в выделении финансирования (нарушение соотношения заемных и собственных средств) Устойчивость: у производственной компании должно быть много собственного капитала (60% своего, 40% заемного), так как много необоротных долгосрочных активов, ничего долгосрочнее соб. капитала нет. В торговой - почти все оборотные. У банков должно быть много заёмного капитала. 2. низкий уровень оборотных активов (значительный объем товаров и услуг реализуется в кредит, слишком много средств инвестируется в долгосрочные активы) 3. отсутствие эффективной системы бюджетирования и стратегического планирования, в результате менеджеры не имеют возможности составлять точные прогнозы в отношении будущих результатов хозяйственной деятельности, соответствующих статей расходов и доходов, они не могут своевременно провести сверку фактических результатов с запланированными и надлежащим образом отреагировать на непредвиденные изменения 4. жесткие условия конкуренции и ошибки при формировании цены на продукцию

Санация - система проведенных мероприятий, которые направлены на улучшение финансового положения предприятия с целью предотвращения банкротства фирмы или повышения конкурентоспособности При проведении санации проводятся финансовые, экономические, производственные, технические, организационные и правовые мероприятия. · Финансово-экономические: покрытие убытков и устранение их причин, восстановление платежеспособности, сокращение всех видов задолженности, улучшение структуры капитала, формирование фондов финансовых ресурсов для остальных видов мероприятий · Организационно-правовые: улучшение организационных структур предприятий, организационных или правовых форм ведения бизнеса, улучшение качества менеджмента

2 основных вида санирования: 1. С ориентацией на реорганизацию задолженности: статус юридического лица неизменен, в основном при временном характере неплатежеспособности: помощь со стороны государства/ целевой банковский кредит/ помощь другого предприятия. 2. С изменением статуса предприятия: слияние, поглощение, разделение, передача предприятия в аренду и приватизация Санация считается завершенной, в случае, когда санаторы достигли целей по улучшению финансового положения предприятия-должника или предприятие-должник объявляется банкротом

42. Сущность, содержание и значение финансового контроля. Объекты и субъекты, формы и методы контроля

Финансовый контроль -совокупность действий и операций, направленных на оценку соответствия деятельности той или иной организации в области управления денежными средствами нормам, установленным в законодательных правовых актах Инструмент финансового контроля - финансовая информация Объект финансового контроля -денежные отношения Значение - проверка законности и целесообразности финансовой деятельности

Задачи финансового контроля: 1) Обеспечение финансовой безопасности государства и устойчивости субъектов хозяйствования; 2) Выполнение субъектами хозяйствования своих финансовых обязательств; 3) Рост финансовых ресурсов во всех сферах и звеньях финансовой системы, обеспечение их рационального, эффективного и законного использования; 4) Соблюдение финансовых интересов всех субъектов хозяйствования, усиление их ответственности за результаты своей деятельности; 5) повышение эффективности финансовой политики государства.

Функции: · правоохранительная – инструмент по выявлению нарушений законодательства · профилактическая – предупреждение последствий нарушения норм законодательства · корректирующая – стимулирует введение изменений в политике управления денежными ресурсами · аналитическая – выявление причин и закономерностей, приводящим к нарушениям

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 206; Нарушение авторского права страницы

внешних источников финансирования, рыночной активностью организации

внешних источников финансирования, рыночной активностью организации заёмного капитала

заёмного капитала