|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ обеспеченности рабочей силой. В данном разделе анализируется численность рабочих в целом и по каждой категории. Анализ структуры и численности работающих

В данном разделе анализируется численность рабочих в целом и по каждой категории. Помимо этого рассчитывается структура работающих с выделением доли рабочих, анализируется ее динамика. Анализ структуры и численности выполнен в табл. 1. Таблица 1. Анализ структуры и численности работающих

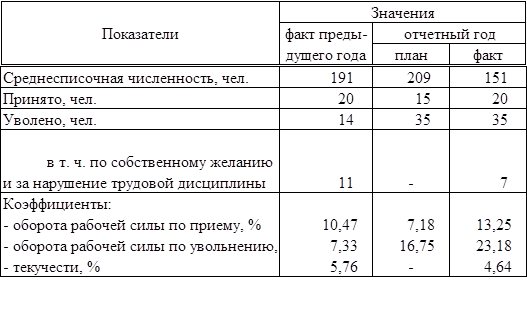

В анализируемом периоде фактическая численность работающих снизилась на 58 человека. Незначительно изменилась структура работающих – уменьшилась доля рабочих и специалистов на 10, 87% и 1% соответственно, в то же время увеличилась численность руководителей (3, 55%) и служащих (6, 03%). Анализ движения рабочих кадров Движение рабочей силы на предприятии, связанное с приемом и увольнением работников, является важным объектом анализа, поскольку уровень стабильности кадров – один из факторов, оказывающих влияние на производительность труда и эффективность производства. Анализ движения рабочих кадров выполняется путем расчета следующих коэффициентов: 1) Коэффициент общего оборота, рассчитываемый как отношение числа принятых и уволенных работников за анализируемый период к среднесписочной численности работников. 2) Коэффициент оборота рабочей силы по приему – отношение числа принятых к среднесписочной численности работников. 3) Коэффициент оборота рабочей силы по увольнению – отношение числа уволенных к среднесписочной численности работников. 4) Коэффициент необходимого оборота, равный отношению числа уволенных по неизбежным и независящим от предприятия причинам к среднесписочной численности работников. 5) Коэффициент текучести – отношение численности уволившихся по собственному желанию, за прогулы и другие нарушения трудовой дисциплины к среднесписочной численности работников. Данный анализ выполним в форме табл. 2. Таблица 2 Анализ движения рабочей силы

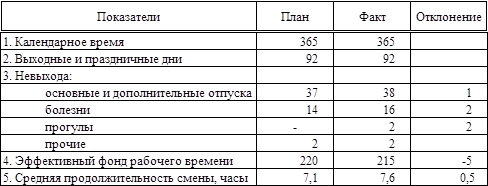

Коэффициент оборота рабочей силы по приёму увеличился на 6, 07% по сравнению с плановым и на 2, 78% по сравнению с предыдущим годом, а оборот рабочей силы по увольнению также увеличился на 6, 43% по сравнению с плановым и на 15, 85% по сравнению с предыдущим годом, на что следует обратить внимание, так как увеличение коэффициента общего оборота рабочей силы может быть следствием ухудшения условий труда. Наряду с этим положительной тенденцией является уменьшение коэффициента текучести на 1, 12% по сравнению с предыдущим годом, это могло произойти за счет улучшения трудовой дисциплины и уменьшения количества увольнений по собственному желанию. Анализ использования рабочего времени Важной составной частью анализа производительности труда является анализ использования рабочего времени, приведенный в табл. 3. Таблица 3 Анализ использования рабочего времени

В анализируемом периоде среднее число дней, отработанных одним рабочим, было меньше планового на 5 дней. Основной причиной чего явилось увеличение продолжительности основных и дополнительных отпусков, также увеличилось количество невыходов по причине болезни, на что необходимо обратить внимание, не связано ли это с ухудшением условий труда. Анализ финансового состояния предприятия. Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия. Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

Актив Из данных таблицы 4. видим, что за отчётный период имущество предприятия увеличилось на 2 305 494 тыс. руб. или на 54, 7%. Данное увеличение произошло в основном за счет увеличения в оборотных активах почти по всем статьям, в том числе материально оборотные средства (запасы) увеличились на 1 996 544 тыс. руб. или в 4 раза; денежные средства и краткосрочные финансовые вложения на 161 612 тыс. руб. (в 8 раз), дебиторская задолженность возросла на 239 519 тыс. руб. или в 3, 75 раз. В то же время недвижимое имущество уменьшилось на 293 691 тыс. руб., что составляет 9, 2 % от величины на начало года. После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса. Их можно подразделить на две группы: 1. Сразу свидетельствующие о крайне неудовлетворительной работе предприятия в отчётном периоде и сложившимся в результате этого плохом финансовом положении. К таким статьям относится «Непокрытый убыток отчётного года» (стр. 320). На ООО «ВКДП» на начало периода такой статьи не наблюдается, но на конец 1999 года она составила 60 400 тыс. руб., что свидетельствует о неудовлетворительной работе предприятия за 1999 год. Так же на рассматриваемом предприятии присутствует «Непокрытый убыток прошлых лет» в размере 249 912 тыс. руб., составляющий 3, 8 % от стоимости имущества, что также говорит о неудовлетворительной работе предприятия в 1998 году. 2. Статьи, говорящие об определённых недостатках в работе предприятия: *наличие сумм " плохих" долгов в статьях: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты)» (строка 230) и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты)» (строка 240). На ООО «ВКДП» отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но на предприятии имеет место краткосрочная дебиторская задолженность в сумме 326 555 тыс. руб. на конец года, увеличившаяся за год на 239 519 тыс. руб. (+ 275 %), что увеличило итог баланса на 10%. Несмотря на то, что дебиторская задолженность краткосрочная, наличие её в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственно-хозяйственного оборота. *наличие в строке 246 «Прочие дебиторы» сумм, отражающих: а) расчёты по возмещению материального ущерба; б) недостачи и потери от порчи ТМЦ, несписанные с баланса в установленном порядке. На ООО «ВКДП» данные суммы отсутствуют. Пассив

Пассивная часть баланса увеличилась за счет роста заемных средств на 2 305 494 тыс. руб. в том числе за счет увеличения по следующим статьям: - «Кредиторская задолженность» увеличилась на 1 375 734 тыс. руб. (в 3, 5 раза), - «Краткосрочные кредиты и займы» на начало периода равные 0, а концу 1999 года составили 929 760 тыс. руб. Удельный вес собственных средств довольно значительный в структуре баланса на начало года и составляет 87, 1%; к концу периода произошло значительное уменьшение их доли до 56, 3%. Причиной такого снижения доли собственных средств явился рост кредиторской задолженности с 541 671 тыс. руб. до 1 917 405 тыс. руб. или на 354% и как следствие увеличение ее доли в валюте баланса на 16, 5%. Также значительное влияние на снижение доли собственных средств оказало появление к концу периода такой статьи как «Краткосрочные кредиты и займы», которая к концу отчетного периода стала равна 929 760 тыс. руб. и составила 14, 27% к валюте баланса. Данную направленность увеличения заемных средств, даже при не уменьшаемой стоимости собственных средств, нужно назвать негативной. Одно из самых «больных» статей в ООО «ВКДП» является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (64, 7% от суммы кредиторской задолженности) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях. Таким образом, на основании проведенного предварительного обзора баланса ООО «ВКДП» за 1998-1999 года, можно сделать вывод о неудовлетворительной работе предприятия и росте больных статей в 1999 году. В связи с этим необходимо дать оценку кредитоспособности предприятия, которая производится на основе анализа ликвидности баланса.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 260; Нарушение авторского права страницы