|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансы предприятия: сущность, цели и задачи управления

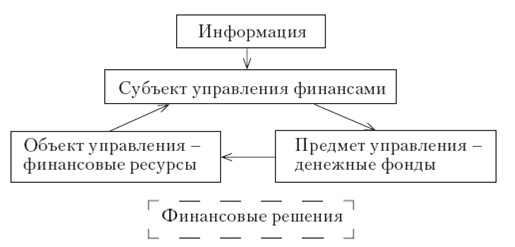

Начать анализ термина " финансы предприятия" целесообразно с уточнения более общего термина, такого как " финансы". И.Я. Лукасевич определяет финансы как специфическую сферу экономических отношений, связанных с формированием, распределением (перераспределением) и использованием фондов денежных средств. При этом также отмечается, что финансы обязательно сопровождаются движением (наличным или безналичным) денежных средств. Идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды - во всех этих и подобных им финансовых операциях происходит движение денежных средств [16]. Следуя П.А. Левчаеву, А.Ф. Полякову и С.С. Артемьевой [25, с.54], финансы предприятий - это совокупность объективно обусловленных экономических отношений предприятий, имеющих распределительный характер, денежную форму выражения и материализуемых в доходах, поступлениях, накоплениях, формируемых в распоряжении субъектов хозяйствования для целей обеспечения производственной деятельности. Следует отметить, что между двумя рассмотренными понятиями - финансов в целом и финансов предприятия в частности - существует логическая взаимосвязь. Финансы предприятия представляют собой основу финансовой системы государства, так как они являются основным звеном экономической системы страны. То есть логично будет предположить, что финансы предприятия - это частное проявление финансов на микроэкономическом уровне - на уровне индивидуальных предприятий. Финансы предприятия представляют собой денежные отношения, возникающие в процессе производственно-хозяйственной деятельности и связанные с формированием и распределением его финансовых ресурсов. Все финансовые отношения, в которые вступает предприятие, группируются по следующим направлениям: - отношения с другими предприятиями и организациями, связанные с поставками сырья, материалов, топлива, комплектующих изделий, реализацией готовой продукции, со строительством новых зданий, цехов, складов, жилья, с транспортировкой грузов и т.п. Эта группа отношений является основной, от нее зависит финансовый результат деятельности предприятия; - отношения внутри предприятия с его дочерними предприятиями, филиалами, цехами, бригадами по поводу финансирования расходов, участия в распределении прибыли; - отношения с работниками предприятия по выплате заработной платы, дивидендов по акциям, удержанию налогов; - отношения с банковской системой по расчетам за банковские услуги, при получении и погашении кредитов (это не просто система расчетов и кредитования, так как появились новые формы отношений: факторинг, траст, залоги и т.п.); - отношения с финансовой системой государства при уплате налогов и других платежей в бюджеты разных уровней; - отношения со страховыми компаниями и организациями по страхованию имущества отдельных категорий работников предприятия, коммерческих и финансовых рисков; - отношения с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами; - отношения с различными инвестиционными институтами (инвестиционными фондами, компаниями) по приватизации и размещению инвестиций и др.; - отношения с акционерами, которые не являются агентами трудового коллектива. Общим для всех названных финансовых отношений является то, что они выражены в денежной форме и представляют собой движение денежных средств, носят двусторонний характер и являются результатом определенных хозяйственных операций предприятия с другими участниками рынка, в процессе движения денежных средств, обслуживающих финансовые отношения, формируются денежные фонды предприятия, имеющие различное назначение. Управление финансам представляет собой сознательное целенаправленное воздействие субъекта управления на объект управления в целях достижения конкретного результата, им определенного, посредством выработанных решений. В управлении финансами необходимо оперировать взаимосвязанными и взаимозависимыми понятиями - финансовая система, финансовые отношения, финансовый механизм, финансовая политика. Управление финансами - это цель достижения соответствующей финансовой политики; финансовый механизм - средство достижения данной цели; финансовая политика - итоговый результат соответствующего процесса управления финансами. Общее стратегическое управление финансами осуществляют органы государственной власти и управления. Текущее управление финансами возложено на финансовый аппарат государства и субъектов хозяйствования. Инструментарий управления финансами состоит из ряда взаимосвязанных подсистем: финансовой информации; финансового планирования (прогнозирования); финансового права; финансового контроля; финансового регулирования, в совокупности обеспечивающих требуемый уровень воздействия на сферу финансовых отношений. Воздействие финансов на экономические и социальные процессы происходит через перераспределение финансовых ресурсов, формирование и использование на макро - и микроуровнях денежных фондов. Использование финансов как регулятора отношений можно представить в виде упрощенной схемы (рис. 1.1).

Рис. 1.1 Модель управления финансами

Поступление финансовых ресурсов происходит из разных источников, на разных условиях через использование денежных фондов, принадлежащих другим субъектам отношений. В результате финансовые ресурсы имеют количественные (объем) и качественные (условия) характеристики, определяющие количественные и качественные характеристики денежных фондов, и являются объектом управления. Поскольку финансы являются по своему содержанию системой отношений, то предметом управления выступают отношения, а точнее, отношения, связанные с формированием и использованием денежных фондов субъектом, осуществляющим распределение и перераспределение стоимости. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 237; Нарушение авторского права страницы