|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИСтр 1 из 4Следующая ⇒

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ ИНСТИТУТ ДИСТАНЦИОННОГО ОБУЧЕНИЯ СПЕЦИАЛЬНОСТЬ МЕНЕДЖМЕНТ ОРГАНИЗАЦИИ КУРСОВАЯ РАБОТА НА ТЕМУ: «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ ОРГАНИЗАЦИИ» Студентки 3 курса Федоткиной Светланы Васильевны ПЛАН

1. Введение................................................................................................ 3 2. Сущность, содержание и формы проявления финансового менеджмента. 5 3. Функции финансового менеджмента.................................................... 5 4. Финансовый менеджмент – управленческий комплекс....................... 8 4.1. Финансовый менеджмент как орган управления............................. 8 4.2. Финансовый менеджмент как форма предпринимательской деятельности.................................................................................................................... 9 5. Содержание управления финансами.................................................. 11 5.1. Финансовые цели............................................................................. 12 5.2. Задачи в финансовом менеджменте................................................ 13 5.3. Задача, функции и проблемы финансового менеджера................ 14 6. Финансовая отчетность....................................................................... 18 7. Финансовые риски предприятия........................................................ 20 7.1. Классификация финансовых рисков............................................... 20 7.2. Принципы управления финансовыми рисками.............................. 24 8. Анализ финансового менеджмента на организации......................... 28 9. Заключение.......................................................................................... 30 10. Список используемой литературы:.................................................. 32

Введение.

Финансовый менеджмент— управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление необходимых финансовых ресурсов в нужные периоды времени и их рациональное использование в соответствии с намеченными целями, программами, планами, реальными нуждами. Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на формирование денежных потоков и результаты финансовой деятельности. Финансовый менеджмент непосредственно связан с производственным менеджментом, инновационным менеджментом, менеджментом персонала и некоторыми другими видами функционального менеджмента. Поэтому финансовому менеджменту должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия. Какими бы эффективными ни казались те или иные проекты управленческих решений в области финансовой деятельности в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия и стратегическими направлениями его развития. Эффективный финансовый менеджмент позволяет обеспечивать постоянный рост собственного капитала, существенно повысить его конкурентную позицию на товарном и финансовом рынках, обеспечивать стабильное экономическое развитие в стратегической перспективе. Развитие рыночных отношений обусловило повышение роли финансов предприятия. Состояние финансовых ресурсов предприятия становится фактором, определяющим финансовые результаты его деятельности. Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами в общем процессе управления экономикой. Целью курсовой работы является изучение основных понятий финансового менеджмента, методов решения финансовых проблем и задач по контролю и регулированию денежных потоков на предприятии, приемов управления финансовыми ресурсами предприятия, мобилизации и распределения финансового капитала в условиях постоянного учета соотношения между риском и прибылью. Основной задачей является формирование правильного подхода к финансовому управлению предприятием в условиях развитых рыночных отношений. 2. Сущность, содержание и формы проявления финансового менеджмента. Понятие " менеджмент" можно рассматривать с трех сторон: как систему экономического управления, как орган управления, как форму предпринимательской деятельности. Менеджмент это система экономического управления производством, которая включает совокупность принципов, методов, форм и приемов управления. К менеджменту относятся теория управления и образцы эффективного руководства, под которыми понимается искусство управления. Управление - это процесс выработки и осуществления управляющих воздействий. Выработка управляющих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений. Менеджмент во всех своих решениях руководствуется экономическими решениями. Поэтому любое действие менеджмента - это мероприятие экономического характера. Финансовый менеджмент направлен, прежде всего, на управление денежным потоком и оборотными средствами. Это специфическая система управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений. Финансовый менеджмент имеет разные формы проявления. С функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма. С институционной точки зрения финансовый менеджмент есть орган управления. С организационно-правовой точки зрения финансовый менеджмент это вид предпринимательской деятельности.

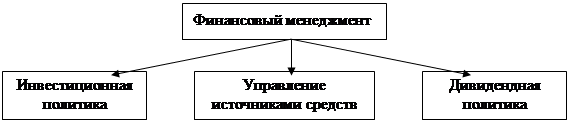

Финансовый менеджмент – управленческий комплекс

В практическом использовании финансовый менеджмент связан с управлением разными финансовыми активами, каждый из которых требует использования соответствующих приемов управления и учета специфики соответствующего звена финансового рынка. Поэтому финансовый менеджмент можно рассматривать как сложный управленческий комплекс. Содержание управления финансами. Содержание управления финансами компании раскрывается в трех направлениях деятельности

1) Инвестиционная политика. Определяется, куда следует вкладывать финансовые ресурсы с наибольшей отдачей для того, чтобы обеспечить развитие, процветание компании, и достижение ее основной финансовой цели. Инвестиционная политика включает в себя не только управление финансовыми активами, но и управление основными средствами и оборотными активами, а также оценку инвестиционных проектов, т. е. расчет эффективности вложения средств в тот или иной проект. Инвестиционная политика разрабатывается на основе оценки производственных и финансовых возможностей и направлений деятельности фирмы. 2) Управление источниками средств. Предполагает поиск ответов на вопросы: откуда брать средства и какова оптимальная структура источников финансирования (соотношение собственных и заемных источников). Предполагает поиск и мобилизацию источников средств, для обеспечения деятельности компании, а также ведение финансовых расчетов со всеми контрагентами, имеющими интерес к данному объекту (государством, владельцами, инвесторами, кредиторами и др.). 3) Дивидендная политика. Определяет, как грамотно распорядиться полученными доходами, какую часть прибыли направить на расширение бизнеса, а какую распределить в качестве дивидендов между держателями акций компании. Все три направления деятельности тесно связаны между собой, поскольку никакие решения по инвестированию, а также по структуре источников финансирования не могут быть приняты без учета особенностей дивидендной политики, и наоборот. Финансовые цели

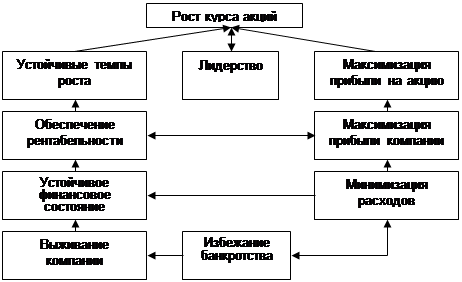

Финансовые цели предприятия могут быть представлены целой системой (или деревом) целей, каждая, из которых может выдвигаться на первый план в зависимости от конкретной ситуации.

Финансовыми целями компании могут выступать: выживание фирмы в конкурентной среде, достижение лидерства, избежание банкротства, достижение устойчивых темпов роста, минимизация расходов фирмы, обеспечение рентабельности, обеспечение ликвидности, сохранение устойчивого финансового состояния компании, максимизация прибыли компании. Однако главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев. Кроме того, высокий уровень прибыли предприятия может достигаться при соответственно высоком уровне финансового риска и угрозе банкротства в последующем периоде, что может обусловить снижение его рыночной стоимости. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важных задач финансового менеджмента, но не как главная его цель. Финансовая отчетность.

В финансовом управлении компании первым этапом является проведение финансового учета, на основании которого составляется финансовая отчетность, далее осуществляется финансовый анализ компании.

Финансовый учёт — это учет наличия и движения денежных средств, финансовых ресурсов, составной частью которого является бухгалтерский учет. На основе финансового учета составляется финансовая отчетность, которая базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами — пользователями информации о его деятельности. Финансовый отчет компании — это обязательная форма финансовой отчетности, предусмотренная законодательством большинства стран мира. Согласно международной методике, финансовый отчет предприятия содержит следующие документы: • финансовый баланс компании за отчетный период; • отчет о прибылях и убытках; • отчет о движении денежных средств; • сводный доклад руководства компании. Финансовый отчет представляется на рассмотрение собрания акционеров и по запросу государственных финансовых органов. Финансовая отчетность является информационной основой финансового анализа, а финансово-экономический анализ — базой для принятия управленческих решений. Важно учитывать существующие в мире принципы построения в международной стандартизации финансовой отчетности предприятия, особенности современной учетной политики фирмы и структуры ее финансовой отчетности. Введение нового плана счетов бухгалтерского учета, приведение форм финансового учета и отчетности к большему соответствию требованиям международных стандартов вызывают необходимость использования новой единой методики финансового анализа, отвечающей условиям рыночной экономики. В соответствии с российским законодательством (приказом Минфина РФ от 29 июля 1998 г. и другими документами) в составе годового финансового отчета предприятия представляют следующие формы: • форма № 1 «Бухгалтерский баланс»; • форма № 2 «Отчет о прибылях и убытках»; • форма № 3 «Отчет о движении капитала»; • форма № 4 «Отчет о движении денежных средств; • форма № 5 «Приложение к бухгалтерскому балансу»; • «Пояснительная записка» с изложением основных факторов, повлиявших на итоговые результаты деятельности предприятия, с оценкой его финансового состояния; • итоговая часть аудиторского заключения (для предприятий, подлежащих обязательному аудиту), подтверждающая степень достоверности представленных сведений. Западные компании обычно предоставляют три цифровые формы (баланс, отчет о прибылях и убытках и отчет о движении денежных средств) и сводный доклад компании. По финансовым последствиям. Риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала); Риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может «получить необходимый кредит и использовать положительный эффект финансового левериджа); Риск, влекущий как экономические потери, так и дополнительные доходы. Он связывается с осуществлением спекулятивных финансовых операций. Однако данный вид риска присущ не только спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчетного уровня). По возможности предвидения. Прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды. Непрогнозируемый финансовый риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие. По возможности страхования. Страхуемый финансовый риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям Нестрахуемый финансовый риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на финансовом рынке. Заключение.

Финансы незаменимы, так как позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей. Это происходит с помощью формирования денежных фондов целевого назначения. Развитие общественных потребностей приводит к изменению состава и структуры денежных (финансовых) фондов, создаваемых в распоряжении субъектов хозяйствования. Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности. В управлении финансами выделяют несколько функциональных элементов: планирование, оперативное управление, контроль. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а итоговым результатом - составление финансовых планов. Оперативное управление представляет собой комплекс мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации и преследующих цель получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов. Научный подход к управлению финансами определяет многоплановый характер и системный подход к управлению ими в каждой сфере финансовых отношений, в каждом их звене. При выработке управленческих решений финансового характера, оформляемых в юридических законах, финансовых прогнозах, планах, постановлениях следует учитывать: требования экономических и юридических законов; результаты экономического анализа не только итогов прошлого хозяйственного периода, но и перспективы; экономико-математические методы и автоматизированные системы управления финансами; рациональное сочетание экономических и административных методов управления. Финансовый менеджмент, с одной стороны, — это искусство, поскольку большинство финансовых решений ориентировано на будущие финансовые успехи компании, что предполагает иногда интуитивную комбинацию методов финансового менеджмента, основанную, на знании тонкостей экономики рынка. С другой стороны, — это наука, т.к. принятие любого финансового решения требует не только знаний концептуальных основ финансового менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики.

10. Список используемой литературы: 1. Балабанов И.Т. «Основы финансового менеджмента». г.Москва изд. «Финансы и статистика» 1995 г. 2. Бланк И.А. «Финансовый менеджмент». г.Киев изд. «Ника» 2004 г. 3. Кудина М.В. «Финансовый менеджмент» г.Москва изд. «Форум» 2004 г. 4. Ронова Г.Н. «Финансовый менеджмент» учебное пособие г.Москва МЭСИ 2004 г. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ |

||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 237; Нарушение авторского права страницы