|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовый менеджмент как орган управления.

Финансовый менеджмент представляет собой аппарат управления хозяйствующим субъектом. На крупных предприятиях и в акционерных обществах таким аппаратом управления может быть финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Финансовая дирекция состоит из различных подразделений, состав которых определяется высшим органом управления хозяйствующего субъекта. К этим подразделениям могут относиться финансовый отдел, планово-экономический отдел, бухгалтерия, лаборатория (бюро, сектор) экономического анализа и т. д. Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделении. Положение включает в себя общие моменты организации дирекции, ее задачи, структуру, функции, взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции. Основные функции финансовой дирекции следующие: · определение цели финансового развития хозяйствующего субъекта; · разработка финансовой стратегии и финансовой программы развития хозяйствующего субъекта и его подразделений; · определение инвестиционной политики; · разработка кредитной политики; · установление сметы расходов финансовых ресурсов для всех подразделений хозяйствующего субъекта; · разработка плана денежных потоков, финансовых планов хозяйствующего субъекта и его подразделений; · участие в разработке бизнес-плана хозяйствующего субъекта; · обеспечение финансовой деятельности (использование денежных средств, получение прибыли и т. п.) хозяйствующего субъекта и его подразделений; · осуществление денежных расчетов с поставщиками, покупателями и т. д.; · осуществление страхования от коммерческих рисков, залоговых, трастовых, лизинговых и других финансовых операций; · ведение бухгалтерского и статистического учета в области финансов, составление бухгалтерского баланса хозяйствующего субъекта; · анализ финансовой деятельности хозяйствующего субъекта и его подразделений. В управлении финансовой деятельностью ключевой фигурой является финансовый менеджер. На крупных предприятиях и акционерных обществах целесообразно формировать группу финансовых менеджеров, за каждым из которых закрепляются конкретное направление работы и определенные обязательства. Во главе группы стоит ведущий финансовый менеджер (лидменеджер). Деятельность финансового менеджера регламентируется его должностной инструкцией, включающей в себя и квалификационную характеристику финансового менеджера. Финансовый менеджер является наемным работником, который привлекается к управленческой деятельности по контракту. Как высший служащий, кроме заработной платы, он может получать вознаграждение в виде процента от прибыли. Такое вознаграждение называется тантьема. Размер тантьемы определяется высшим органом управления хозяйствующего субъекта. 4.2. Финансовый менеджмент как форма предпринимательской деятельности. Управление финансами это творческая деятельность, которая активно реагирует на изменения, происходящие в окружающей среде. Финансовый менеджмент как форма предпринимательства предполагает использование научных основ планирования и управления, финансового анализа, нововведения (инноваций). Как форма предпринимательства финансовый менеджмент может быть выделен в самостоятельный вид деятельности. Эту деятельность выполняют как профессиональные менеджеры, так и финансовые институты (холдинговые компании, траст-компании и др.). Сущность финансового менеджмента как форма предпринимательства выражается в обмене:

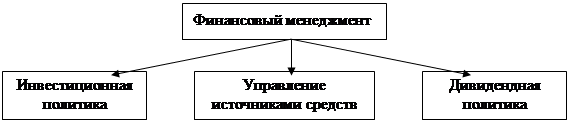

Сферой приложения финансового менеджмента является финансовый рынок. На финансовом рынке проявляются экономические отношения между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей, между их стоимостью и потребительной стоимостью. Функционирование финансового рынка создает основу для предпринимательства в области управления движением финансовых ресурсов и финансовых отношений. Эффективность применения финансового менеджмента достигается только в комплексе с методами и рычагами финансового механизма. Содержание управления финансами. Содержание управления финансами компании раскрывается в трех направлениях деятельности

1) Инвестиционная политика. Определяется, куда следует вкладывать финансовые ресурсы с наибольшей отдачей для того, чтобы обеспечить развитие, процветание компании, и достижение ее основной финансовой цели. Инвестиционная политика включает в себя не только управление финансовыми активами, но и управление основными средствами и оборотными активами, а также оценку инвестиционных проектов, т. е. расчет эффективности вложения средств в тот или иной проект. Инвестиционная политика разрабатывается на основе оценки производственных и финансовых возможностей и направлений деятельности фирмы. 2) Управление источниками средств. Предполагает поиск ответов на вопросы: откуда брать средства и какова оптимальная структура источников финансирования (соотношение собственных и заемных источников). Предполагает поиск и мобилизацию источников средств, для обеспечения деятельности компании, а также ведение финансовых расчетов со всеми контрагентами, имеющими интерес к данному объекту (государством, владельцами, инвесторами, кредиторами и др.). 3) Дивидендная политика. Определяет, как грамотно распорядиться полученными доходами, какую часть прибыли направить на расширение бизнеса, а какую распределить в качестве дивидендов между держателями акций компании. Все три направления деятельности тесно связаны между собой, поскольку никакие решения по инвестированию, а также по структуре источников финансирования не могут быть приняты без учета особенностей дивидендной политики, и наоборот. Финансовые цели

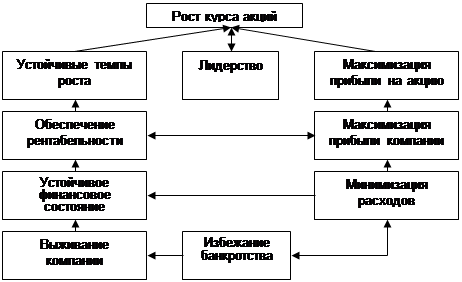

Финансовые цели предприятия могут быть представлены целой системой (или деревом) целей, каждая, из которых может выдвигаться на первый план в зависимости от конкретной ситуации.

Финансовыми целями компании могут выступать: выживание фирмы в конкурентной среде, достижение лидерства, избежание банкротства, достижение устойчивых темпов роста, минимизация расходов фирмы, обеспечение рентабельности, обеспечение ликвидности, сохранение устойчивого финансового состояния компании, максимизация прибыли компании. Однако главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев. Кроме того, высокий уровень прибыли предприятия может достигаться при соответственно высоком уровне финансового риска и угрозе банкротства в последующем периоде, что может обусловить снижение его рыночной стоимости. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важных задач финансового менеджмента, но не как главная его цель. |

|||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 288; Нарушение авторского права страницы