|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовая деятельность отечественных предприятий в переходной экономикеСтр 1 из 8Следующая ⇒

Дипломная работа Тема:

«Формирование финансовой стратегии предприятия малого бизнеса (на примере ООО «Синтез»)»

СОДЕРЖАНИЕ Введение........................................................................................................ 3 Глава 1............................................................................................................. 4 Финансовая деятельность отечественных предприятий в переходной экономике................................................................... 4 1.1. Основные показатели финансовой среды деятельности предприятий 4 1.2. Место финансовой стратегии в общей стратегии предприятия...... 18 1.3. Стратегия управления финансами предприятия.............................. 23 Глава 2........................................................................................................... 32 Инструменты разработки финансовой стратегии предприятия.............................................................................................. 32 2.1. Инвестиционный портфель предприятия........................................... 33 2.2. Разработка плана финансирования инвестиционного портфеля.. 48 2.3. Инвестиционная привлекательность предприятия.......................... 58 Глава 3........................................................................................................... 69 Разработка финансовой стратегии ООО «Синтез»........... 69 3.1. Оценка инвестиционной привлекательности и инвестиционных потребностей ООО «Синтез»...................................................................... 69 3.2. Разработка финансовой стратегии ООО «Синтез».......................... 75 Заключение............................................................................................... 79 Список ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ................................... 82

Введение

В современной экономике предпринимательские структуры зачастую осуществляют необдуманные действия. Это обусловлено не только меняющимися условиями внешней среды, но и отсутствием цельных планов деятельности, сопоставляющих расходы предприятий с их доходами. На основе подобных сопоставлений возможен не только анализ текущего финансового состояния, но и разработка комплексных финансовых планов. Долгосрочное планирование деятельности вообще и финансовой деятельности в частности является одним из краеугольных камней современного менеджмента. Использование современного инструментария позволяет достаточно достоверно предсказать основные источники финансовых опасностей и разработать возможные мероприятия по локализации нежелательных последствий и недопущению убытков или наступления кризиса. Таким образом, актуальность рассматриваемой темы обусловлена не только практическими, но и теоретическими аргументами. В соответствии с вышесказанным целью дипломной работы является обобщение основных инструментов разработки финансовой стратегии предприятия. В рамках поставленной цели в работе решаются следующие задачи: 1. Анализируются основные показатели финансовой среды, в которой действуют отечественные предприятия в настоящее время. 2. Определяется место финансовой стратегии предприятия в его общей стратегии. 3. Рассматриваются основные составляющие финансовой стратегии предприятия. 4. Обобщается инструментарий формирования финансовой стратегии. 5. На основе фактических и гипотетических данных разрабатываются основные аспекты финансовой стратегии конкретного предприятия. Теоретической базой дипломной работы стали труды Глава 1. Финансовая деятельность отечественных предприятий в переходной экономике

Для каждого предприятия разработка финансовой стратегии вообще и финансовой стратегии в частности заключается, как правило, в поиске наилучшего способа адаптации к условиям внешней среды. В этой связи целесообразно рассмотреть основные показатели экономики России, которые определяют основные аспекты финансовой стратегии предприятия. Основные показатели финансовой среды деятельности предприятий Финансовая среда деятельности предприятий в отечественной экономике имеет свои особенности и отличия от других стран. Это связано как со спецификой отечественного законодательства, так и с относительно короткой новейшей историей предпринимательства в России. В ходе трансформации экономической среды происходит адаптация к ней предприятий. В частности, ожидание налоговых льгот явилось одной из важнейших причин регистрации большого количества финансово-промышленных групп в 1996 г., которые затем либо прекратили свое существование, либо были поглощены более эффективными структурами. На основании вышесказанного можно заключить, что при осуществлении стратегического планирования и в своей текущей деятельности менеджмент предприятия должен учитывать не только внутренние резервы и возможности, но и условия экономической среды, которая является многофакторным индикатором макроэкономической ситуации в стране и мире. Общее состояние макросреды оценивается на основе макроэкономических показателей. Набор этих показателей довольно обширен, но на наш взгляд наибольшее влияние на деятельность отечественных предприятий оказывают следующие из них: · динамика валового внутреннего продукта (ВВП) страны; · динамика валютного курса; · уровень спроса на производимую продукцию; · динамика фондовых индексов; · уровень ставок банковского кредитования; · налоговое окружение; · динамика и структура зарубежных инвестиций в экономику страны. Данные агрегированные показатели измеряются как по всей экономике в целом, так и по отдельным отраслям, поэтому их можно считать достаточно объективными и использовать для детального анализа складывающейся экономической ситуации и условий предпринимательской деятельности. Для целей настоящего исследования рассмотрим их более подробно. Динамика валового внутреннего продукта Валовый внутренний продукт страны позволяет системно оценить эффективность макроэкономической политики, проводимой в стране, а также сформулировать основные направления деятельности хозяйствующего субъекта. Руководству предприятия динамика ВВП дает информацию о структурных сдвигах в экономике и позволяет определить возможности для расширения деятельности, сформулировать стратегию деятельности. Транснациональные корпорации, проводя сравнительный анализ ВВП разных стран, получают возможность оценить наиболее привлекательные регионы для инвестирования и сформулировать приоритеты экспансии. Рассмотрим динамику ВВП России за последние годы (табл. 1). Таблица 1 Динамика валового внутреннего продукта России

Отметим, что рост валового внутреннего продукта в 1999 г. обусловлен, прежде всего, ростом промышленного производства, а по данным Госкомстата РФ доля крупных предприятий в общем объеме промышленного производства составляет более 60%[1]. Динамика валютного курса Российская экономика, как известно, имеет одну очень важную особенность – многие предприятия и организации при осуществлении ценовой, затратной или сбытовой политики в качестве одного из главных ориентиров и индикаторов используют текущий курс доллара (рис. 1). Особо это касается экспортно-ориентированных предприятий, например, РАО " Газпром", ОАО " НК " Лукойл" и др. В этой связи, исследование динамики валютного курса является одним из главных инструментов оценки инфляции и уровня цен. В России существует несколько курсов, причем в стабильных условиях они сближаются, а в условиях дестабилизации начинают различаться: · курс ЦБ РФ; · курс ММВБ СЭЛТ.

Рис. 1. Динамика курса доллара США в 1999 г.[2] Однако просто знать текущий курс бывает недостаточно. Зачастую для руководства хозяйствующих субъектов очень важно знать значение курса на ближайшие несколько месяцев. Прогнозирование курса доллара в последние годы затруднялось влиянием различных факторов, корректирующих реальный курс. Основными факторами, оказывающими дестабилизирующее воздействие на курс, были политическая ситуация в стране и ситуация на внешних рынках энергоносителей. С того момента, когда мировые цены на нефть возросли, а политика государства во всех ветвях власти стала более предсказуемой, курс доллара стабилизировался, золотовалютные резервы России на конец августа 2000 г. составили около 24 млрд. долл., то есть, за последние полгода выросли практически в 2 раза. Таким образом можно заключить, что при соблюдении условия предсказуемости в политике, а также при сохранении благоприятных цен на энергоносители, ситуация с курсом останется предсказуемой и достаточно стабильной. Динамика фондовых индексов Индекс фондового рынка (фондовый индекс) является одним из основных показателей фондовой активности, которая, в свою очередь, является индикатором развития экономики в целом. На основе анализа динамики фондовых индексов можно судить о возможностях привлечения предприятиями ресурсов для осуществления своей деятельности. Например, в случае роста индекса можно осуществлять эмиссию, так как на рынок приходят новые ресурсы, владельцы которых заинтересованы в их размещении. В России наиболее популярными являются следующие индексы: · Российской торговой системы РТС (www.rtsnet.ru) (индекс РТС1-Интерфакс в период с 05.01.2000 г. до 16.08.2000 г. приведен на рис. 2); · информационного агентства AK& M (www.akm.ru) (сводный индекс за период с 05.01.2000 г. до 16.08.2000 г. приведен на рис. 3).

Рис. 3. Динамика сводного индекса АК& M за январь-август 2000 г. Как показал мониторинг средств массовой информации, остальные информационные агентства публикуют у себя значения поименованных выше индексов. Таким образом, первоисточниками являются только индексы РТС и АК& М. По рисункам видно, что наибольший спад котировок наблюдался в конце мая, затем последовал некоторый подъем, и новый спад в конце июня 2000 г., однако, в июле-августе наметился устойчивый рост индекса, что свидетельствует о снижении инфляционных ожиданий на фондовом рынке. Необходимо отметить, что в развитых странах фондовые индексы являются одним из самых объективных индикаторов деловой и финансовой активности в стране, однако в настоящее время в России фондовый рынок не в полной мере отражает реальное положение дел в национальной экономике. Акцизы По сравнению с ныне действующим законодательством произошли изменения, в целом отвечающие духу налоговых реформ, предлагаемых Правительством РФ, заключающиеся в снижении налогового бремени на экономику. В частности, индексация ставок на алкогольную продукцию была произведена в меньшем объеме, нежели прогнозные темпы инфляции на 2001 г., что, учитывая специфический характер акцизов, существенно снизит налоговую нагрузку на плательщиков акцизов. Кроме того, было принято решение разделить уплату акцизов на алкогольную продукцию между ее производителями и организациями, занимающимися ее оптовой реализацией. В качестве компромисса депутаты решили согласиться с поправкой СПС, предлагающей ввести режим налогового склада, предусматривающий более строгий по сравнению с существующим порядок контроля за реализацией алкогольной продукции. Введены акцизы на дизельное топливо и моторные масла, а ставки акциза на бензин повышены по сравнению с существующими в среднем приблизительно в три раза в рамках компенсации отмены налога на реализацию ГСМ и снижения ставки налога на пользователей автомобильных дорог, взимаемого с оборота предприятий. Если в настоящее время ставки акцизов на легковые автомобили установлены в зависимости от объема двигателя, то по проекту главы об акцизах – в зависимости от мощности двигателя. Помимо упомянутых выше положений данного законопроекта, касающихся отмены некоторых видов налогов, являющихся источниками образования дорожных фондов, и временной ставки социального налога для доходов свыше 600 тыс. руб. в год, законопроект предполагает также переход с 1 января 2002 г. на определение объема реализации товаров (работ, услуг) в целях налога на добавленную стоимость по выставлению счетов-фактур (по методу начислений). Поведение на рынке Формирование стратегии поведения на рынке включает определение следующих параметров [18]: · регион или территория, на которую направлен сбыт, степень географической дифференциации сбыта; · доля рынка, которую предполагается занять; · группа потребителей, на которую направлен сбыт; · определение связи " продукт - рынок" в качестве основы концепции маркетинга (выбор между дифференциальным и нишевым маркетингом); · базовая ценовая стратегия (лидерства по издержкам, дифференциации, ниши и т.д.); · выбор вида стратегии деятельности предприятия (стратегия конкуренции, стратегия расширения рынка и т.п.); · квалификация и практический опыт персонала, необходимый для успешной конкурентной борьбы; · необходимость кооперации.

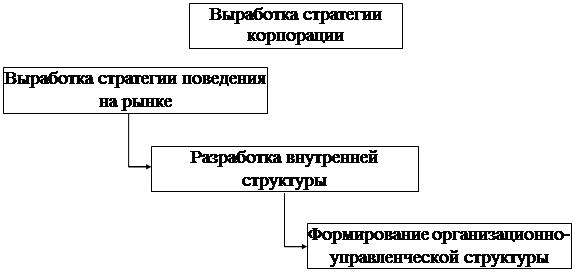

Рис. 8. Процесс выработки стратегии предприятия Глава 2. Структура портфеля Главная цель инвестиционной стратегии предприятия заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов (рис. 15). Портфельная стратегия является неотъемлемой частью стратегии финансов хозяйствующего субъекта, которая включает в себя такие мероприятия, как размещение капитала и ресурсов, их продажу или приобретение. Портфельная стратегия создает условия для роста накоплений за счет внешних субъектов вложений.

Рис. 15. Структура инвестиционного портфеля Портфель – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора. Формируя портфель, инвестор исходит из своих " портфельных соображений", которые представляют собой желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными. Поэтому, основными принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Ликвидность инвестиционных ценностей – это их способность быстро и без потерь в цене превращаться в наличные деньги. Как правило, наиболее низкой ликвидностью обладает недвижимость. Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которые он будет использовать. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума. Методом снижения риска крупных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина – от 8 до 20 различных элементов инвестиционного портфеля. АНАЛИЗ ВОЗМОЖНОСТЕЙ, ПЛАНИРОВАНИЕ, ОРГАНИЗАЦИЯ, МОТИВАЦИЯ, ДИСПЕТЧИРОВАНИЕ, КОНТРОЛЬ, РЕГУЛИРОВАНИЕ.

Рис. 16. Цикл управления предприятием Функции управления считаются центральным понятием: они выполняются на всех уровнях управленческой деятельности, в каждой фазе реализации проекта, для всех его процессов и управляемых объектов (элементов). Последовательность функций управления образует своеобразный цикл. Обычно, анализ состояния портфеля требуется, если появляется необходимость вмешаться в инвестиционный цикл. С анализа начинается вся работа над портфелем. Анализируются все характеристики портфеля: степень материализации, отдаленность возврата вложенных средств, степень риска, объем требуемых инвестиционных ресурсов, целевое использование. Динамический подход к управлению портфелем предполагает рассмотрение основной деятельности по реализации инвестиционной стратегии как продолжительного процесса. Этот подход связан с логикой осуществления мероприятий в рамках управления инвестиционным портфелем. Укрупнено эти процессы таковы: АНАЛИЗ ПРОБЛЕМЫ, РАЗРАБОТКА КОНЦЕПЦИИ ПОРТФЕЛЯ, БАЗОВОЕ и ДЕТАЛЬНОЕ ПЛАНИРОВАНИЕ, ФОРМИРОВАНИЕ ПОРТФЕЛЯ, РЕСТРУКТУРИЗАЦИЯ, ЛИКВИДАЦИЯ ПОРТФЕЛЯ. Следует отметить, что деятельность по осуществлению мероприятий в рамках инвестиционной стратегии реализуется на разных организационных уровнях и в различных подразделениях предприятия, поэтому она сама нуждается в управлении. В этом также проявляются свойства управления инвестиционным портфелем как системы. Сфера управления портфелем представлена на рис. 17.

Рис. 17. Сфера управления портфелем Система управления реализацией стратегии – это процесс, который, как и сама реструктуризация портфеля, нуждается в руководстве. Следует подчеркнуть, что одним из аспектов, определяющих эффективность управления портфелем, является использование системного подхода и специально разработанной методологии. Обобщая сказанное о функциях управления, рассмотренных выше, можно кратко резюмировать особенности их выполнения, которые должны обеспечить высокую эффективность при управлении портфелем: · всеобъемлемость, то есть максимальный охват всех уровней и всех элементов процесса управления портфелем; · непрерывность выполнения мероприятий на всех этапах управления инвестиционным портфелем. Выполнение этих требований сопряжено со значительными усилиями и финансовыми затратами. Поэтому на практике приходится ограничивать управленческую деятельность, чтобы она не превратилась в самоцель и не разорила инвестора. Обеспечение рационального выполнения функций управления портфелем – задача как методологии управления инвестиционным процессом, так и управляющих предприятия. Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения основных параметров, которыми он будет руководствоваться в инвестиционной деятельности. К ним относятся: · тип портфеля; · сочетание риска и доходности портфеля; · состав портфеля; · схема управления портфелем. Рассмотрим эти параметры подробно: 41. Существует два типа портфелей: а) портфель, ориентированный на преимущественное получение дохода за счет высокого уровня прибыли от инвестиционных проектов, а также процентов и дивидендов по ценным бумагам; б) портфель, направленный на увеличение объемов производства по видам продукции, а также на преимущественный прирост курсовой стоимости входящих в него ценных бумаг. 2. В портфель обязательно должны входить различные по риску и доходности элементы. Причем, в зависимости от намерений инвестора, доли разнодоходных элементов могут варьироваться. Эта задача вытекает из общего принципа, который действует на инвестиционном рынке: чем более высокий потенциальный риск несет инструмент, тем более высокий потенциальный доход он должен иметь, и, наоборот, чем ниже риск, тем ниже ставка дохода. 3. Первоначальный состав портфеля определяется в зависимости от инвестиционных целей вкладчика – возможно формирование портфеля, обуславливающего больший или меньший риск. Исходя из этого, инвестор может быть агрессивным или консервативным. Агрессивный инвестор склонен к высокой степени риска. В своей инвестиционной деятельности он делает акцент на вложения в рискованные бумаги и проекты. Консервативный инвестор склонен к меньшей степени риска. Он вкладывает средства в стабильно работающие предприятия, а также в облигации и краткосрочные ценные бумаги. 4. На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации. Первая схема. Инвестор заранее определяет границы, в рамках которых происходит разделение инструментов по риску, сроку и доходности, таким образом формируются корзины с определенными характеристиками. Каждой корзине отводится определенный фиксированный вес (доля) в инвестиционном портфеле. Эта доля остается постоянной с течением времени. Состав корзин может меняться под воздействием различных факторов: · макроэкономической ситуации; · изменения критериев инвестора; · изменений, произошедших с проектом или ценной бумагой. Вторая схема. Инвестор придерживается гибкой шкалы весов корзин в инвестиционном портфеле. Первоначально портфель формируется исходя из определенных весовых соотношений между корзинами и их элементами. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры товарного и финансового спроса.

Рис. 18. Функции управления инвестиционным портфелем в иерархической системе управления И та, и другая схема управления портфелем подразумевает иерархический подход к анализу и отбору как элементов корзин, так и элементов портфеля. Суть иерархического подхода показана на рис. 18. Он позволяет четко распределить полномочия и обязанности в группе инвестиционного менеджмента фирмы. Руководитель группы или инвестиционного отдела выполняет функцию управления составом портфеля: определяет критерии распределения инструментов по корзинам, определяет веса корзин в портфеле, осуществляет координацию действий в случае перераспределения инструментов между корзинами. Каждый подчиненный, как правило, занимается или " ведет" одну или несколько корзин. Управление портфелем инвестиционных проектов, как и управление любым сложным объектом с переменным составом, включает планирование, анализ и регулирование состава портфеля. Кроме того, управление портфелем включает в себя осуществление деятельности по его формированию и поддержанию с целью достижения поставленных инвестором перед портфелем целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним. В общем виде структура управления портфелем инвестиционных проектов показана на рис. 19.

Рис. 19. Структура управления портфелем инвестиционных проектов В настоящее время используются два варианта организации управления портфелем инвестиционных проектов. Первый – это выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе. Второй вариант – это передача большей части функций по управлению портфелем другому лицу в форме траста. В первом случае инвестор должен решить следующие задачи по организации управления: 1. Определить цели и тип портфеля. 2. Разработать стратегию и текущую программу управления портфелем. 3. Реализовать операции, относящиеся к управлению портфелем. 4. Провести анализ и выявить проблемы. 5. Принять и реализовать корректирующие решения. Во втором случае основная задача инвестора – правильно определить объект траста (инвестиционные, общественные фонды, специализируемые инвестиционные институты и т. д.) для управления портфелем. Стандартные цели портфеля инвестиционных проектов приведены на рис. 20.

Рис. 20. Цели портфеля инвестиционных проектов Инвестиционная стратегия Цели портфеля могут быть альтернативными и соответствовать различным типам портфелей. Например, если ставится цель получения процента, то предпочтение при формировании портфеля отдается высокорискованным, низколиквидным, но обещающим высокую прибыль проектам. Если же основная цель инвестора – сохранение капитала, то предпочтение отдается хорошо разработанным проектам, с небольшим риском, высокой ликвидностью, но с заранее известной небольшой доходностью. Понятие ликвидности портфеля может рассматриваться как способность: · быстрого превращения всего портфеля или его части в денежные средства (с небольшими расходами на реализацию); · своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель или его часть. В данном случае на первый план выходит вопрос о соответствии сроков привлечения источников, с одной стороны, и формировании на их основе вложений средств, с другой. Управление инвестиционным портфелем осуществляется в рамках общей финансовой стратегии предприятия, в соответствии с портфельными стратегиями, сформулированными в рамках инвестиционной стратегии предприятия: · низкого риска и высокой ликвидности; · высокой доходности и высокого риска; · долгосрочных вложений; · спекулятивная и др. Конкретные инвестиционные стратегии определяются: 1. Финансовой стратегией предприятия. 2. Типом и целями портфеля. 3. Состоянием рынка (его наполненностью и ликвидностью, динамикой процентной ставки, легкостью или затрудненностью привлечения заемных средств, уровнем инфляции). 4. Наличием законодательных льгот или, наоборот, ограничений на инвестирование. 5. Общеэкономическими факторами (фаза хозяйственного цикла и т. д.). 6. Необходимостью поддержания заданного уровня ликвидности и доходности при минимизации риска. 7. Типом стратегии (краткосрочная, среднесрочная и долгосрочная). В действительности, различные факторы, а, следовательно, и различные стратегии комбинируются между собой, накладываются друг на друга, и вследствие этого появляются сложные комбинированные варианты портфельной стратегии. 2.2. Разработка плана финансирования инвестиционного портфеля Поиск и оптимизация финансирования портфеля является одним из наиболее важных условий обеспечения эффективности его функционирования. Финансирование должно быть нацелено на решение двух основных задач: · обеспечение потока инвестиций, необходимого для своевременной реструктуризации портфеля; · снижение затрат и риска портфеля за счет оптимизации структуры инвестиционных ценностей и получения финансовых (налоговых, процентных) преимуществ. Больший доступ к широкому кругу инвесторов (коммерческим банкам, общественным инвестиционным фондам, государственным фондовым источникам) открывает предприятию возможности для использования различных вариантов финансирования. В этих случаях кредитные учреждения рассматривают совершаемые операции как предоставление кредита под определенную структуру портфеля, как совокупность инвестиционных ценностей. Диверсификация источников финансирования портфеля создает возможность получить максимальный размер кредита, больший, чем возможная сумма кредита при вложении в отдельную инвестиционную ценность. Это обеспечивает требуемый уровень и объем финансовых потоков и дает возможность финансирования портфеля с наименьшими затратами. Работы по обеспечению финансирования портфеля начинаются с планирования этой деятельности и отражаются в финансовом плане, который является элементом стратегического плана управления инвестиционным портфелем. В инвестиционном плане конкретного портфеля закрепляются предварительные оптимальные значения финансовых показателей: доходности, риска, структуры инвестиционного портфеля, а также долей по каждому элементу инвестиционного портфеля, условий финансирования, и критериев реструктуризации. Эти параметры создают заинтересованность в финансировании инвестиций, снижают совокупные затраты инвестора, создают предпосылки для прироста стоимости инвестиционного портфеля и минимизации финансового риска инвестора. Получение финансовых преимуществ достигается благодаря гибкости распоряжения финансовыми ресурсами и своевременным перераспределением их между различными элементами инвестиционного портфеля в рамках предприятия, то есть своевременной передачи прав собственности на инвестиционные ценности, с помощью которых можно в данный конкретный момент времени получить налоговые преимущества, что может существенно снизить финансовые выплаты в процессе жизненного цикла инвестиционного портфеля. Потенциальный объем и количество элементов инвестиционного портфеля в значительной степени зависит от структуры финансирования, возможностей погашения задолженности и чувствительности портфеля к изменениям макроэкономических параметров. Добиться эффективного решения этих вопросов невозможно без грамотного планирования процесса финансирования портфеля на всех стадиях его жизненного цикла. План финансирования портфеля предназначен для упорядочения всего процесса финансирования и базируется на стратегии маркетинга предприятия, которая требует выяснения следующих вопросов: · деловая заинтересованность конкретного инвестора в приобретении конкретной инвестиционной ценности; · степень риска, которую может принять на себя инвестор; · объем прав собственности, которые желает получить инвестор в результате осуществления инвестиций; · достаточность и определенный уровень финансовых потоков в процессе функционирования портфеля и налоговых преимуществ для обеспечения заинтересованности инвестора. Необходимо тщательно рассмотреть возможности эмиссии различных типов и объемов долговых обязательств, а также график покрытия потребностей, выходящих за рамки долговых обязательств и акций. Разработка плана финансирования в процессе функционирования портфеля предусматривает выбор реальных альтернативных источников финансирования портфеля, сформированных в результате проведения переговоров с инвесторами. Для этого все возможные альтернативные источники финансирования (эмиссионные, кредитные ресурсы, а также фонды предприятия) вносятся в модель движения денежных средств (с учетом долгового финансирования). Альтернатива финансирования портфеля, обеспечивающая минимальные затраты на возрастание стоимости капитала и наименее чувствительная к колебаниям ключевых экономических показателей портфеля, используется для согласования графиков и подписания соглашений с выбранными для финансирования инвесторами. Одна из проблем, которую приходится решать при разработке плана финансирования портфеля, это учет совокупного риска инвестиционных ценностей. При этом основное назначение плана финансирования – рациональное распределение возможных финансовых рисков между элементами инвестиционного портфеля. При разработке плана финансирования, надлежащим образом разделяющего риск и доходность портфеля между элементами в процессе его функционирования, можно натолкнуться на требование инвесторов предоставить дополнительные гарантии, снижающие отдельные виды риска. Все возможные виды рисков, которые удается выявить, оценить и учесть при анализе рисков, в финансовом плане портфеля оформляются в специальном инвестиционном меморандуме инвестиционного портфеля. Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд (мобильный капитал) для поддержания ликвидности портфеля, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям. Финансовые соглашения должны быть составлены таким образом, чтобы в любом году, когда приходится пользоваться резервным фондом выплат по задолженностям, прибыль после выплат на управление и обслуживание распределялась бы вначале на выплату по задолженностям, затем на компенсацию резервного фонда и, наконец, по участникам и третьим сторонам. В некоторых портфелях вместо резервного фонда для выплат по задолженностям может использоваться принцип реализации элементов инвестиционного портфеля. В портфелях, обеспеченных доходами, управляющий портфелем обязуется осуществлять выплаты по задолженностям, гарантируя на эти цели определенный процент доходов, получаемых при осуществлении инвестиционного процесса в рамках функционирования портфеля. При этом недостаточность поступающих из этого источника сумм для оплаты задолженностей не рассматривается как невыполнение долговых обязательств. Возникающий при этом дефицит ликвидности суммируется и выносится на срок окончательной выплаты задолженности. План финансовых потоков должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения стоимости портфеля или проблем, связанных с его функционированием. Необходимо установить контакт с отдельными кредиторами для обеспечения приемлемости непредвиденных моментов в плане финансирования. После осуществления участниками проекта надежных мер по снижению и страхованию риска всех элементов инвестиционного портфеля, инвестор может сформировать соответствующие виды гарантий частичных или полных выплат задолженностей на определенных стадиях функционирования портфеля или при его ликвидации. Правительственная помощь Правительство может предоставлять двухстороннюю финансовую помощь или экспортное кредитное финансирование в реализации проектов с участием иностранных фирм (подрядчиков и поставщиков) или заинтересованных третьих сторон. Государственные учреждения могут осуществлять эту помощь непосредственно за счет инвестиционных программ через субсидирование или гарантии ссуд либо косвенно, за счет гарантий цен и расширения налоговых преимуществ. Глава 3. Заключение

Итак, в качестве общих выводов можно выделить следующее: |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 230; Нарушение авторского права страницы

Рис. 2. Динамика индекса РТС1-Интерфакс за январь-август 2000 г.

Рис. 2. Динамика индекса РТС1-Интерфакс за январь-август 2000 г.