|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Обоснование инвестиционного портфеля ООО «Синтез» ⇐ ПредыдущаяСтр 8 из 8

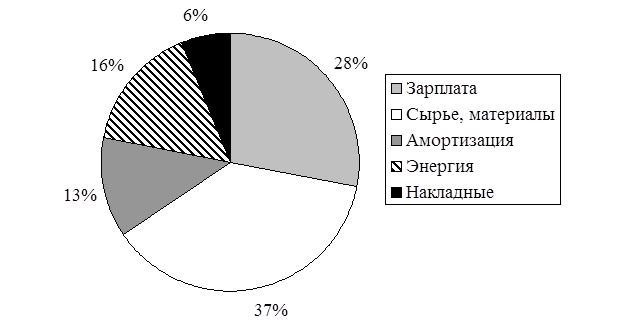

В текущих условиях ООО «Синтез» для расширения бизнеса и с учетом стратегических задач планирует осуществление нескольких инвестиционных проектов (см. предыдущий параграф). Рассмотрим их подробнее. Сущность Проекта 1 заключается в подготовке вспомогательного производства для изготовления полуфабрикатов. В складывающихся условиях Проект 1 является планово затратным, поскольку его цель – обеспечение других производств необходимыми комплектующими. Общая стоимость проекта составляет 1 500 тыс. руб. (с учетом дисконтирования). То есть, Проект 1 является наиболее дорогостоящим из рассматриваемых. Основные инвестиции предполагается осуществить на начальном этапе, а затем текущие затраты будут практически полностью покрываться за счет трансфертных цен. Таким образом, Проект 1 – наименее прибыльный и сам по себе экономически нецелесообразный на первый взгляд, в рамках инвестиционной стратегии является неотъемлемой частью всего производственного комплекса. Проект 2 по общей дисконтированной сумме затрат может считаться средним, поскольку совокупная сумма чистых затрат составляет 680 тыс. руб. и эти затраты осуществляются в первых трех периодах инвестирования, а начиная с четвертого периода данный проект выходит на самоокупаемость и начинает приносить достаточную прибыль. Суть данного проекта заключается в производстве самостоятельного вида продукции, который необходим для реализации программы диверсификации деятельности предприятия. Основными статьями затрат по данному проекту являются: приобретение оборудования, закупка сырья, шеф-монтаж оборудования, а также расходы на персонал. Основные текущие затраты по данному проекту будут распределены в следующей пропорции (рис. 1).

Как видно из рис. 1. наиболее существенной статьей текущих затрат являются затраты на сырье и материалы, однако в соответствии с инвестиционной стратегией все затраты должны окупиться за счет доходов от реализации данного вида продукции. Таким образом, в рамках инвестиционной стратегии данный проект должен добавить стабильности всему бизнесу ООО «Синтез». Проект 3 является наиболее доходным из всех планируемых к осуществлению проектов. При чистых дисконтированных затратах 400 тыс. руб. проект в рассматриваемом периоде может принести чистый доход в размере 270 тыс. руб., что фактически позволяет признать его самым быстроокупаемым и наиболее инвестиционно привлекательным. Рентабельность инвестиций составит около 70%, что даже по меркам рисковой переходной экономики является достаточно высоким показателем. Таким образом, Проект 3 осуществляется в основном для поддержания высокой средней ликвидности инвестиционного портфеля ООО «Синтез», его суть заключается в создании сети торговых точек предметами повышенного спроса. При реализации данного проекта необходимо учитывать возможные воздействия со стороны конкурентов, то есть при реализации данного проекта необходимо осуществление дополнительных нефинансовых мероприятий. Таким образом, в рамках инвестиционной стратегии данный проект может рассматриваться как основной источник окупаемости совокупных инвестиций. Проект 4 представляет собой стандартную процедуру осуществления краткосрочных финансовых вложений. То есть, данный проект направлен на повышение доходности инвестиций при достижении приемлемого уровня риска. Данный проект может быть охарактеризован как умеренный с точки зрения соотношения риск / доходность. Тем не менее, данный проект в совокупности с другими проектами позволяет сформировать достаточно сбалансированный инвестиционный портфель ООО «Синтез». Разработка плана финансирования инвестиций ООО «Синтез» В соответствии с инвестиционными условиями и рассчитанными потребностями в финансировании могут быть сформулированы основные направления кредитной стратегии ООО «Синтез». В рамках кредитной стратегии мы считаем целесообразным сформулировать основные источники финансирования и составить программу финансирования на рассматриваемый период. Основными источниками привлечения финансовых ресурсов в таком объеме и на такой длительный срок в России могут быть следующие: · долгосрочное финансирование банком под государственные гарантии; · привлечение финансовых ресурсов за счет выпуска акций. Наиболее привлекательным вариантов выглядит следующий: увеличение уставного капитала в 2 раза, то есть размещение акций на сумму 200 тыс. руб., размещение облигаций сроком на 5 лет на сумму 500 тыс. руб., и привлечение кредита на сумму 600 тыс. руб. сроком на 3 года. В этом случае проценты за кредит составят 90 тыс. руб., что позволит сократить потребности во внешнем финансировании и выйти на уровень самоокупаемости к третьему году осуществления инвестиционных программ. В рассматриваемом случае необходимо заранее уведомить потенциальных акционерах о возможной невыплате дивидендов по акциям в первые три периода реализации инвестиционной программы. В частности, это можно продекларировать при распространении инвестиционного меморандума, предваряющего эмиссию, а также при презентации проспекта эмиссии. В соответствии с рассмотренными условиями привлечения средств может быть сформирован следующий график привлечения финансовых ресурсов (табл. 1). Как видно из таблицы, наиболее критичным для ООО «Синтез» является первый период осуществления инвестиционной программы. Таблица 1 График привлечения финансирования для осуществления инвестиционной программы ООО «Синтез»

Таким образом, реализация предлагаемой схемы финансирования инвестиций позволит наиболее полно использовать эффект финансового рычага, а также осуществить все запланированные инвестиции в полном объеме и под приемлемые проценты. Обеспечение инвестиционной привлекательности в рамках финансовой стратегии осуществляется за счет положительной динамики рентабельности активов, а также собственного капитала. При благоприятном стечении обстоятельств убытки могут быть минимизированы уже в третьем периоде реализации финансовой стратегии. Таким образом, на основе инвестиционной стратегии была разработана кредитная стратегия ООО «Синтез», которые в совокупности позволят повысить не только доходность бизнеса, но и ликвидность активов, а также увеличить собственный капитал, а также снизить риск убытков за счет диверсификации всех направлений бизнеса ООО «Синтез». Заключение

Итак, в качестве общих выводов можно выделить следующее: Финансовый менеджмент - это наука о критериях принятия важнейших финансовых решений. С одной стороны, это управляемая система, имеющая определенные закономерности и особенности, а с другой стороны - управляющая система, часть общей системы управления предприятием. Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе. Субъект управления – это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта. • Сущность финансового менеджмента как экономической категории проявляется в выполняемых им функциях. Воспроизводственная функция финансового менеджмента обеспечивает сбалансированность материальных и финансовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства. Распределительная функция финансового менеджмента - это формирование и использование денежных фондов, поддержание эффективной структуры капитала предприятия. Контрольная функция финансового менеджера заключается в контроле рублем за реальным денежным оборотом, включая контроль за изменением финансовых показателей и за реализацией стратегии финансирования. Главное требование, предъявляемое предпринимателем к финансовому менеджеру, – выработка базовой финансовой концепции. Общий концептуальный подход заключается в определении стратегии финансового развития, обеспечивающее достижение поставленных целей, эффективное управление денежным оборотом предприятия, формирование фондов денежных средств в заданных пропорциях, использование финансовых ресурсов по целевому назначению. Основным принципом в деятельности финансового менеджера является выравнивание возможностей получения прибыли с преодолением риска от авансирования денежных средств в различные сферы предпринимательской деятельности. Также немаловажными являются принципы: плановости и системности; целевой направленности; диверсифицированности; стратегической ориентированности. Основной целью финансового анализа является получение небольшого числа ключевых показателей (наиболее информативных), дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами). Любой анализ финансового состояния фирмы основан на всестороннем анализе наиболее полной и достоверной финансовой информации. • Четыре основных показателя, используемых уже не только в западной, но и в отечественной практике: добавленная стоимость; брутто-результат эксплуатации инвестиций; нетто-результат эксплуатации инвестиций, или прибыль до уплаты процентов за кредит и налога на прибыль; экономическая рентабельность активов, т. е. суммы его собственных и заемных средств. • Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией левериджа. Производственный леверидж - потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска. Финансовый леверидж - потенциальная возможность влиять па прибыль предприятия путем изменения объема и структуры долгосрочных пассивов. Функционирование финансового механизма предприятия основано на взаимодействии двух рычагов: финансового и операционного. Эффект финансового рычага - это изменение уровня чистой рентабельности собственных средств, порождаемое привлечением заемных средств. Эффект финансового рычага можно также трактовать как изменение чистой прибыли на каждую обыкновенную акцию (в процентах), порождаемое данным изменением нетто-результата эксплуатации инвестиций (тоже в процентах). Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием. • Эффект производственного (или операционного) рычага - любое изменение выручки от реализации порождает еще более сильное изменение прибыли. Сила воздействия производственного (операционного) рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия производственного рычага, тем больше предпринимательский риск. Задача снижения суммарного совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов: 1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия производственного рычага. 2. Низкий уровень эффекта финансового рычага в сочетании с сильным производственным рычагом. 3. Умеренные уровни эффектов финансового и производственного рычага, – и этого варианта часто бывает труднее всего добиться. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 236; Нарушение авторского права страницы

Рис. 1. Структура текущих затрат по Проекту 2

Рис. 1. Структура текущих затрат по Проекту 2