|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Себестоимость продукции: понятие, классификация и видыСтр 1 из 4Следующая ⇒

Введение В современных условиях хозяйствования одним из центральных вопросов теории и практики управления предприятием является обеспечение устойчивых темпов роста в краткосрочной и долгосрочной перспективе. В связи с этим первоочередной целью является создание условий, при которых эффективность деятельности предприятий будет повышаться, что послужит основой для их развития. Для осуществления эффективной предпринимательской деятельности, возрастает роль и значение управления себестоимостью, когда цена на товар определена рынком и следовательно, носит целевой (или заданный) характер. В этих условиях предпринимательские организации при разработке изделия должны в первую очередь ориентироваться на целевые (заданные) затраты. Одним из наиболее значимых показателей, отражающих эффективность деятельности предприятий и оказывающих влияние на состояние и перспективы их развития, является себестоимость продукции. Понимание этой сущности делает тему курсовой работы «Инновационные методы формирования себестоимости продукции (работ, услуг) и роль контроллинга в снижении ее уровня»особенно актуальной. Цель данной работы - проанализировать инновационные методы формирования себестоимости продукции (работ, услуг) и роль контроллинга в снижении ее уровня. На основе определенной цели исследования в работе были поставлены следующие задачи: - раскрыть понятие себестоимости; - определить классификацию и виды себестоимости; рассмотреть методику анализа себестоимости продукции выявить инновационные методы управления себестоимостью; дать краткую характеристику деятельности ООО «НПК Уральский Мастер», провести анализ основных технико-экономических показателей предприятия; проанализировать себестоимость продукциивыпускаемой предприятием; выявить: роль контроллинга в снижении уровня себестоимости, резервыпо снижению себестоимости продукцииООО «НПК Уральский Мастер» и экономически их обосновать. Объект - ООО «НПК Уральский Мастер». Предмет - себестоимость выпускаемой продукции. В данной работе применялись как общенаучные, так и специальные методы анализа: метод сравнения, прием детализации, чтение отчетности, метод расчета коэффициентов, изучение нормативно-правовой базы, аналитический метод. При постановке и решении поставленных задач использованы законодательные и нормативные акты Российской Федерации (РФ), материалы Госкомитета РФ; учебная литература; статьи, опубликованные в сборниках научно-методических работ, периодической печати; справочно-информационные системы «Гарант» и «Консультант-Плюс»; информационные ресурсы, размещенные в сети Интернет, финансовая отчетность ООО «НПК Уральский Мастер». Курсовая работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений. Теоретической и практической основой данной работы являются материалы, исследования экономистов по смежным проблемам за рубежом, материалы, полученные в процессе анализа работы предприятия, статистические материалы и данные изданий периодической печати.

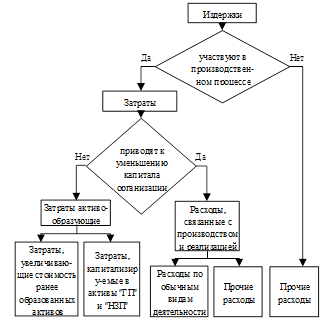

Себестоимость продукции: понятие, классификация и виды Понятие себестоимости себестоимость контроллинг инновационный управление Себестоимость продукции - это совокупность затрат предприятия на производство и реализацию продукции. В настоящее время понятие «себестоимость» чаще всего определяется в экономической литературе через категории «издержки», «затраты» и «расходы». Категории «издержки», «затраты» и «расходы» как в отечественной, так и в зарубежной практике часто трактуются и понимаются как синонимы. Несмотря на наличие различных мнений и подходов, соотношение исследуемых категорий можно представить так, как отображено на рис. 1.

Рис. 1. Соотношение категорий «издержки», «затраты» и «расходы»

Наиболее общей категорией является категория издержек, которые представляют собой ресурсы, от которых предприятие вынуждено отказаться для поддержания своей жизнедеятельности и осуществления своей деятельности. Затраты являются частным случаем издержек. Затраты - это издержки, связанные с осуществлением производственной и реализационной деятельности предприятия. Отсюда происходит отождествление понятий затрат и издержек, применение терминов «издержки производства» и «издержки обращения». Наиболее частным случаем является категория расходов. Для того, чтобы возникла категория расходов, необходимо признание их в учетном периоде. Поэтому расходы можно определить как статью издержек, относящихся к текущему учетному периоду и приводящих к уменьшению капитала организации. Так как категорию «себестоимость» невозможно рассматривать в отрыве от производства продукции, то наиболее логичней определять ее через категорию «затрат». В себестоимости продукции находят отражение все произведенные предприятием затраты в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных фондов, оплаты труда. Себестоимость включает прямые материальные и трудовые затраты, а также накладные расходы на управление и обслуживание производства. Таким образом, в себестоимости продукции отражаются рачительность и бесхозяйственность, уровень техники и технологии, организации производства, труда и управления. Чем лучше поставлено дело на предприятии, чем выше техническая оснащенность производства, организация, тем ниже себестоимость продукции и наоборот. Снижение себестоимости продукции представляет большую народнохозяйственную значимость. Снижение себестоимости продукции - основа снижения цен, а значит - основа конкурентоспособности продукции, предприятия и отрасли. В современных условиях в конкурентной борьбе побеждает то предприятие, у которого будет выше качество или ниже цена на выпускаемую продукцию или услугу. Эти факторы являются самыми важными при управлении выпуском продукции перерабатывающими предпринимательскими структурами. Ключевым фактором для повышения конкурентоспособности выпускаемой продукции становится себестоимость, как основа для формирования отпускной цены, способной продавать товар на рынке. Использование полной себестоимости для целей ценообразования может привести к тому, что сформированная таким образом цена окажется неконкурентоспособной по своей величине в сравнении с ценами конкурентов, использующими другие методы ценообразования, более выгодные источники сырья и материалов для производства продукции, иные схемы продвижения и сбыта. Будучи активным участником рыночных отношений, предприятие при ценовой конкуренции может устанавливать цены на одном уровне с ценами конкурентов или ниже их уровня. Для обоснования выбранного уровня цены, при отсутствии возможности влиять на другие факторы производства, необходимо выбрать такую структуру себестоимости продукции, которая позволит получить конкурентные преимущества. Конкурентоспособная себестоимость - это сумма затрат на производство продукции, определяемая заданным уровнем объема реализации, величиной постоянных и переменных затрат на единицу конкретного вида выпускаемой продукции. Рассмотрение себестоимости с точки зрения ее конкурентоспособности позволит: ) оценить позицию на рынке в конкурентной среде и желаемый уровень реализации выпускаемой продукции с помощью предварительного анализа, позволяющего выяснить цену конкурентов, емкость рынка, задать целевой ориентир на цену, устанавливаемую рынком; ) диагностировать ожидаемый уровень цен на новые виды продукции до момента ее вывода на рынок, на этапе их внедрения в производство; ) определить целесообразность принятия управленческих решений по снижению или увеличению цены или объема выпуска. ) эффективно управлять ассортиментной политикой предприятия на основе конкурентоспособной себестоимости для целей ценообразования. Современные рыночные отношения диктуют правило: «Цена первична, поэтому себестоимость должна быть существенно ниже цены, которая в свою очередь, должна соответствовать ожиданиям потребителей, быть конкурентоспособной и обеспечивать необходимый уровень прибыли предприятиям». В конкурентной борьбе за свою нишу на рынке побеждает тот, у кого выше качество и ниже цена на продукцию или услугу равнозначного ассортимента. Себестоимость продукции - один из важнейших экономических показателей деятельности предприятий, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. В себестоимость включаются перенесенные на стоимость продукции затраты; амортизация основных фондов; стоимость сырья, материалов, топлива и других материальных ресурсов. Таким образом, снижение себестоимости одинаково выгодно всем - населению, работникам, предприятию, отрасли, национальной экономике и государству в целом.

Заключение

Себестоимость продукции предприятия является важнейшим обобщающим показателем, который отражает деятельность предприятия. Снижение себестоимости продукции способствует увеличению прибыли и повышению конкурентоспособности. Поиск резервов снижения себестоимости и определения ее путей является одной из важнейших задач деятельности субъектов хозяйствования, ее решение возможно путем реализации обоснованных мероприятий в следующих сферах деятельности предприятия: повышения технического уровня производства, что предполагает внедрение новой, прогрессивной технологии, механизации и автоматизации производственных процессов; улучшение использования запасов; применение новых видов сырья; изменение конструкции и технических характеристик изделий; совершенствования организации производства и труда, что включает совершенствование управления производством и сокращение затрат на него, улучшение использования основных фондов, улучшение материально-технического снабжения, сокращение транспортных расходов; изменения объемов и структуры продукции, а именно, изменение номенклатуры и ассортимента продукции, повышение ее качества. Важнейшим фактором снижения себестоимости продукции является рост производительности труда за счет замены ручного труда механическим трудом, модернизации оборудования и внедрения новых технологий. Продуктивная, четкая, систематичная работа в перечисленных направлениях обеспечит предприятию устойчивость в конкурентной среде и высокую эффективность деятельности в условиях рыночной экономики. Таким образом, основными направлениями снижения себестоимости являются: повышение производительности труда; улучшение использования сырья основных и вспомогательных материалов, топлива, энергии на единицу продукции; сокращение потерь и другие. Основным исходным показателем для анализа себестоимости служит стоимость продукции за отчетный период 2009-2011 гг. Степень выполнения плана по снижению себестоимости продукции устанавливается сравнением фактической себестоимости с плановой в целом по всему объёму продукции, с уровнем затрат на рубль выпущенной продукции по их видам, статьям и элементам затрат на ее производство. Фактические затраты в 2009 г. ООО «НПК Уральский Мастер» на производство продукции больше плановых на 450 тыс. руб. Это увеличение затрат вызвано следующими причинами: произошел перерасход фактических затрат на материалы (на 345 тыс. руб.), затрат на оплату труда (на 33 тыс. руб.) и соответственно перерасход затрат на социальные нужды (на 11 тыс. руб.), а также наблюдается перерасход прочих расходов на 93 тыс. руб. Так же в этом году наблюдается снижение амортизации (на 32 тыс. руб.). Фактические затраты в 2010 г. на производство продукции больше плановых на 325 тыс. руб. Это увеличение затрат вызвано следующими причинами: произошел перерасход фактических затрат на материалы (на 227 тыс. руб.) и перерасход затрат на оплату труда (на 149 тыс. руб.) и соответственно перерасход затрат на социальные нужды (на 29 тыс. руб.). Так же в этом году наблюдается снижение прочих расходов (на 70 тыс. руб.) и снижение амортизации (на 10 тыс. руб.). Фактические затраты в 2011 г. на производство продукции больше плановых на 508 тыс. руб. Это увеличение затрат вызвано ростом затрат на оплату труда (на 180 тыс. руб.) и отчислений на социальные нужды (на 61 тыс. руб.), ростом материальных расходов на 290 тыс. руб., затрат на амортизацию на 38 тыс. руб. Так же в этом году наблюдается снижение прочих расходов (на 61 тыс. руб.). Структура себестоимости по статьям затрат выполненных работ в ООО «НПК Уральский Мастер» за 2009-2011 гг., а также их изменение по сравнению с планом показаны в таблице 2. Как видно из таблицы 2, в 2009 году наблюдается увеличение фактической себестоимости против плановой на 450 тыс. руб. Превышение фактической себестоимости образовалось за счет статьи «Материалы» на 273 тыс. руб., ст. «Основная заработная плата» - на 13 тыс. руб., ст. «Эксплуатация машин и механизмов» - на 12 тыс. руб. и ст. «Накладные расходы» - на 152 тыс. руб. В 2010 году наблюдается увеличение фактической себестоимости по сравнению с планом на 325 тыс. руб. Превышение фактической себестоимости образовалось за счет статьи «Материалы» на 174 тыс. руб., ст. «Основная заработная плата» - на 111 тыс. руб. и ст. «Накладные расходы» - на 67 тыс. руб. По статье «Эксплуатация машин и механизмов» наблюдается снижение расходов на 27 тыс. руб. В 2011 г. наблюдается увеличение фактической себестоимости по сравнению с планом на 508 тыс. руб. Превышение фактической себестоимости образовалось за счет статьи «Материалы» на 271 тыс. руб., ст. «Основная заработная плата» - на 86 тыс. руб., ст. «Эксплуатация машин и механизмов» - на 23 тыс. руб. и ст. «Накладные расходы» - на 128 тыс. руб. Постатейный анализ себестоимости выпущенной продукции ООО «НПК Уральский Мастер» за 2009-2011 гг. показал, что организация имеет резервы для дальнейшего снижения себестоимости. Основным резервом является контроль над расходом материалов, повышение производительности труда и снижение трудоёмкости работ. Для использования этих и других резервов необходимо разработать и осуществить организационно-технические и хозяйственные мероприятия, ускорить внедрение во все структурные подразделения полного хозяйственного расчёта и самофинансирования. На протяжении анализируемого периода происходило превышение фактических затрат на выпуск продукции над плановым, что повлекло за собой разработку рекомендаций по снижению себестоимости продукции. Введение В современных условиях хозяйствования одним из центральных вопросов теории и практики управления предприятием является обеспечение устойчивых темпов роста в краткосрочной и долгосрочной перспективе. В связи с этим первоочередной целью является создание условий, при которых эффективность деятельности предприятий будет повышаться, что послужит основой для их развития. Для осуществления эффективной предпринимательской деятельности, возрастает роль и значение управления себестоимостью, когда цена на товар определена рынком и следовательно, носит целевой (или заданный) характер. В этих условиях предпринимательские организации при разработке изделия должны в первую очередь ориентироваться на целевые (заданные) затраты. Одним из наиболее значимых показателей, отражающих эффективность деятельности предприятий и оказывающих влияние на состояние и перспективы их развития, является себестоимость продукции. Понимание этой сущности делает тему курсовой работы «Инновационные методы формирования себестоимости продукции (работ, услуг) и роль контроллинга в снижении ее уровня»особенно актуальной. Цель данной работы - проанализировать инновационные методы формирования себестоимости продукции (работ, услуг) и роль контроллинга в снижении ее уровня. На основе определенной цели исследования в работе были поставлены следующие задачи: - раскрыть понятие себестоимости; - определить классификацию и виды себестоимости; рассмотреть методику анализа себестоимости продукции выявить инновационные методы управления себестоимостью; дать краткую характеристику деятельности ООО «НПК Уральский Мастер», провести анализ основных технико-экономических показателей предприятия; проанализировать себестоимость продукциивыпускаемой предприятием; выявить: роль контроллинга в снижении уровня себестоимости, резервыпо снижению себестоимости продукцииООО «НПК Уральский Мастер» и экономически их обосновать. Объект - ООО «НПК Уральский Мастер». Предмет - себестоимость выпускаемой продукции. В данной работе применялись как общенаучные, так и специальные методы анализа: метод сравнения, прием детализации, чтение отчетности, метод расчета коэффициентов, изучение нормативно-правовой базы, аналитический метод. При постановке и решении поставленных задач использованы законодательные и нормативные акты Российской Федерации (РФ), материалы Госкомитета РФ; учебная литература; статьи, опубликованные в сборниках научно-методических работ, периодической печати; справочно-информационные системы «Гарант» и «Консультант-Плюс»; информационные ресурсы, размещенные в сети Интернет, финансовая отчетность ООО «НПК Уральский Мастер». Курсовая работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений. Теоретической и практической основой данной работы являются материалы, исследования экономистов по смежным проблемам за рубежом, материалы, полученные в процессе анализа работы предприятия, статистические материалы и данные изданий периодической печати.

Себестоимость продукции: понятие, классификация и виды Понятие себестоимости себестоимость контроллинг инновационный управление Себестоимость продукции - это совокупность затрат предприятия на производство и реализацию продукции. В настоящее время понятие «себестоимость» чаще всего определяется в экономической литературе через категории «издержки», «затраты» и «расходы». Категории «издержки», «затраты» и «расходы» как в отечественной, так и в зарубежной практике часто трактуются и понимаются как синонимы. Несмотря на наличие различных мнений и подходов, соотношение исследуемых категорий можно представить так, как отображено на рис. 1.

Рис. 1. Соотношение категорий «издержки», «затраты» и «расходы»

Наиболее общей категорией является категория издержек, которые представляют собой ресурсы, от которых предприятие вынуждено отказаться для поддержания своей жизнедеятельности и осуществления своей деятельности. Затраты являются частным случаем издержек. Затраты - это издержки, связанные с осуществлением производственной и реализационной деятельности предприятия. Отсюда происходит отождествление понятий затрат и издержек, применение терминов «издержки производства» и «издержки обращения». Наиболее частным случаем является категория расходов. Для того, чтобы возникла категория расходов, необходимо признание их в учетном периоде. Поэтому расходы можно определить как статью издержек, относящихся к текущему учетному периоду и приводящих к уменьшению капитала организации. Так как категорию «себестоимость» невозможно рассматривать в отрыве от производства продукции, то наиболее логичней определять ее через категорию «затрат». В себестоимости продукции находят отражение все произведенные предприятием затраты в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных фондов, оплаты труда. Себестоимость включает прямые материальные и трудовые затраты, а также накладные расходы на управление и обслуживание производства. Таким образом, в себестоимости продукции отражаются рачительность и бесхозяйственность, уровень техники и технологии, организации производства, труда и управления. Чем лучше поставлено дело на предприятии, чем выше техническая оснащенность производства, организация, тем ниже себестоимость продукции и наоборот. Снижение себестоимости продукции представляет большую народнохозяйственную значимость. Снижение себестоимости продукции - основа снижения цен, а значит - основа конкурентоспособности продукции, предприятия и отрасли. В современных условиях в конкурентной борьбе побеждает то предприятие, у которого будет выше качество или ниже цена на выпускаемую продукцию или услугу. Эти факторы являются самыми важными при управлении выпуском продукции перерабатывающими предпринимательскими структурами. Ключевым фактором для повышения конкурентоспособности выпускаемой продукции становится себестоимость, как основа для формирования отпускной цены, способной продавать товар на рынке. Использование полной себестоимости для целей ценообразования может привести к тому, что сформированная таким образом цена окажется неконкурентоспособной по своей величине в сравнении с ценами конкурентов, использующими другие методы ценообразования, более выгодные источники сырья и материалов для производства продукции, иные схемы продвижения и сбыта. Будучи активным участником рыночных отношений, предприятие при ценовой конкуренции может устанавливать цены на одном уровне с ценами конкурентов или ниже их уровня. Для обоснования выбранного уровня цены, при отсутствии возможности влиять на другие факторы производства, необходимо выбрать такую структуру себестоимости продукции, которая позволит получить конкурентные преимущества. Конкурентоспособная себестоимость - это сумма затрат на производство продукции, определяемая заданным уровнем объема реализации, величиной постоянных и переменных затрат на единицу конкретного вида выпускаемой продукции. Рассмотрение себестоимости с точки зрения ее конкурентоспособности позволит: ) оценить позицию на рынке в конкурентной среде и желаемый уровень реализации выпускаемой продукции с помощью предварительного анализа, позволяющего выяснить цену конкурентов, емкость рынка, задать целевой ориентир на цену, устанавливаемую рынком; ) диагностировать ожидаемый уровень цен на новые виды продукции до момента ее вывода на рынок, на этапе их внедрения в производство; ) определить целесообразность принятия управленческих решений по снижению или увеличению цены или объема выпуска. ) эффективно управлять ассортиментной политикой предприятия на основе конкурентоспособной себестоимости для целей ценообразования. Современные рыночные отношения диктуют правило: «Цена первична, поэтому себестоимость должна быть существенно ниже цены, которая в свою очередь, должна соответствовать ожиданиям потребителей, быть конкурентоспособной и обеспечивать необходимый уровень прибыли предприятиям». В конкурентной борьбе за свою нишу на рынке побеждает тот, у кого выше качество и ниже цена на продукцию или услугу равнозначного ассортимента. Себестоимость продукции - один из важнейших экономических показателей деятельности предприятий, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. В себестоимость включаются перенесенные на стоимость продукции затраты; амортизация основных фондов; стоимость сырья, материалов, топлива и других материальных ресурсов. Таким образом, снижение себестоимости одинаково выгодно всем - населению, работникам, предприятию, отрасли, национальной экономике и государству в целом.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 187; Нарушение авторского права страницы