|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Построение линейного уравнения тренда роста балансовой стоимости имущества ОАО «Сургутнефтега»

Линейное уравнение тренда имеет вид y = bt + a . Находим параметры уравнения методом наименьших квадратов. Система уравнений МНК: a0n + a1∑ t = ∑ y a0∑ t + a1∑ t2 = ∑ y•t

Таблица 4 Исходные данные для анализа МНК

Для наших данных система уравнений имеет вид:

a0 + 15a1 = 8087823 a0 + 55a1 = 26114182

Из первого уравнения выражаем а0 и подставим во второе уравнение Получаем a0 = 185071, 3, a1 = 1062350, 7 Уравнение тренда: = 185071, 3 t + 1062350, 7 Эмпирические коэффициенты тренда a и b являются лишь оценками теоретических коэффициентов β i, а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых переменных, Коэффициент тренда b = 185071, 3 показывает среднее изменение результативного показателя (в единицах измерения у) с изменением периода времени t на единицу его измерения, В данном примере с увеличением t на 1 единицу, y изменится в среднем на 185071, 3, Оценим качество уравнения тренда с помощью ошибки абсолютной аппроксимации,

Ошибка аппроксимации в пределах 5%-7% свидетельствует о хорошем подборе уравнения тренда к исходным данным,

Поскольку ошибка меньше 7%, то данное уравнение можно использовать в качестве тренда, Однофакторный дисперсионный анализ Средние значения

Дисперсия

Среднеквадратическое отклонение

Коэффициент эластичности Коэффициент эластичности представляет собой показатель силы связи фактора t с результатом у, показывающий, на сколько процентов изменится значение у при изменении значения фактора на 1%,

Коэффициент эластичности меньше 1, Следовательно, при изменении t на 1%, Y изменится менее чем на 1%, Другими словами - влияние t на Y не существенно, Эмпирическое корреляционное отношение Эмпирическое корреляционное отношение вычисляется для всех форм связи и служит для измерение тесноты зависимости, Изменяется в пределах [0; 1],

где

В отличие от линейного коэффициента корреляции он характеризует тесноту нелинейной связи и не характеризует ее направление, Изменяется в пределах [0; 1], Связи между признаками могут быть слабыми и сильными (тесными), Их критерии оцениваются по шкале Чеддока:

0, 1 < η < 0, 3: слабая; 0, 3 < η < 0, 5: умеренная; 0, 5 < η < 0, 7: заметная; 0, 7 < η < 0, 9: высокая; 0, 9 < η < 1: весьма высокая; Полученная величина свидетельствует о том, что изменение временного периода t существенно влияет на y, Коэффициент детерминации

т, е, в 98, 69% случаев влияет на изменение данных, Другими словами - точность подбора уравнения тренда - высокая,

2.3 Анализ точности определения оценок параметров уравнения тренда

где m = 1 - количество влияющих факторов в модели тренда.

По таблице Стьюдента находим Tтабл табл (n-m-1; α /2) = (3; 0.025) = 3.182

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и t = 3 (1062350.7 + 185071.3*3 - 3.182*135681.22; 1062350.7 + 185071.3*3 - 3.182*135681.22) (1481883.38; 1753245.82) Прогноз роста источников формирования имущества ОАО «Сургутнефтегаз»

Определим среднеквадратическую ошибку прогнозируемого показателя.

= 1 - количество влияющих факторов в уравнении тренда. Uy = yn+L ± K

Где

- период упреждения; уn+L - точечный прогноз по модели на (n + L)-й момент времени; n - количество наблюдений во временном ряду; Sy - стандартная ошибка прогнозируемого показателя; Tтабл - табличное значение критерия Стьюдента для уровня значимости α и для числа степеней свободы, равного n-2. По таблице Стьюдента находим Tтабл табл (n-m-1; α /2) = (3; 0.025) = 3.182

Точечный прогноз, t = 6: y(6) = 185071.3*6 + 1062350.7 = 2172778.5

- 155442.35 = 2017336.15; 2172778.5 + 155442.35 = 2328220.85 Интервальный прогноз: = 6: (2017336.15; 2328220.85) Точечный прогноз, t = 7: y(7) = 185071.3*7 + 1062350.7 = 2357849.8

- 179489.36 = 2178360.44; 2357849.8 + 179489.36 = 2537339.16 Интервальный прогноз: = 7: (2178360.44; 2537339.16) Точечный прогноз, t = 8: y(8) = 185071.3*8 + 1062350.7 = 2542921.1

- 206329.14 = 2336591.96; 2542921.1 + 206329.14 = 2749250.24 Интервальный прогноз: = 8: (2336591.96; 2749250.24) Проверка гипотез относительно коэффициентов линейного уравнения тренда ) t-статистика. Критерий Стьюдента.

Статистическая значимость коэффициента b подтверждается

Статистическая значимость коэффициента a подтверждается Доверительный интервал для коэффициентов уравнения тренда. Определим доверительные интервалы коэффициентов тренда, которые с надежность 95% будут следующими:

(b - tнабл Sb; b + tнабл Sb)

(185071.3 - 3.182•12309.18; 185071.3 + 3.182•12309.18) (145903.5; 224239.1) (a - tнабл Sa; a + tнабл Sa) (1062350.7 - 3.182•40824.92; 1062350.7 + 3.182•40824.92) (932445.82; 1192255.58) ) F-статистика. Критерий Фишера.

Находим из таблицы Fkp(1; 3; 0.05) = 10.1 где m - количество факторов в уравнении тренда (m=1). Поскольку F > Fkp, то коэффициент детерминации (и в целом уравнение тренда) статистически значим Статистический анализ Отчета о финансовых результатах ОАО «Сургутнефтегаз» Исходные данные представлены в таблице 5.

Таблица 5 Отчет о финансовых результатах ОАО «Сургутнефтегаз» на 31.12.2013

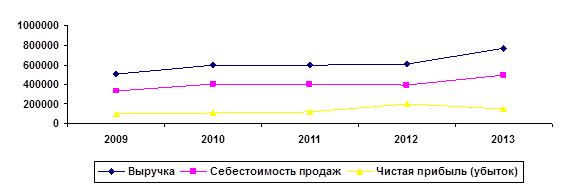

На рисунке 3 показана динамика основных финансовых показателей

Рис. 3. Динамика основных финансовых показателей ОАО «Сургутнефтегаз», млн. руб

Таблица 6 Цепные показатели ряда динамики.

Максимальный прирост наблюдается в 2013 году (167150 млн.руб.) Минимальный прирост зафиксирован в 2011 году (2019 млн.руб.) Темп наращения показывает, что тенденция ряда возрастающая, что свидетельствует об ускорении роста выручки от реализации Таблица 7 Базисные показатели ряда динамики

В 2013 году по сравнению с 2009 выручка от реализации увеличилось на 267865 млн.руб. или на 53, 22% Расчет средних характеристик рядов Средний уровень ряда y динамики характеризует типическую величину абсолютных уровней. Средний уровень интервального ряда рассчитывается по формуле:

Среднее значение Выручка от реализации с 1 по 5 составило 614869.4 млн.руб. Средний темп роста

В среднем за весь период рост анализируемого показателя составил 1.11 Средний темп прироста

В среднем с каждым периодом выручка от реализации увеличивалась на 11%. Средний абсолютный прирост представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики. Средний абсолютный прирост

млн. руб С каждым периодом выручка от реализации в среднем увеличивалось на 66966, 25 млн.руб. . Находим параметры уравнения методом наименьших квадратов. Система уравнений МНК: n + a1∑ t = ∑ y∑ t + a1∑ t2 = ∑ y•t

Система уравнений имеет вид:

a0 + 15a1 = 3074347 a0 + 55a1 = 9765877

Из первого уравнения выражаем а0 и подставим во второе уравнение Получаем a0 = 54283.6, a1 = 452018.6 Уравнение тренда: = 54283.6 t + 452018.6

Эмпирические коэффициенты тренда a и b являются лишь оценками теоретических коэффициентов β i, а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых переменных. Коэффициент тренда b = 54283.6 показывает среднее изменение результативного показателя (в единицах измерения у) с изменением периода времени t на единицу его измерения. В данном примере с увеличением t на 1 единицу, y изменится в среднем на 54283.6. Оценим качество уравнения тренда с помощью ошибки абсолютной аппроксимации.

Ошибка аппроксимации в пределах 5%-7% свидетельствует о хорошем подборе уравнения тренда к исходным данным.

Поскольку ошибка меньше 7%, то данное уравнение можно использовать в качестве тренда. Однофакторный дисперсионный анализ Средние значения

Дисперсия

Среднеквадратическое отклонение

Коэффициент эластичности Коэффициент эластичности представляет собой показатель силы связи фактора t с результатом у, показывающий, на сколько процентов изменится значение у при изменении значения фактора на 1%.

Коэффициент эластичности меньше 1. Следовательно, при изменении t на 1%, Y изменится менее чем на 1%. Другими словами - влияние t на Y не существенно. Эмпирическое корреляционное отношение Эмпирическое корреляционное отношение вычисляется для всех форм связи и служит для измерение тесноты зависимости. Изменяется в пределах [0; 1].

где

В отличие от линейного коэффициента корреляции он характеризует тесноту нелинейной связи и не характеризует ее направление. Изменяется в пределах [0; 1]. Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока: 0.1 < η < 0.3: слабая; 0.3 < η < 0.5: умеренная; 0.5 < η < 0.7: заметная; 0.7 < η < 0.9: высокая; 0.9 < η < 1: весьма высокая; Полученная величина свидетельствует о том, что изменение временного периода t существенно влияет на y. Коэффициент детерминации.

т.е. в 78.43% случаев влияет на изменение данных. Точность подбора уравнения тренда - высокая.

. Анализ точности определения оценок параметров уравнения тренда.

где m = 1 - количество влияющих факторов в модели тренда.

По таблице Стьюдента находим Tтаблтабл (n-m-1; α /2) = (3; 0.025) = 3.182 Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений при прогнозе в 2016 году: (452018, 6 + 54283, 6*3 - 3, 182*181161, 47; 452018, 6 + 54283, 6*3 - 3, 182*181161, 47) Следовательно, ожидаемая выручка в 2016 году составит от (433707, 93; 796030, 87) млн. руб Интервальный прогноз Определим среднеквадратическую ошибку прогнозируемого показателя.

= 1 - количество влияющих факторов в уравнении тренда. = yn+L ± K

Где

- период упреждения; уn+L - точечный прогноз по модели на (n + L)-й момент времени; n - количество наблюдений во временном ряду; Sy - стандартная ошибка прогнозируемого показателя; Tтабл - табличное значение критерия Стьюдента для уровня значимости α и для числа степеней свободы, равного n-2. По таблице Стьюдента находим Tтабл табл (n-m-1; α /2) = (3; 0, 025) = 3, 182

Точечный прогноз, t = 6: (2014 год)(6) = 54283, 6*6 + 452018, 6 = 777720, 2

, 2 - 207546, 52 = 570173, 68; 777720, 2 + 207546, 52 = 985266, 72 Интервальный прогноз: = 6 (2014 год): ВР= (570173, 68; 985266, 72) млн. руб Точечный прогноз, = 7 (2015 год): ВР = 54283, 6*7 + 452018, 6 = 832003, 8

, 8 - 239654, 08 = 592349, 72; 832003, 8 + 239654, 08 = 1071657, 88 Интервальный прогноз: = 7 (2016 год) (592349, 72; 1071657, 88) млн. руб . Проверка гипотез относительно коэффициентов линейного уравнения тренда. ) t-статистика. Критерий Стьюдента.

Статистическая значимость коэффициента b подтверждается

Статистическая значимость коэффициента a подтверждается Доверительный интервал для коэффициентов уравнения тренда. Определим доверительные интервалы коэффициентов тренда, которые с надежность 95% будут следующими:

(b - tнабл Sb; b + tнабл Sb)

(54283.6 - 3.182•16435.2; 54283.6 + 3.182•16435.2) (1986.79; 106580.41) (a - tнабл Sa; a + tнабл Sa) (452018.6 - 3.182•54509.4; 452018.6 + 3.182•54509.4) (278569.7; 625467.5) млн. руб ) F-статистика. Критерий Фишера.

Находим из таблицы Fkp(1; 3; 0.05) = 10.1 где m - количество факторов в уравнении тренда (m=1). Поскольку F > Fkp, то коэффициент детерминации (и в целом уравнение тренда) статистически значим |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 162; Нарушение авторского права страницы