|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Корреляционный анализ. Уравнение парной регрессии ⇐ ПредыдущаяСтр 6 из 6

Для оценки параметров α и β - используют МНК (метод наименьших квадратов). Система нормальных уравнений. •n + b∑ x = ∑ y∑ x + b∑ x2 = ∑ y•x

Для наших данных система уравнений имеет вид

a + 963529 b = 610500 a + 112094728619 b = 58943885800

Из первого уравнения выражаем а и подставим во второе уравнение: Получаем эмпирические коэффициенты регрессии: = 0.00625, a = 60447.3406 Уравнение регрессии (эмпирическое уравнение регрессии): = 0.00625 x + 60447.3406 Для расчета параметров регрессии построим расчетную таблицу (табл. 1)

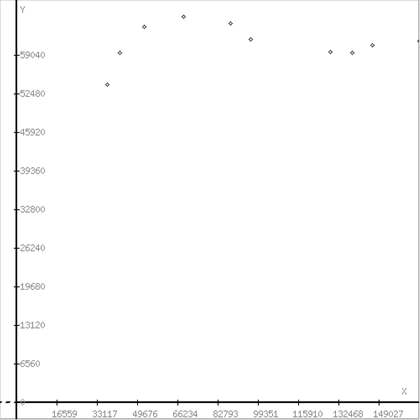

Х - капиталовложения, Y - добыча нефти

Рис.6. Поле корреляции

. Параметры уравнения регрессии Выборочные средние.

Выборочные дисперсии:

Среднеквадратическое отклонение

Коэффициент корреляции

Ковариация

Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле:

Линейный коэффициент корреляции принимает значения от -1 до +1. Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока: < rxy < 0.3: слабая; < rxy < 0.5: умеренная; < rxy < 0.7: заметная; < rxy < 0.9: высокая; < rxy < 1: весьма высокая; В нашем примере связь между признаком Y фактором X слабая и прямая. Кроме того, коэффициент линейной парной корреляции может быть определен через коэффициент регрессии b:

Уравнение регрессии (оценка уравнения регрессии)

Линейное уравнение регрессии имеет вид y = 0.00625 x + 60447.34 Коэффициентам уравнения линейной регрессии можно придать экономический смысл. Коэффициент регрессии b = 0.00625 показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y повышается в среднем на 0.00625. Коэффициент a = 60447.34 формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями. Но если х=0 находится далеко от выборочных значений х, то буквальная интерпретация может привести к неверным результатам, и даже если линия регрессии довольно точно описывает значения наблюдаемой выборки, нет гарантий, что также будет при экстраполяции влево или вправо. Подставив в уравнение регрессии соответствующие значения х, можно определить выровненные (предсказанные) значения результативного показателя y(x) для каждого наблюдения. Связь между у и х определяет знак коэффициента регрессии b (если > 0 - прямая связь, иначе - обратная). В нашем примере связь прямая. Ошибка аппроксимации.

Поскольку ошибка меньше 7%, то данное уравнение можно использовать в качестве регрессии. Эмпирическое корреляционное отношение.

Где

Индекс корреляции. Для линейной регрессии индекс корреляции равен коэффициенту корреляции rxy = 0.0877. Полученная величина свидетельствует о том, что фактор x не существенно влияет на y Для любой формы зависимости теснота связи определяется с помощью множественного коэффициента корреляции:

Данный коэффициент является универсальным, так как отражает тесноту связи и точность модели, а также может использоваться при любой форме связи переменных. При построении однофакторной корреляционной модели коэффициент множественной корреляции равен коэффициенту парной корреляции rxy. В отличие от линейного коэффициента корреляции он характеризует тесноту нелинейной связи и не характеризует ее направление. Изменяется в пределах [0; 1]. Теоретическое корреляционное отношение для линейной связи равно коэффициенту корреляции rxy. Коэффициент детерминации = 0.08772 = 0.00769 т.е. в 0.77 % случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии - низкая. Остальные 99.23 % изменения Y объясняются факторами, не учтенными в модели (а также ошибками спецификации). Для оценки качества параметров регрессии построим расчетную таблицу (табл. 2)

Оценка параметров уравнения регрессии. Значимость коэффициента корреляции

Для того чтобы при уровне значимости α проверить нулевую гипотезу о равенстве нулю генерального коэффициента корреляции нормальной двумерной случайной величины при конкурирующей гипотезе H1 ≠ 0, надо вычислить наблюдаемое значение критерия

и по таблице критических точек распределения Стьюдента, по заданному уровню значимости α и числу степеней свободы k = n - 2 найти критическую точку tкрит двусторонней критической области. Если tнабл < tкрит оснований отвергнуть нулевую гипотезу. Если |tнабл| > tкрит - нулевую гипотезу отвергают.

По таблице Стьюдента с уровнем значимости α =0.05 и степенями свободы k=8 находим tкрит: tкрит (n-m-1; α /2) = (8; 0.025) = 2.306

где m = 1 - количество объясняющих переменных. Если tнабл > tкритич, то полученное значение коэффициента корреляции признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается). Поскольку tнабл < tкрит, то принимаем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - не значим В парной линейной регрессии t2r = t2b и тогда проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 96; Нарушение авторского права страницы