|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯСтр 1 из 5Следующая ⇒

ВВЕДЕНИЕ

Актуальность темы. Экономическая реформа в России (процессы разгосударствления, демонополизации, приватизации) привела к возникновению новых отношений в сфере хозяйственной деятельности предприятий. Одна из главных задач реформы - переход к управлению ресурсами предприятия на основе анализа его финансово-экономической деятельности. Финансовое состояние характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как объекта по бизнесу, объекта инвестирования капитала, налогоплательщика. Хорошее финансовое состояние - это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли и др. Плохое финансовое положение выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния предприятия является состояние банкротства, т. е. неспособность предприятия отвечать по своим обязательствам. Основная цель анализа - выявление и оценка тенденций развития финансовых процессов на предприятии. Менеджеру эта информация необходима для разработки адекватных управленческих решений по снижению риска и повышению доходности финансово-экономической деятельности предприятия, инвестору - для решения вопроса целесообразности инвестирования, банкам - для определения условий кредитования фирмы. Разработанность темы. Проблема анализа финансово-экономического состояния предприятия рассмотрена многими современными учеными и экономистами, на эту тему написан ряд книг и учебных пособий. Так, например в учебном пособии " Финансовое управление фирмой" под редакцией профессора Терехина В.И. рассматривается комплексная система методов и процедур управления финансовыми отношениями фирм, обеспечивающая анализ альтернативных решений и выбор оптимальных результатов с позиций менеджеров, инвесторов, партнеров по бизнесу. М.Н. Крейнина в своей работе " Финансовое состояние предприятия" рассматривает методы оценки платежеспособности и финансовой устойчивости предприятия, а также основные методы планирования структуры баланса и показателей платежеспособности предприятия с учетом изменения объема реализации, себестоимости и прибыли в плановом периоде по сравнению с предшествующим. В учебном пособии " Торговое дело: экономика и организация" под редакцией авторского коллектива кафедры торгового дела и логистики Российской экономической академии им. Г.В. Плеханова рассматриваются вопросы, связанные с экономикой и организацией хозяйственной деятельности торговых предприятий в условиях формирования рыночных отношений, уделено внимание изучению экономического содержания, методов анализа и оценки состояния основных показателей работы предприятий розничной торговли: товарооборота, товарных запасов, издержек обращения, валового дохода и др. Быкадоров В.Л. и Алексеев П.Д. в практическом пособии " Финансово-экономическое состояние предприятия" дают полное объемное представление об анализе финансово-экономического состояния - от первичного чтения финансовой информации до принятия обоснованных управленческих решений. Однако, несмотря на то, что данная проблема нашла свое отражение в экономической литературе, анализ финансового состояния предприятия остается актуальным ввиду злободневности проблемы выживаемости в рыночных условиях. Цель и задачи исследования. Целью данной работы является изучение анализа финансово-экономического состояния на примере магазина " Рассвет" в 2008-2009 г.г. При исследовании ставились следующие задачи: 1. Изучение основных показателей, характеризующих финансовое состояние предприятия в рыночных условиях. 2. Анализ финансового состояния магазина " Рассвет" за 2008-2009 г.г. 3. Разработка предложений по улучшению финансово-хозяйственной деятельности магазина " Рассвет". Методы исследования. При написании данной работы использовались следующие методы исследования: 4. Анализ научной литературы. 5. Беседы со специалистами. 6. Расчет финансовых показателей. Практическая значимость. Результаты, полученные в результате данного исследования, могут быть использованы в планировании финансовой политики и обучении руководителей. Апробация работы. С результатами работы ознакомлено руководство магазина " Рассвет".

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Таблица 1.1 Расчет и оценка платежеспособности при помощи финансовых коэффициентов

1.4 Оценка несостоятельности (неплатежеспособности организаций)

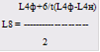

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена Федеральным законом РФ № 6-ФЗ от 8 января 1998 г. " О несостоятельности (банкротстве) предприятий", принятом Государственной Думой 10 декабря 1997 года. В соответствии с данным законом Федеральное управление по делам о несостоятельности (банкротстве) утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Согласно этому Методическому положению анализ и оценка структуры баланса организации проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами; коэффициентов восстановления (утраты) платежеспособности. Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным. Согласно статье 1 закона РФ " О несостоятельности (банкротстве) предприятий", внешним признаком несостоятельности является приостановление текущих платежей, неспособность погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения. Согласно Методическим положениям, если хотя бы один из показателей имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности за период в 6 месяцев. Он определяется как отношение несоответствующего нормативу расчетного коэффициента к его установленному значению или:

где: L4ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; t - отчетный период в месяцах; rL4 - абсолютное отклонение коэффициента текущей ликвидности, равное разности его значения на конец и на начало отчетного периода; L4норм. - нормативное значение коэффициента текущей ликвидности (L4норм= 2). Следует отметить, что коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность.

Определение характера финансовой устойчивости организации

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. В ходе производственной деятельности на п/п идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные. Анализируя соответствие или несоответствие средств для формирования запасов и затрат определяют абсолютные показатели финансовой устойчивости (рис. 1.3).

Рис. 1.3. Определение абсолютных показателей финансовой устойчивости

Для полного отражения разных видов источников в формировании запасов и затрат используются следующие показатели: . Наличие собственных оборотных средств:

Ес = Uc - F = капитал и резервы - внеоборотные активы.

. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат:

Ет = Ес + Кт=(Uc + Кт) - F = (капитал и резервы + долгосрочные пассивы) - внеоборотные активы.

. Общая величина основных источников средств для формирования запасов и затрат:

ЕS = Ет + Kt = (Uc + Кт + Kt) - F = (капитал и резервы + долгосрочные пассивы + долгосрочные пассивы + краткосрочные кредиты и займы) - внеоборотные активы.

Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов и затрат источниками формирования: . Излишек (+) или недостаток (-) собственных оборотных средств:

±Ес = Ес - Z

. Излишек (+) или недостаток (-) собственных оборотных долгосрочных заемных источников формирования запасов и затрат:

±Ет = Ет - Z = (Ес + Кт) - Z

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±ЕS = ЕS - Z = (Ес + Кт + Kt) - Z

С помощью этих мы можем определить трехкомпонентный показатель типа финансовой ситуации:

Возможно выделение 4-х типов финансовой устойчивости п/п. . Абсолютная устойчивость финансового состояния. Определяется условиями:

Трехмерный показатель Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности. . Нормальная устойчивость финансового состояния. Определяется условиями:

Предприятие оптимально использует и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. Трехмерный показатель . Неустойчивое финансовое состояние. Определяется условиями:

Трехмерный показатель Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации. . Кризисное (критическое) финансовое состояние. Определяется условиями:

Трехмерный показатель Кризисное финансовое положение - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. Однако кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты (табл. 1.2).

Таблица 1.2. Показатели рыночной устойчивости

Уровень общей финансовой независимости характеризуется коэффициентом финансовой независимости т.е. определяется удельным весом собственного капитала организации в общей его величине. U3 отражает степень независимости организации от заемных источников. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 50% (критическая точка) и более. Установление критической точки на уровне 50% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги к взысканию, то организация сможет их погасить, реализовав половину своего имущества, сформированного за счет собственных источников, даже если вторая половина имущества окажется по каким-то причинам неликвидной. Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную оценку финансовой устойчивости. Сущность методики заключается в классификации организаций по уровню риска, т.е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от " набранного" количества баллов, исходя из фактических значений показателей устойчивости (таблицы 1.3 и 1.4).

Таблица 1.3. Критерий оценки показателей финансовой устойчивости организации

Таблица 1.4. Группировка организаций по критериям оценки финансового состояния

Все организации по критериям оценки финансового состояния подразделяют на пять классов: I класс - организации, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку. II класс - организации, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рискованные. III класс - это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным. IV класс - это организации особого внимания, т.к. имеется риск при взаимоотношениях с ними. Организации, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса. V класс - организации высочайшего риска, практически неплатежеспособные. Традиционный экономический анализ в значительной мере занимался сопоставлением фактических данных о результатах производственно-хозяйственной деятельности организаций с плановыми показателями, выявлением и оценкой отклонений " факта" от " плана". Затем общая сумма отклонений раскладывалась на отдельные суммы, обусловленные влиянием различных факторов как положительных (благоприятных), так и отрицательных (неблагоприятных), и разрабатывались предложения, как усилить влияние положительных и ослабить или устранить влияние отрицательных факторов.

Оценка деловой активности

Анализ деловой активности п/п позволяет выявить насколько эффективно оно использует свои средства. Деловую активность п/п можно представить как систему качественных и количественных критериев. Качественные критерии - это широта рынков сбыта, репутация п/п, конкурентоспособность, наличие стабильных поставщиков и потребителей и т.п. Количественные критерии деловой активности определяются абсолютными и относительными показателями. Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансированного капитала (активы п/п). Целесообразно учитывать сравнительную динамику этих показателей. Оптимальное соотношение:

Тп> Тв> Так> 100%

где Тп - темп изменения прибыли; Тв - темп изменения выручки от реализации продукции (работ, услуг); Так - темп изменения активов (имущества) п/п. Приведенное соотношение получило название " золотого правила экономики п/п": прибыль должна возрастать более высокими темпами, чем объемы реализации и имущества п/п. Это означает следующее: издержки производства и обращения должны снижаться, а ресурсы п/п использоваться более эффективно. Однако на практике даже у стабильно прибыльного п/п в некоторых случаях возможно отклонение от этого соотношения. Причины могут быть разные: крупные инвестиции, освоение новых технологий, реорганизация структуры управления и производства, модернизация и реконструкция. Эти мероприятия зачастую вызваны влиянием внешней среды и требуют значительных финансовых вложений, которые окупятся и принесут выгоду в будущем. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных трудовых и финансовых). Предлагаемая система показателей деловой активности (табл. 1.5.) базируется на данных бухгалтерской отчетности п/п. Это обстоятельство позволяет по данным расчета показателей контролировать изменения в финансовом состоянии п/п. Таблица 1.5. Система показателей деловой активности предприятия

Изучение движения капитала

Для изучения состояния и движения собственного капитала, организации составляют аналитическую таблицу на основании данных формы № 3 " Отчет о движении капитала". В таблице рассчитываются показатели движения капитала. .Коэффициент поступления собственного капитала:

2. Коэффициент выбытия собственного капитала:

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот. ЗАКЛЮЧЕНИЕ

Данная работа посвящена изучению анализа финансово-экономического состояния предприятия на примере магазина " Рассвет". В первой главе работы рассмотрены теоретические вопросы анализа финансового состояния предприятия. Дана характеристика и оценка следующим показателям: · структура баланса; · ликвидность баланса и платежеспособность предприятия; · финансовая устойчивость; · деловая активность; · движение капитала; · движение денежных средств. Основным документом для анализа финансового состояния был " Годовой бухгалтерский отчет организации". Во второй главе данной работы произведен анализ финансово-экономического состояния магазина " Рассвет", состояние структуры баланса можно охарактеризовать как удовлетворительное. Наблюдается высокая автономия предприятия (высокий удельный вес собственного капитала - 81, 3 %) и низкая степень использования заемных средств - 18, 7%. Анализ ликвидности баланса предприятия " Рассвет" показал, что она недостаточна. Процент покрытия по текущей ликвидности составил 01.01.2004 г. 35, 4%, а перспективная ликвидность отражает платежный излишек. Расчет относительных показателей ликвидности и платежеспособности позволяет сделать вывод о платежеспособности предприятия. Магазин " Рассвет" имеет достаточную финансовую независимость (при норме 0, 5 на 01.01.2004 г. он имеет значение 0, 81) и финансовую устойчивость (при норме 0, 8-0, 9 этот показатель имеет значение 0, 81). Магазин на 01.01.2004 г. становится предприятием III класса устойчивости. Проведенный анализ деловой активности предприятия позволяет выявить, насколько эффективно оно использует свои средства. Можно сделать вывод, что по сравнению с 2008 г. произошло снижение этого показателя. Рентабельность продаж также уменьшилась на 0, 05 % за счет отрицательного фактора изменения себестоимости и изменения коммерческих расходов. Рентабельность основной деятельности на 01.01.2004 г. возросла на 0, 07 %, это произошло за счет увеличения прочих внереализационных доходов и уменьшения прочих внереализационных расходов. Движение денежных средств на предприятии происходило только по текущей деятельности, основным источником их прихода явилась выручка от реализации товаров, работ и услуг, которая составила 99, 6 % (среди направлений по использованию денежных средств значительный вес занимает оплата приобретенных товаров, работ и услуг - 86, 3 %). Положительным фактом в движении денежных средств является превышение притока средств над их оттоком, что необходимо для финансовой стабильности предприятия. В третьей главе данной работы представлена разработка предложений по улучшению финансово-хозяйственной деятельности магазина " Рассвет". Проведенный анализ позволил наметить мероприятия по совершенствованию магазина " Рассвет", а именно: ) установка программ " 1С: Бухгалтерия" и " 1С: Предприятие". ) организация торгового процесса по методу самообслуживания и внедрение штрихового кодирования. Реализация инвестиционного проекта целесообразна, результаты расчетов положительные. Данные мероприятия позволят: 1) синхронизировать движение материальных и информационных потоков; 2) сократить сроки составления отчетов; 3) сократить документооборот; 4) повысить качество управления; 5) расширить товарный ассортимент. За счет сокращения численности персонала произойдет снижение издержек обращения, повысится культура торгового обслуживания и т.д. Поставленные цели дипломной работы выполнены. СПИСОК ЛИТЕРАТУРЫ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа.-М.: Финансы и статистика, 1993 г. - 228 с. 2. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ.. - М.: Финансы и статистика, 1996 г. 3. Бухгалтерский анализ. Пер. с англ. /Под ред. М.А. Гольцберга, Л.М. Хасан-Бек. - Киев, 1993 г. 4. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: " ПРИОР", 2009 г. 5. Ворст Й., Ревентлоу П. Экономика фирмы: Учеб./ Пер. с датского А.Н. Чеканского. - М.: Высш. шк., 1994 г. 6. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. - М.: Издательство " ДИС", 2008 г. 7. Друри К. Введение в производственный и управленческий учет. Пер. с англ. /Под ред. С.А. Табалиной. - М.: Ацдит, ЮНИТИ, 1994 г. 8. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов: акции, обликации, векселя. - М.: Финансы и статистика, 1995 г. 9. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2007 г. 10.Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1995 г. 11.Крейнина М.Н. Финансовое состояние предприятий. Методы оценки. - М.: Издательство " ДИС", 2007 г. 12.Маркарьян Н.А. Герасименко Г.П. Финансовый анализ. - М.: " ПРИОР", 1997 г. 13.Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятий: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 2009 г. 14.Ричард Брейли, Стюарт Майерс. Принципы корпоративных финансов: Пер. с англ. - М.: ЗАО " Олимп-Бизнес", 1997 г. 15.Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. - М.: Русская Деловая Литература, 1997 г. 16.Стоянова Е.С. Финансовый менеджмент в условиях инфляции. - М.: Перспектива, 1995 г. 17.Торговое дело: экономика и организация. /Под ред. Л.А. Брагина. - М.: ИНФРА-М, 2007 г. 18.Финансовое управление компаний. /Под ред. Е.В. Кузнецовой. - М.: Фонд " Правовая культура", 1995 г. 19.Финансовый менеджмент. /Под ред. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 1997 г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 325; Нарушение авторского права страницы

L1> =1-

L1> =1-

L2> 0, 2¸ 0, 7Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет ден. средств

L2> 0, 2¸ 0, 7Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет ден. средств

Допустимое 0, 7¸ 0, 8, желательное ³ 1, 5Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в ценных бумагах, а также поступлений по расчетам

Допустимое 0, 7¸ 0, 8, желательное ³ 1, 5Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в ценных бумагах, а также поступлений по расчетам

Необходи-мое значение 1, оптимальное - не менее 2, 0Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

Необходи-мое значение 1, оптимальное - не менее 2, 0Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

2

2

, (1.1)

, (1.1)

.

.

.

.

.

.

.

.

Указывает, сколько заемных средств организации привлекла на 1 руб. вложенных в активы собственных средств

Указывает, сколько заемных средств организации привлекла на 1 руб. вложенных в активы собственных средств

Показывает, какая часть оборотных активов финансируется за счет собственных источников

Показывает, какая часть оборотных активов финансируется за счет собственных источников

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает, какая часть актива финансируется за счет устойчивых источников

Показывает, какая часть актива финансируется за счет устойчивых источников

--

--

1Коэффициент абсолютной ликвидности (L2)200, 5 и выше - 20 балловМенее 0, 1 - 0 балловЗа каждый 0, 1 пункта снижения по сравнению с 0, 5 снимается по 4 балла

1Коэффициент абсолютной ликвидности (L2)200, 5 и выше - 20 балловМенее 0, 1 - 0 балловЗа каждый 0, 1 пункта снижения по сравнению с 0, 5 снимается по 4 балла