|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ ликвидности и платежеспособности предприятия

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия. Платежеспособность предприятия определяется его возможностью и способностью одновременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Ликвидность п/п определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность п/п в любой момент совершать необходимые расходы. Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рис. 1.1)

Рис. 1.1. Приемы проведения оценки платежеспособности и ликвидности Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков - оценить способность п/п генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей. Задача оценки баланса - определить величину покрытия обязательств п/п его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Для проведения анализа актив и пассив баланса группируется (рис. 1.2) по следующим признакам: по степени убывания ликвидности (актив); по степени срочности оплаты (пассив). ликвидность платежеспособность капитал учет

Рис. 1.2. Группировка статей актива и пассива для анализа ликвидности баланса А1 - наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260+стр. 250). А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240+стр. 270). А3 - медленно реализуемые активы. К ним относятся статьи из разд. II баланса " Оборотные активы" (стр. 210+стр. 220-стр. 217) и статьи " Долгосрочные финансовые вложения" из разд. I баланса " Внеоборотные активы" (стр. 140). А4 - труднореализуемые активы. Это статьи разд. I баланса " Внеоборотные активы" (стр. 110+стр. 120-стр. 140). Группировка пассивов происходит по степени срочности их возврата: П1 - наиболее краткосрочные обязательства. К ним относятся статьи " Кредиторская задолженность" и " Прочие краткосрочные пассивы" (стр. 620+стр. 670). П2 - краткосрочные пассивы. Статьи " Заемные средства" и другие статьи разд. III баланса " Краткосрочные пассивы" (стр. 610+стр. 630+стр. 640+стр. 650+стр. 660). П3 - долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510+стр. 520). П4 - постоянные пассивы. Статьи раздела IV баланса " Капитал и резервы" (стр. 490-стр. 217). При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 1.2). Условия абсолютной ликвидности баланса: А1³ П1 А2³ П2 А3³ П3 А4£ П4 Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные. Сопоставление ликвидных средств и обязательств позволяет вычислить показатели текущей ликвидности, которые свидетельствуют о платежеспособности (+) или неплатежеспособности (-) организации.

Оценка относительных показателей ликвидности и платежеспособности

Для качественной оценки платежеспособности и ликвидности п/п кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности (табл. 1.1). Цель расчета - оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде. Таблица 1.1 Расчет и оценка платежеспособности при помощи финансовых коэффициентов

1.4 Оценка несостоятельности (неплатежеспособности организаций)

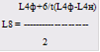

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена Федеральным законом РФ № 6-ФЗ от 8 января 1998 г. " О несостоятельности (банкротстве) предприятий", принятом Государственной Думой 10 декабря 1997 года. В соответствии с данным законом Федеральное управление по делам о несостоятельности (банкротстве) утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Согласно этому Методическому положению анализ и оценка структуры баланса организации проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами; коэффициентов восстановления (утраты) платежеспособности. Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным. Согласно статье 1 закона РФ " О несостоятельности (банкротстве) предприятий", внешним признаком несостоятельности является приостановление текущих платежей, неспособность погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения. Согласно Методическим положениям, если хотя бы один из показателей имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности за период в 6 месяцев. Он определяется как отношение несоответствующего нормативу расчетного коэффициента к его установленному значению или:

где: L4ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; t - отчетный период в месяцах; rL4 - абсолютное отклонение коэффициента текущей ликвидности, равное разности его значения на конец и на начало отчетного периода; L4норм. - нормативное значение коэффициента текущей ликвидности (L4норм= 2). Следует отметить, что коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность.

Определение характера финансовой устойчивости организации

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. В ходе производственной деятельности на п/п идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные. Анализируя соответствие или несоответствие средств для формирования запасов и затрат определяют абсолютные показатели финансовой устойчивости (рис. 1.3).

Рис. 1.3. Определение абсолютных показателей финансовой устойчивости

Для полного отражения разных видов источников в формировании запасов и затрат используются следующие показатели: . Наличие собственных оборотных средств:

Ес = Uc - F = капитал и резервы - внеоборотные активы.

. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат:

Ет = Ес + Кт=(Uc + Кт) - F = (капитал и резервы + долгосрочные пассивы) - внеоборотные активы.

. Общая величина основных источников средств для формирования запасов и затрат:

ЕS = Ет + Kt = (Uc + Кт + Kt) - F = (капитал и резервы + долгосрочные пассивы + долгосрочные пассивы + краткосрочные кредиты и займы) - внеоборотные активы.

Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов и затрат источниками формирования: . Излишек (+) или недостаток (-) собственных оборотных средств:

±Ес = Ес - Z

. Излишек (+) или недостаток (-) собственных оборотных долгосрочных заемных источников формирования запасов и затрат:

±Ет = Ет - Z = (Ес + Кт) - Z

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±ЕS = ЕS - Z = (Ес + Кт + Kt) - Z

С помощью этих мы можем определить трехкомпонентный показатель типа финансовой ситуации:

Возможно выделение 4-х типов финансовой устойчивости п/п. . Абсолютная устойчивость финансового состояния. Определяется условиями:

Трехмерный показатель Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности. . Нормальная устойчивость финансового состояния. Определяется условиями:

Предприятие оптимально использует и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. Трехмерный показатель . Неустойчивое финансовое состояние. Определяется условиями:

Трехмерный показатель Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации. . Кризисное (критическое) финансовое состояние. Определяется условиями:

Трехмерный показатель Кризисное финансовое положение - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. Однако кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты (табл. 1.2).

Таблица 1.2. Показатели рыночной устойчивости

Уровень общей финансовой независимости характеризуется коэффициентом финансовой независимости т.е. определяется удельным весом собственного капитала организации в общей его величине. U3 отражает степень независимости организации от заемных источников. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 50% (критическая точка) и более. Установление критической точки на уровне 50% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги к взысканию, то организация сможет их погасить, реализовав половину своего имущества, сформированного за счет собственных источников, даже если вторая половина имущества окажется по каким-то причинам неликвидной. Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную оценку финансовой устойчивости. Сущность методики заключается в классификации организаций по уровню риска, т.е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от " набранного" количества баллов, исходя из фактических значений показателей устойчивости (таблицы 1.3 и 1.4).

Таблица 1.3. Критерий оценки показателей финансовой устойчивости организации

Таблица 1.4. Группировка организаций по критериям оценки финансового состояния

Все организации по критериям оценки финансового состояния подразделяют на пять классов: I класс - организации, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку. II класс - организации, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рискованные. III класс - это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным. IV класс - это организации особого внимания, т.к. имеется риск при взаимоотношениях с ними. Организации, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса. V класс - организации высочайшего риска, практически неплатежеспособные. Традиционный экономический анализ в значительной мере занимался сопоставлением фактических данных о результатах производственно-хозяйственной деятельности организаций с плановыми показателями, выявлением и оценкой отклонений " факта" от " плана". Затем общая сумма отклонений раскладывалась на отдельные суммы, обусловленные влиянием различных факторов как положительных (благоприятных), так и отрицательных (неблагоприятных), и разрабатывались предложения, как усилить влияние положительных и ослабить или устранить влияние отрицательных факторов.

Оценка деловой активности

Анализ деловой активности п/п позволяет выявить насколько эффективно оно использует свои средства. Деловую активность п/п можно представить как систему качественных и количественных критериев. Качественные критерии - это широта рынков сбыта, репутация п/п, конкурентоспособность, наличие стабильных поставщиков и потребителей и т.п. Количественные критерии деловой активности определяются абсолютными и относительными показателями. Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансированного капитала (активы п/п). Целесообразно учитывать сравнительную динамику этих показателей. Оптимальное соотношение:

Тп> Тв> Так> 100%

где Тп - темп изменения прибыли; Тв - темп изменения выручки от реализации продукции (работ, услуг); Так - темп изменения активов (имущества) п/п. Приведенное соотношение получило название " золотого правила экономики п/п": прибыль должна возрастать более высокими темпами, чем объемы реализации и имущества п/п. Это означает следующее: издержки производства и обращения должны снижаться, а ресурсы п/п использоваться более эффективно. Однако на практике даже у стабильно прибыльного п/п в некоторых случаях возможно отклонение от этого соотношения. Причины могут быть разные: крупные инвестиции, освоение новых технологий, реорганизация структуры управления и производства, модернизация и реконструкция. Эти мероприятия зачастую вызваны влиянием внешней среды и требуют значительных финансовых вложений, которые окупятся и принесут выгоду в будущем. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных трудовых и финансовых). Предлагаемая система показателей деловой активности (табл. 1.5.) базируется на данных бухгалтерской отчетности п/п. Это обстоятельство позволяет по данным расчета показателей контролировать изменения в финансовом состоянии п/п. Таблица 1.5. Система показателей деловой активности предприятия |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 241; Нарушение авторского права страницы

L1> =1-

L1> =1-

L2> 0, 2¸ 0, 7Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет ден. средств

L2> 0, 2¸ 0, 7Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет ден. средств

Допустимое 0, 7¸ 0, 8, желательное ³ 1, 5Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в ценных бумагах, а также поступлений по расчетам

Допустимое 0, 7¸ 0, 8, желательное ³ 1, 5Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в ценных бумагах, а также поступлений по расчетам

Необходи-мое значение 1, оптимальное - не менее 2, 0Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

Необходи-мое значение 1, оптимальное - не менее 2, 0Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

2

2

, (1.1)

, (1.1)

.

.

.

.

.

.

.

.

Указывает, сколько заемных средств организации привлекла на 1 руб. вложенных в активы собственных средств

Указывает, сколько заемных средств организации привлекла на 1 руб. вложенных в активы собственных средств

Показывает, какая часть оборотных активов финансируется за счет собственных источников

Показывает, какая часть оборотных активов финансируется за счет собственных источников

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает удельный вес собственных средств в общей сумме источников финансирования

Показывает, какая часть актива финансируется за счет устойчивых источников

Показывает, какая часть актива финансируется за счет устойчивых источников

--

--

1Коэффициент абсолютной ликвидности (L2)200, 5 и выше - 20 балловМенее 0, 1 - 0 балловЗа каждый 0, 1 пункта снижения по сравнению с 0, 5 снимается по 4 балла

1Коэффициент абсолютной ликвидности (L2)200, 5 и выше - 20 балловМенее 0, 1 - 0 балловЗа каждый 0, 1 пункта снижения по сравнению с 0, 5 снимается по 4 балла