|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка ликвидности и платежеспособности организации

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: - текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 +А2) - (П1+ П2);

перспективную ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = АЗ-П3.

Для анализа ликвидности баланса составляется в таблице 2.1.

Таблица 2.1 − Анализ ликвидности баланса

Сопоставляя итоги этих трупп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Более точно оценить ликвидность баланса можно на основе проведенного внутреннего анализа финансового состояния. В этом случае сумма по каждой балансовой статье, входящей в какую-либо из первых трех групп актива и пассива, разбивается на части, соответствующие различным строкам превращения в денежные средства для активных статей и различным срокам погашения обязательств для пассивных статей: - до 3 месяцев; от 3 до 6 месяцев; от 6 месяцев до года; свыше года. Так группируются, в первую очередь, суммы по статьям, отражающим дебиторскую задолженность и прочие активы, кредиторскую задолженность и прочие пассивы, а также краткосрочные кредиты и заемные средства. Для распределения по срокам превращения в денежные средства сумм по статьям раздела II актива используются величины запасов в днях оборота. Далее суммируются величины по активу с одинаковыми интервалами изменения ликвидности и величины по пассиву с одинаковыми интервалами изменения срока погашения задолженности. В результате получаем итоги по четырем группам по активу (не считая трудно реализуемых активов и постоянных пассивов). Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление итогов первой группы по активу и пассиву, т.е. А1 и П1 (сроки до 3 месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов. Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек. Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Для анализа платежеспособности организации рассчитываются следующие финансовые коэффициенты платежеспособности (табл. 2.2). Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике.

Таблица 2.2 − Финансовые коэффициенты платежеспособности

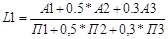

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

или

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности. Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Коэффициент критической оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0, 7+0, 8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если L3 приблизительно равен 1. Коэффициент текущей ликвидности (L4) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нормальным значением для данного показателя считаются соотношения от 1, 5 до 3, 5. Нестабильность экономики делает невозможным какое-либо нормирование этого показателя. Он, на наш взгляд, должен оцениваться для каждого конкретного предприятия по его учетным данным. Если соотношение текущих активов и краткосрочных обязательств ниже чем 1: 1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета. Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности организации. Если же значение коэффициента L4 превышает единицу, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемых за счет собственных источников. Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса. Следует также отметить, что коэффициенты платежеспособности могут быть оптимальными, если оборотные активы производственной организации имеют следующую структуру: - запасы = 66, 7%; дебиторская задолженность = 26, 7%; денежные средства и краткосрочные финансовые вложения = 6, 6%.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 236; Нарушение авторского права страницы

(2.1)

(2.1) (2.2)

(2.2)