|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовых результатов ООО «МХЛ» ⇐ ПредыдущаяСтр 6 из 6

Проведем анализ уровня и динамики финансовых результатов.

Таблица 3.6 − Анализ прибыли отчетного года

В ходе анализа рассчитываются следующие показатели: . Абсолютные отклонения:

∆ П = П1 − П0 (3.27)

где: П0 − прибыль базисного периода; П1 − прибыль отчетного года; П∆ − изменение прибыли. ∆ Пб.п. = 191 - 381 = - 190 ∆ По.г = 2248 - 191 = + 2057 . Темп роста:

Тр = Трб.п. = Тро.г. =

. Уровень каждого показателя к выручке от реализации (в %) Уровень каждого показателя к выручке от реализации:

У =

Показатели рассчитываются в базисном и отчетном периоде (см. табл. 11). . Изменение структуры:

∆ У = УП1 - УП0 (3.30)

(уровень отчетного года - уровень базисного года) . Проводим факторный анализ: На сумму прибыли отчетного периода влияют все показатели - факторы, определяющие ее:

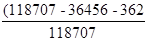

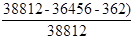

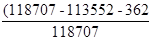

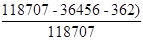

Пб = В - С - КР -%упл. + ПрД - ПрР + ВнД - ЧД - ВнР = ∑ хi (3.31) i=1 Пбб.п. = 38812 - 36456 - 362 - 1809 + 81 - 84 + 0 - 33 + 42 = 191 Пбо.п. = 118707 - 113552 - 928 - 1818 + 0 - 130 + 8 - 39 = 2248.

Расчет влияния фактора «Выручка от реализации». При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 3.4% Тогда индекс цены = Следовательно, выручка от реализации в отчетном периоде в сопоставимых ценах будет равна:

В’ =

где В’ - выручка от реализации в сопоставимых ценах; В1 - выручка от реализации продукции в отчетном периоде; Jц - индекс цены; Для ООО «МХЛ» выручка в сопоставимых ценах составит: В’ = Следовательно, выручка от реализации продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цена на 3903 тыс.руб.

∆ ВЦ = В1-

Влияние на сумму прибыли от продаж (Пр) изменения выручки от реализации (исключая влияние изменения цены) можно рассчитать следующим образом:

∆ ПР(В) = ∆ ПР(В) = где ∆ ПР(В) - изменение прибыли от продаж под влиянием фактора «Выручка»; В1 и В0 - соответственно выручка от реализации в отчетном (1) и базисном (0) периодах; ∆ ВЦ - показатель, изменение выручки от реализации под влиянием цены; RР0 - рентабельность продаж в базисном периоде. Таким образом увеличение выручки от реализации в отчетном периоде (исключая влияние цены) на 75992 тыс.руб. (114804-38812) обусловлено увеличением объема продажи продукции. Одновременно, указанные факторы оказали положительное влияние на рост прибыли от продаж Расчет влияния фактора «Цена»: Для определения степени влияния изменения цены на изменение суммы прибыли от продаж необходимо сделать следующий расчет:

∆ ПР(Ц) = ∆ ПР(Ц) =

То есть, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 3, 4% привел к увеличению суммы прибыли от продаж на 199 тыс. руб. Расчет влияния фактора «Себестоимость реализации» осуществляется следующим образом:

∆ ПР(С) = ∆ ПР(С) =

где УС1 и УС0 - соответственно уровни себестоимости в отчетном (1) и базисном (0) периодах. Из таблицы 3.4.1. видно, что себестоимость в отчетном периоде повысилась на 77096 тыс. руб., а уровень ее по отношению к выручке от реализации увеличился на 1, 8 пункта. Следовательно рост себестоимости привел к уменьшению суммы прибыли от продаж на 2137 тыс. руб. Расчет влияния фактора «Коммерческие расходы». Для расчета используется формула, аналогичная предыдущей:

∆ ПР(КР) = ∆ ПР(КР) =

То есть, рост коммерческих расходов в отчетном периоде на 566 тыс. руб., но уменьшению их уровня на 0, 1 пункта привел к увеличению суммы прибыли от продаж на 119 тыс. руб. Результаты от прочей и внереализационной деятельности не оказали столь существенного влияния на прибыль в текущем периоде. Таким образом, можно обобщить влияние факторов, воздействующих на прибыль от продаж и, следовательно, на прибыль отчетного периода (таблица 3.8).

Таблица 3.8 − Сводная таблица влияния факторов на прибыль отчетного периода

Третьей составляющей понятия «результативность» являются показатели прибыльности или рентабельности. По данным «Отчета о прибылях и убытках» можно проанализировать динамику рентабельности продаж, рентабельности отчетного периода, а также влияние факторов на изменение этих показателей. Рентабельность продаж (R1) - это отношение суммы прибыли от реализации к объему реализованной продукции:

R1 =

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от реализации. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты. . Влияние изменения выручки от реализации на R1:

∆ R1В =

Где С1 и С0 - отчетная и базисная себестоимость; КР1 и КР0 - отчетные и базисные коммерческие расходы; ∆ R1В= . Влияние изменения себестоимости реализации на R1:

∆ R1С = ∆ R1С =

. Влияние изменения коммерческих расходов на R1:

∆ R1КР = ∆ R1КР =

Совокупное влияние факторов составляет:

∆ R1 = ± ∆ R1В ± ∆ R1С ± ∆ R1КР (3.41) ∆ R1 =+ 63, 9 - 65, 0- 0, 4 = - 1, 5%.

Рентабельность реализации отчетного периода снизилась по сравнению с рентабельностью прошедшего периода на 1, 5% (таблица 3.4.1). Рентабельность деятельности организации в отчетном периоде рассчитывается как отношение суммы прибыли отчетного периода к выручке от реализации:

R2 =

И, следовательно, на эту рентабельность (R2) оказывают влияние факторы, формирующие прибыль отчетного периода. На рентабельность отчетного периода (R2) оказывают влияние (кроме выше перечисленных) изменения уровней всех показателей факторов:

∆ R2 = ±∆ R1 + ∆ У%пол + ∆ У%упл + ∆ УДрД + ∆ УПрД + ∆ УПрР + + ∆ УВнД + ∆ УВнР + ∆ УЧР (3.43) ∆ R2 = - 1, 5 - 3, 2 - 0, 2 - 0, 1 - 0 - 0, 1 - 0, 1 = -5, 2%.

Таким образом, снижение рентабельности отчетного периода на 5, 2 пункта произошло под влиянием, в основном, снижения уровня рентабельности продаж и уровня процентов к уплате.

Таблица 3.9 − Показатели, характеризующие прибыльность (рентабельность)

6 Рентабельность основной деятельности R6 =

Таким образом, наблюдается рост показателей прибыли ООО «МХЛ». Однако следует отметить снижение показателей рентабельности. Заключение

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров. Устойчивое финансовое положение предприятия является не подарком судьбы или счастливым случаем его истории, а результатом умелого, просчитанного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты деятельности предприятия. Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и другие. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства. Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Основным документом для анализа финансового состояния Предприятия был годовой бухгалтерский отчет организации за 2008-2009 года. Исходные данные были сгруппированы в аналитические таблицы, на основании которых был проведен расчет основных экономических показателей, и сделаны выводы о финансовом состоянии предприятия. Так по результатам анализа структуры баланса можно сделать вывод, что структура баланса является неудовлетворительной как в 2008, так и в 2009 году. Оценивая предприятие по результатам анализа деловой активности следует отметить, что она снизилась в 2009 году по сравнению с 2008 годом., следовательно ухудшилось использование материальных ресурсов. Финансовое состояние предприятия характеризуется как неустойчивое. Наблюдается недостаток общей величины источников формирования запасов и затрат. Предприятие имеет убытки, причем эти убытки выводят долю собственного капитала в источниках средств на отрицательную величину. При оценке по сводным критериям предприятию присвоен 5 класс, что означает, что организация находится в кризисном финансовом состоянии. Оно неплатежеспособно и абсолютно неустойчиво с финансовой точки зрения убыточное. Анализ отчета о прибылях и убытках выявил отрицательную рентабельность, как продаж, таки капитала. В результате факторного анализа рентабельности капитала получено, что основное влияние на отрицательную рентабельность оказали убыточность продукции, материалоемкость и трудоемкость. Если рассматривать влияние финансового рычага, то за счет отрицательного дифференциала и мультипликации плеча, мы получаем отрицательное воздействие на рентабельность. На предприятии не ведется финансовой и инвестиционной деятельности, а расходы по основной деятельности превышают поступления. В качестве рекомендации для предприятия по улучшению финансового состояния можно порекомендовать диверсификацию производства и пересмотр всех затрат предприятии, поскольку производство текущей продукции убыточное и динамика негативная. Существенным фактором, оказывающим влияние на оздоровление финансового состояния Предприятия является погашение дебиторской задолженности или существенное ее уменьшение. Одним из вариантов решения этой проблемы может стать проведение финансовых операций между факторинговой компанией или коммерческим банком и предприятием. Все рассмотренные выше мероприятия помогут оздоровить финансовое состояние предприятии, повысить показатели финансовой деятельности, уменьшить риск банкротства и привести к тенденции улучшения показателей деятельности предприятия.

Библиографический список

1. Гражданский Кодекс РФ, принят Госдумой РФ 21 октября 1994 г. (1 ч. - ред. от 17.07.2009, 2 ч. - ред. от 17.07.2009, 3 ч. - ред. от 30.06.2009, 4 ч. - ред. от 08.11.2009). - М.: Перспектива, 2009. - 416 с. 2. Налоговый кодекс Российской Федерации (чч. 1 и 2). ФЗ №146-ФЗ от 31.07.1998 г. (в ред. от 30.12.2009 г. №323-ФЗ) - М.: ИНФРА-М, 2010 - 640 с. 3. ПБУ 4/99 «Бухгалтерская отчётность организации», утверждено приказом Минфина №43-н от 06.07.1999 г. с изм. от 18.09.2006 №115н. . ПБУ 9/99 «Доходы организации» утверждено Приказом Минфина РФ от 06.05.1999 г. №32-н (с изм. от 30 марта 2001 г.). 5. ПБУ 10/99 «Учёт расходов организации» утверждено Приказом Минфина РФ от 06.05.1999 г. №33-н (с изм. от 30 марта 2001 г.). . ПБУ 18/02 «Учет расходов по налогу на прибыль» утверждено Приказом Минфина РФ от 19 ноября 2002 г. №114н. . Анализ хозяйственной деятельности предприятия: Учеб. пособие. / Под общ. ред. Л.Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2009. - 576 с. . Анализ финансово-экономической деятельности предприятия. / Под ред. Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2008. - 478 с. . Артеменко В.Г. Финансовый анализ: Учебное пособие. / В.Г. Артеменко. - М.: Дело и сервис; Новосибирск: Изд. дом Сибирское соглашение, 2008. - 160 с. 10. Веретенникова О.Б. Разработка финансовой стратегии предприятия. Метод. указания / О.Б. Веретенникова, В.И. Майданик. - Екатеринбург: Изд-во Уральского гос. эконом. ун-та, 2008. - 211 с. 11. Бакаев А.С. Годовая бухгалтерская отчетность коммерческой организации / А.С. Бакаев. - М.: Бухгалтерский учет, 2008. - 341 с. . Баканов М.И. Теория экономического анализа. / М.И. Баканов, А.Д. Шеремет. - М.: Финансы и статистика, 2009. - 251 с. . Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. / И.Т. Балабанов. - М.: Финансы и статистика, 2009. - 420 с. . Балабанов И.Т. Основы финансового менеджмента / И.Т. Балабанов. - М.: Финансы и статистика, 2008. − 64 с. . Бернстайн Л.А. Анализ финансовой отчетности. / Л.А. Бернстайн. - М.: Финансы и статистика, 2007. - 166 с. . Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. / Л.Л. Ермолович. - М.: БГЭУ, 2008. - 321 с. . Журавлев В.В. Анализ хозяйственно-финансовой деятельности предприятий. / В.В. Журавлев, Н.Т. Савруков. - СПб.: Политехника, 2009. - 81 с. . Каньковская А.Р. Экономический анализ. / А.Р. Каньковская, А.Б. Тарушкин. - СПб.: Герда, 2009. − 368 с. . Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. / В.В. Ковалев. - М.: Финансы и статистика, 2008. - 512 с. . Ковалев А.И. Анализ хозяйственного состояния предприятия. / А.И. Ковалев, В.П. Привалов. - М.: Центр экономики и маркетинга, 2010. - 216 с. . Ковалева А.М. Финансы фирмы. / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. - М.: ИНФРА-М, 2009. − 496 с. . Колас Б. Управление финансовой деятельностью предприятия. / Б. Котлас. - М.: ЮНИТИ, 2004. - 423 с. . Лялин В.А. Финансовый менеджмент (управление финансами фирмы). / В.А. Лялин, П.В. Воробьев. - СПб.: Юность, Петрополь, 2009. - 482 с. . Любушин Н.П. Анализ финансово-экономической деятельности предприятия. / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова. - М.: ЮНИТИ - ДАНА, 2008. - 354 с. . Маркарьян Э.А. Финансовый анализ: Учебное пособие. / Э.А. Маркарьян, Г.Г. Герасименко. - М.: Приор, 2007. - 321 с. . Негашев Е.В. Анализ финансов предприятия в условиях рынка./ Е.В. Негашев. - М.: Высшая школа, 2008. − 365 с. . Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник. / С.М. Пястолов. - М.: Академия, 2009. - 336 с. . Русак Н.А. Финансовый анализ субъекта хозяйствования. / Н.А. Русак, В.А. Русак. - Мн.: Вышэйш. шк., 2009. - 227 с. . Савицкая Г.В. Экономический анализ. / Г.В. Савицкая. - М.: Новое знание, 2009. - 640 с. . Теория анализа хозяйственной деятельности. / Под ред. В.В. Осмоловского, Л.И. Кравченко. - Мн.: Новое знание, 2009. - 640 с. . Финансы: Учеб. пособие. / Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 2008. - 412 с. . Шуляк П.Н. Финансы предприятия: Учебник. / П.Н. Шуляк. - М.: ИТК «Дашков и Ко», 2008. - 712 с. . Экономический анализ: Учебник для вузов. / Под ред. Л.Т. Гиляровской. - М.: ЮНИТИ-ДАНА, 2008. − 325 с. . Экономика предприятия. / Под ред. Н.А. Сафронова. - М.: Юрист, 2008. - 541 с. . Давыденко Е.А. Проблемы организации финансового планирования и контроля на отечественных предприятиях и пути их решения / Е.А. Давыденко // Финансовый менеджмент. - 2010. - №2. - С. 32-39. . Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений. / М.Н. Крейнина // Финансовый менеджмент. − 2009. - №2. - С. 34-39. . Кринина М. Методы оценки платежеспособности организации. / М. Кринина. // Экономика и жизнь. - 2010. - №6. - С. 5-12. . Ревенков А.Н. Финансовое планирование как элемент хозяйственного управления. / А.Н. Ревенков. // Финансы. - 2010. − №3. - С. 12 -13. . Самойленко О.Б. Практика анализа финансово-хозяйственной деятельности по итогам года. / О.Б. Самойленко. // Налоговый учет для бухгалтера. - 2009. - №1. - С. 8-13. . Терехова В.А. Финансовое положение организации: планирование и контроль (зарубежный опыт). / В.А. Терехов. // Международный бухгалтерский учет. 2008. - №9(33). − С. 2-5. . Трохина С.Д. Управление финансовым состоянием предприятия. / С.Д. Трохина, В.А. Ильина, Т.Ф. Морозова. // Финансовый менеджмент. - 2010. - №1. - С. 3-11. . Урман Л.И., Межова Л.Н. Финансовое планирование - инструмент для совершенствования управления предприятием. / Л.И. Урман, Л.Н. Межова. // ЭКО. − 2010. - №6. - С. 62-74. . Штыкова О.А. Проблемы управления финансовыми потоками в российских компаниях. / О.А. Штыкова. // Финансы. - 2010. - №7. - С. 22-26. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 237; Нарушение авторского права страницы

* 100% (3.28)

* 100% (3.28) * 100% = 50, 13%

* 100% = 50, 13% * 100% = 1176, 96%.

* 100% = 1176, 96%. *100% (3.29)

*100% (3.29) = 1, 034 = Jц

= 1, 034 = Jц (3.32)

(3.32) = 114804 тыс.руб.

= 114804 тыс.руб. = В1 - В’ = 118707 - 114804 = 3903 тыс. руб.

= В1 - В’ = 118707 - 114804 = 3903 тыс. руб. (3.33)

(3.33) = + 3876 тыс. руб.

= + 3876 тыс. руб. =

=  (3.34)

(3.34) = + 199 тыс. Руб.

= + 199 тыс. Руб. (3.35)

(3.35) = 2137 тыс. руб.

= 2137 тыс. руб. (3.36)

(3.36) = - 119 тыс. руб.

= - 119 тыс. руб. * 100% =

* 100% =  *100% (3.37)

*100% (3.37) -

-  * 100% (3.38)

* 100% (3.38) -

-  *100% = 69, 0-5, 1=+ 63, 9%.

*100% = 69, 0-5, 1=+ 63, 9%. -

-  *100% (3.39)

*100% (3.39) -

-  *100%=4, 0− 69, 0= -65, 0%.

*100%=4, 0− 69, 0= -65, 0%.

*100% (3.40)

*100% (3.40) -

-  *100%=3, 6-4, 0 = -0, 4%.

*100%=3, 6-4, 0 = -0, 4%. * 100% (3.42)

* 100% (3.42) * 100%; R1 =

* 100%; R1 =  * 100% = 3, 6

* 100% = 3, 6

* 100%; R2 =

* 100%; R2 =  * 100% = 1, 9

* 100% = 1, 9

* 100%; R3 =

* 100%; R3 =  * 100% = 51, 3

* 100% = 51, 3

* 100%; R4 =

* 100%; R4 =  * 100% = 8, 4

* 100% = 8, 4

* 100%; R5 =

* 100%; R5 =  * 100% = 72, 1

* 100% = 72, 1

* 100%

* 100% * 100% = 2, 0

* 100% = 2, 0

* 100%; R7 =

* 100%; R7 =  * 100% = 51, 3

* 100% = 51, 3

* 100%

* 100%

* 100%; R9 =

* 100%; R9 =  * 100% = 1, 9

* 100% = 1, 9