|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ показателей платежеспособности и ликвидности ⇐ ПредыдущаяСтр 3 из 3

Платежеспособность предприятия является внешним признаком её финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью предприятия своевременно погасить свои платежные обязательства наличными денежными ресурсами. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способность превращаться в денежную наличность. В процессе анализа необходимо определить достаточность денежных средств на основе анализа финансовых потоков предприятия. Для определения платежеспособности предприятия рассчитаем следующие показатели ликвидности: коэффициент текущей ликвидности, коэффициент «критической» (быстрой) ликвидности, коэффициент абсолютной ликвидности. Предприятие считается платежеспособным, если соблюдается следующее условие:

ОА ≥ КО, (1)

где ОА - оборотные активы (раздел II баланса); КО - краткосрочные обязательства. На практике платежеспособность предприятия выражается через ликвидность его баланса. Основная часть оценки ликвидности баланса - установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочность возврата). Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам: ) по степени убывания ликвидности (актив); ) по степени срочности оплаты обязательств. Для определения ликвидности баланса группы актива и пассива сравниваются между собой. Условия абсолютной ликвидности следующие: А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 < П4 Оценка абсолютных показателей ликвидности баланса на 2007 и 2008 гг. представлена соответственно в таблицах 4 и 5. Для определения платежеспособности предприятия рассчитаем следующие показатели ликвидности: коэффициент текущей ликвидности, коэффициент «критической» (быстрой) ликвидности, коэффициент абсолютной ликвидности. ) Коэффициент абсолютной ликвидности (Кал) представляет собой отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов и рассчитывается по формуле:

Кал =

где КВФ - краткосрочные финансовые вложения (стр. 250 баланса); ДС - денежные средства (стр. 260 баланса); КЗ - кредиторская задолженность (стр. 620 баланса); ККЗ - краткосрочные кредиты и займы (стр. 610); ПКО - прочие краткосрочные обязательства (стр. 660 баланса).

Таблица 4 Абсолютные показатели ликвидности баланса за 2007 год, тыс. руб.

Таблица 5 Абсолютные показатели ликвидности баланса за 2008 год, тыс. руб.

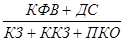

2) Следующим коэффициентом является Коэффициент критической ликвидности (Ккл). Этот коэффициент отражает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами и рассчитывается по формуле: Ккл =

где ОА - оборотные активы (раздел II баланса); - запасы (стр. 210 баланса); НДС - налог на добавочную стоимость (стр. 220 баланса); ДЗчерез12мес. - дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), (стр. 230 баланса). ) Следующий показатель - это коэффициент текущей ликвидности (Ктл) рассчитывается по формуле:

Ктл =

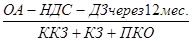

4) Коэффициент общей ликвидности (Кол) - показывает достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Характеризует также запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами и рассчитывается по формуле:

Кол =

где ДЗ - дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), (стр. 240 баланса); КО - краткосрочные обязательства (итог раздела V баланса). Значения и динамика коэффициентов ликвидности представлена в таблице 6.

Таблица 7 Финансовые коэффициенты ликвидности предприятия.

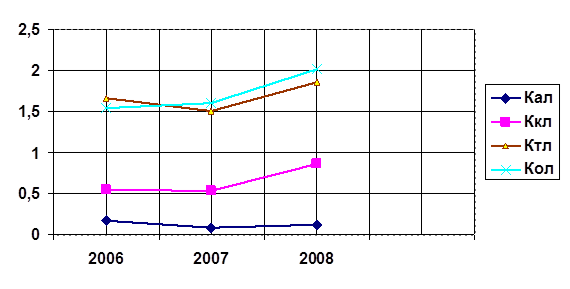

В целом можно сделать вывод, что предприятие на конец отчетного периода, наконец, приобрело нормальную финансовую устойчивость, а также увеличило свою ликвидность, тем самым, сохранив свою платежеспособность. Динамика коэффициентов ликвидности предприятия представлена на рисунке 3.

Рисунок 3 - Динамика коэффициентов ликвидности ОАО «НАПО им. В.П. Чкалова». Рассматривая отчет о прибылях и убытках, можно сделать следующее заключение: Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) в 2008 г. увеличилась по сравнению с 2007 г. на 32, 5% и составила 1 446 466 тыс. руб. Себестоимость проданных товаров, продукции, работ, услуг увеличилась по сравнению с 2007 г. на 41% и составила 1 361 499 тыс. руб. Валовая прибыль уменьшилась по сравнению с 2007 г. на 40 135 тыс. руб. и составила 84967 тыс. руб. Коммерческие расходы - 25 514 тыс. руб. представляют собой расходы Общества на продажу, относящиеся к реализованной продукции. Прибыль от продаж уменьшилась по сравнению с 2007 г. на 45 193 тыс. руб. и составила 59453 тыс. руб. (рентабельность продаж составила 4, 1%).

Рисунок 4 - Итоговый финансовый результат за 2008 год, млн. руб.

Несмотря на прибыльность основной деятельности, итоговый убыток составил 13, 4 млн. руб., что обусловлено убытками от внереализационной деятельности и от прочей операционной деятельности. Основной причиной убытков от прочей операционной деятельности стали налоги, относящиеся на этот вид деятельности. Убытки от внереализационной деятельности сформированы за счет курсовых разниц, содержания непроизводственной сферы, а также выявленных убытков прошлых лет. В целом, по итогам года отмечено улучшение деловой активности, финансовой устойчивости и платежеспособности Общества. Деловая активность улучшилась практически по всем показателям. Период оборачиваемости дебиторской задолженности по сравнению с 2008 годом увеличился на 20 дней, тогда как период оборачиваемости и кредиторской задолженности возрос на 92 дня.

Рисунок 5 - Показатели деловой активности

Рисунок 6 - Показатели оборачиваемости дебиторской и кредиторской задолженности, дни. План производства ОАО «НАПО им. В.П. Чкалова»

6.1 В направлении военной продукции. В 2009 году на предприятии планируется выпуск трёх товарных самолётов Су-34 и один в заделе на следующий 2010 год. До 2015 года планируется выпуск 30 самолётов, что и составляет величину государственного заказа на этот период. 6.2 В направлении гражданской продукции В 2009 году планируется изготовить 12 машинокомплектов самолёта SSJ-100. До 2021 года планируется изготовление 800 самолётов в кооперации с ЗАО «Гражданские самолёты Сухого» и ОАО «КнААПО им. Ю.А. Гагарина». 3.4 Финансовый план на 2009 год

В 2009 году планируется увеличение объёма продаж на 49, 9%. Увеличится объём поставок экспортной и экспортно-ориентированой продукции на 32, 8%, поставки продукции предприятиям смежникам на 94, 2%.Доля продукции поставляемой МО РФ в общем объеме оборонной продукции составит 51, 5%. Теми роста объема Продаж гражданской продукции к 2008 году составит 271, 3%, а объем услуг производственного и непроизводственного назначения 115, 0%. По развитию материально технической базы Общества планируются в 2009 году следующие мероприятия и капитальные вложения; на реконструкцию и капитальное строительство 597, 5 млн. руб.; техперевооружение будет осуществляться по договорам лизинга на сумму 475, 1 млн. руб.; модернизация оборудования составит 23, 0 млн. руб.. на информационные технологии будет направлено 26.2 м и; руб.; в непроизводственную сферу планируется вложить 31.4 млн. руб. Всего капитальные затраты в 2009 году составят 678.0 млн. руб., при этом на программу SSJ-100 - 59, 3 млн. руб.. на Су-34 179.3 млн. руб.. на темы общего назначения 381.9 млн. руб. Из тем общего назначения следует выделить строительство нового корпуса для механического производства. Источником финансирования затрат будут являться не только амортизационные отчисления и чистая прибыль, а также полученные денежные средства от продажи имущества и привлеченные кредитные ресурсы. Планируемая прибыль от продаж в 2009 году составит 266 198.0 тыс. руб., рентабельность продаж 5, 2%. Бухгалтерский баланс

Экономические показатели в полном объёме за отчётный период представлены в бухгалтерском балансе и отчёте о прибылях и убытках, ознакомиться с которыми можно в Приложениях. Анализ финансово-экономического состояния предприятия следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия. С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений. На основе данных аналитической таблицы, представленной в Приложении можно сделать следующие выводы: Нематериальные активы - в течение года не изменились и составляют 5 тыс. руб., представляют собой первоначальную стоимость патентов и товарного знака за минусом начисленной амортизации. Основные средства - 615 870 тыс. руб., что на 111 680 тыс. руб. (22, 2%) больше, чем на начало года. Данное изменение связано с тем, что в 2007 году Обществом проводилась активная работа по регистрации права собственности на земельные участки, переданные в уставный капитал Общества и ранее числящиеся на балансовом счете 08 «Вложения во внеоборотные активы», удельный вес основных средств вырос на 3, 27%. Коэффициент износа основных средств на конец 2008 г. равнялся 61, 6%. Однако положительной тенденцией года стало ускорение обновления основных средств. Коэффициент обновления основных средств за год вырос с 2% до 9%. Более половины основных средств (58%) относится к их активной части. В структуре основных средств преобладают здания, а также машины и оборудование. Незавершенное строительство - 96 603 тыс. руб., что на 55, 7% (121 479 тыс. руб.) меньше в связи с регистрацией права собственности на земельные участки, принадлежащие Обществу, и переводом их стоимости из строки 130 «Незавершенное строительство» в строку 120 бухгалтерского баланса «Основные средства» их удельный вес снизился на 6, 54%. Долгосрочные финансовые вложения - 85 тыс. руб., что на 80, 7% (355тыс. руб.) меньше, чем 01.01.2007 г. Представляют собой вложения Общества в уставные капиталы других обществ и организаций. Запасы - 871 561 тыс. руб. Увеличение данного показателя на 22, 7 % обусловлено длительным циклом изготовления продукции и необходимостью приобретения Обществом для обеспечения производственной деятельности материально-производственных запасов, удельный вес запасов в валюте баланса увеличился на 4, 79%. Налог на добавленную стоимость по приобретенным ценностям - 81 521 тыс. руб. Представляет собой сумму налога по полученным, но неоплаченным на отчетную дату товарно-материальным ценностям, работам, услугам. По сравнению с 01.01.2007 г. показатель по данной строке уменьшился на 11, 9% (11 055 тыс. руб.), а удельный вес снизился на 0, 87%. Дебиторская задолженность увеличилась по сравнению с 01.01.2007 г. на 26, 3% (80 495 тыс. руб.) и составила 387 140 тыс. руб., а удельный вес в валюте баланса вырос на 2, 57%. Структура дебиторской задолженности выглядит следующим образом: задолженность покупателей и заказчиков - 290 226 тыс. руб., данный показатель увеличился по сравнению с 01.01.2007 г. на 248 427 тыс. руб. (более чем в 6 раз). Данное изменение обусловлено отгрузкой в декабре 2007 года продукции в адрес ОАО «АХК «Сухой» и получением оплаты - за отгруженную продукцию в январе, феврале 2008 года; задолженность по авансам выданным - 34 789 тыс. руб.; задолженность по векселям к получению - 350 тыс. руб.; задолженность прочих дебиторов - 61 775 тыс. руб. Краткосрочные финансовые вложения уменьшились по сравнению с 01.01.2007 г. на 55, 7% (15 164 тыс. руб.) и составили 12 061 тыс. руб., удельный вес снизился на 0, 82%. Представляют собой приобретенные векселя. Денежные средства уменьшились на 36, 7% и составили 71 553 тыс. руб., удельный вес снизился на 2, 38%. Уставный капитал не изменился и составляет 1 034 893 тыс. руб., однако его удельный вес снизился на 4, 03% поскольку валюта баланса увеличилась 8, 3%. Резервный капитал вырос на 833% и составил 1 866 тыс. руб., этот рост слабо отразился на его удельном весе и составил всего 0, 09%. Нераспределенная прибыль увеличилась на 28, 3% и составила 162 801 тыс. руб., в т.ч. нераспределенная прибыль прошлых лет - 125 485 тыс. руб., нераспределенная прибыль отчетного года - 37 316 тыс. руб., в целом же удельный вес нераспределенной прибыли вырос на 1, 17% и представляет собой источник финансирования капитальных вложений для модернизации оборудования и техники Общества. Отложенные налоговые обязательства - 21 455 тыс. руб. или 1% удельного веса баланса. Представляют собой разницу в результате применения различных способов определения доходов и расходов в бухгалтерском и налоговом учете. Займы и кредиты - 178 743 тыс. руб., в т.ч. долгосрочные - 27 000 тыс. руб., краткосрочные - 151 743 тыс. руб. Представляют собой непогашенный остаток заемных средств (включая проценты за пользование заемными средствами), полученные в кредитных учреждениях и составляют 8, 36% удельного веса баланса. Кредиторская задолженность увеличилась на 5% и составила 738 507 тыс. руб., хотя её удельный вес снизился на 1, 05%. Структура кредиторской задолженности выглядит следующим образом: задолженность поставщикам и подрядчикам - 489 803 тыс. руб., выросла на 8 %, однако в целом удельный вес снизился на 0, 07%; задолженность перед персоналом организации - выросла на 23, 1% и составила 12 945 тыс. руб., представляет собой остаток заработной платы, подлежащий выплате 10 числа месяца, следующего за отчетным; задолженность перед государственными внебюджетными фондами сборам - выросла на 52, 1% и составила 19 593 тыс. руб.; задолженность по налогам и сборам - снизилась на 26, 3% и составила 24 881 тыс. руб.; задолженность прочим кредиторам - снизилась на 0, 2% и составила 191 285 тыс. руб. На основе данных аналитической таблицы, представленной в Приложении можно сделать следующие выводы: Нематериальные активы - 27 тыс. руб. Представляют собой первоначальную стоимость патентов и товарного знака за минусом начисленной амортизации. По сравнению с 2007 г. значение данного показателя увеличилось более чем в 5 раз, удельный вес нематериальных активов вырос незначительно - на 0, 008%. Данное изменение связано с тем, что в 2008 г. в Обществе создавались патенты и производилась их регистрация в установленном законодательством порядке. Незавершенное строительство - 82 159 тыс. руб., что на 25% (14 444 тыс. руб.) меньше в связи с введением законченных строительством объектов в эксплуатацию. Долгосрочные финансовые вложения - увеличились на 67, 1% (142 тыс. руб.) и представляют собой вложения Общества в уставные капиталы других обществ и организаций. Материально-производственные запасы увеличились на 7, 3% и составляют 935273 тыс. руб., больше половины запасов приходится на незавершенное производство. Запасы сырья и материалов сократились на 19, 8% (55 млн. руб.), готовая продукция увеличилась на 142 млн. руб., т.е. более чем в 6 раз. Налог на добавленную стоимость по приобретенным ценностям - увеличился на 74, 8% (142 501 тыс. руб.) и представляет собой сумму налога по полученным, но неоплаченным на отчетную дату материально-производственным запасам, работам, услугам. Остаток денежных средств на счетах Общества вырос на 54, 8%. Приток денежных средств произошел за счет поступления средств от текущей деятельности, а также за счет привлечения банковских кредитов. При этом, значительная часть поступивших денежных средств пошла на инвестиционную деятельность, а именно, на осуществление капиталовложений. График безубыточности

Рисунок 7. График безубыточности ОАО «НАПО им. В.П. Чкалова» ТС = FC + VC = 916 535 + 444 964 = 1 361 499 (себестоимость продукции стр. 020 баланса) По результатам построения графика безубыточности делаем вывод, что прибыль полученная предприятием погасила постоянные и переменные издержки. Общество является прибыльным так как на графике текущее состояние предприятия (точка В) находится в зоне прибыльности (выше точки А), но запас между точкой безубыточности и текущими продажами составляет всего 6 %, следовательно необходимо снижать себестоимость и издержки. Не смотря на показатели в графике безубыточности, бухгалтерский баланс показывает чистую прибыль (убыток) - (-13 422 тыс. руб.) (стр. 190 баланса) при плюсовой валовой прибыли. Причиной подобного результата деятельности Общества стала дебиторская задолженность покупателей и заказчиков (стр. 241 баланса). Товар был отгружен, но средства по оплате недополучены и не вошли в прибыль. Для определения результатов деятельности Общества необходимо определить коэффициент рентабельности. В сложившейся ситуации, в связи с тем, что прибыли нет, можно привести ориентировочный расчёт рентабельности с учётом поступления дебиторской задолженности по статье 241 баланса. Р = 290 226 - 13 422 = 276 804 R = Р / ТС ´ 100% = 276 804 / 1 361 499 ´ 100% = 20.33% Для высокотехнологических производств рентабельность должна составлять R ³ 40%. В нашем случае рентабельность производства низка для данного вида производства, но в общем случае подобный уровень рентабельности допустим.. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 224; Нарушение авторского права страницы

, (2)

, (2) , (3)

, (3) , (4)

, (4) , (5)

, (5)