|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные методы оценки кредитоспособности заёмщика

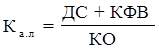

Разнообразие определений кредитоспособности заемщика и сложность самой ее оценки обусловливают применение множества подходов к решению данной проблемы. Анализ кредитоспособности ссудозаемщика включает целый ряд методов: [5] 1) метод сбора информации о клиенте; 2) на основе финансовых коэффициентов; 3) на основе денежного потока; 4) на основе показателей делового риска; 5) метод рейтинговой (бальной) оценки; 6) метод оценки кредитного риска; 7) наблюдение за работой клиента. Рассмотрим более подробно основные названные способы оценки кредитоспособности в отечественной банковской практике. Оценка кредитоспособности банковских заемщиков на основе финансовых коэффициентов.[6] Финансовые коэффициенты предприятия принято объединять в следующие группы: · коэффициенты ликвидности; · коэффициенты эффективности использования активов; · коэффициенты финансового левеража; · коэффициенты прибыльности (рентабельности). Основой информации для расчета финансовых коэффициентов в банке являются: · финансовая (бухгалтерская) отчетность предприятия: баланс (форма № 1), отчет о прибылях и убытках (форма № 2); · расшифровки предприятия о сроках дебиторской и кредиторской задолженности; · плановые расчеты предприятия: бизнес-планы, технико-экономические обоснования для получения ссуды и др. Коэффициенты ликвидности. Ликвидность предприятия - его способность своевременно погашать долговые обязательства. Ликвидность предприятия характеризуется показателями ликвидности баланса в виде соотношения активов и платежных обязательств. По степени ликвидности активы предприятия принято объединять в такие группы: 1) быстрореализуемые активы - денежные средства (ДС) и краткосрочные финансовые вложения (КФВ) из 2-го раздела баланса; 2) среднереализуемые активы - дебиторская задолженность (ДЗ) сроком возникновения до 12 месяцев из 2-го раздела баланса: 3) медленнореализуемые активы - запасы и затраты (33) из 2 раздела баланса: 4) постоянные активы — внеоборотные активы из 1-го раздела баланса. Сюда же можно отнести и дебиторскую задолженность сроком возникновения свыше 12 месяцев из 2-го раздела баланса. Коэффициент абсолютной (быстрой) ликвидности (Кал) рассчитывают по формуле:

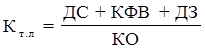

Нормативное значение коэффициента принято на уровне 0, 2 - 0, 3 (или 20 - 30%), т.е. при нормальной платежеспособности предприятию считается достаточным иметь до 25% свободных денежных средств для расчетов по текущим долгам. Этот коэффициент отражает текущую платежеспособность. Поскольку вложения предприятия в краткосрочные ценные бумаги считаются активами недостаточно быстрой реализации, то на практике вполне возможен расчет коэффициента абсолютной ликвидности через учет в числителе дроби только денежных средств. Коэффициент текущей ликвидности (промежуточный коэффициент) рассчитывают по формуле:

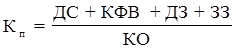

Нормативное значение коэффициента принято на уровне 0, 7 - 0, 8 (или 70 - 80%), т.е. включение в расчет дебиторской задолженности до 12 месяцев повышает значение этого коэффициента по сравнению с предыдущим на 50%. Однако здесь надо учесть тот факт, что дебиторская задолженность до 12 месяцев вполне может отражать в балансе значительные задержки по оплате анализируемым предприятием поставленной продукции, выполненных работ или оказанных услуг. Некоторые банки учитывают факт несвоевременности завершения расчетов через повышение нормативного значения Кт. л. до 1 - 1, 5. Коэффициент покрытия (обшей ликвидности) рассчитывается по формуле:

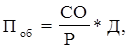

Нормативное значение коэффициента принято на уровне 2, 0 (или 200%), т.е. включение в расчет запасов и затрат повышает значение коэффициента более чем на 100% по сравнению с предыдущим коэффициентом. Это связано с тем, что запасы и затраты необходимо сначала переработать, получить продукцию, потом запершить расчеты для получения реальных денег на расчетном счете. Если процесс переработки не длителен, то вполне возможно считать нормативное значение коэффициента меньше 2, 0, но не ниже 1, 0. Коэффициенту покрытия уделяется особое значение. Он выступает основой для признания структуры баланса неудовлетворительной. Выдачу ссуд банк может прекратить при значении коэффициента, равном или меньше единицы. Это означает, что текущие обязательства нечем оплачивать. Коэффициенты эффективности использования активов. Эффективность использования активов характеризуется показателями оборачиваемости. Наиболее распространенные из них: · продолжительность одного оборота активов Поб, дней; · число одного активов за период Ко · коэффициент оборачиваемости активов Коб Продолжительность одного оборота активов в днях определяется по формуле:

где СО - средние остатки основных и оборотных активов, определяемые по данным 1-го и 2-го разделов баланса по формуле средней хронологической; Р - выручка от реализации продукции из отчета о прибылях и убытках (форма № 2); Д - число дней в анализируемом периоде (90, 180, 270 или 360). Оценка продолжительности одного оборота производится cpавнением данных отчетного периода с данными аналогичного прошлого периода. В результате сравнения определяется ускорение или замедление оборачиваемости. Ускорение имеет место, если фактическая продолжительность одного оборота меньше данных прошлого отчетного периода. При обратной ситуации наблюдается замедление. Учитывая длительный срок службы основных фондов, на практике оборачиваемость чаще определяют только по оборотным активам. Для принятия обоснованных управленческих решений изучают частные показатели оборачиваемости отдельных видов оборотных средств:

где З, НП, ГП, Т, ДЗ. КФВ и ДС - средние остатки соответственно производственных запасов, незавершенного производства готовой продукции, товаров, дебиторской, задолженности, краткосрочных финансовых вложений и денежных средств; В - однодневный оборот по реализации (Р/Д). Рассчитанные таким образом частные показатели оборачиваемости с учетом выручки необходимы для определения влияния каждой статьи оборотных активов на изменение общей продолжительности оборота оборотных активов. Второй показатель оборачиваемости - число оборотов активов за период (обычно за год) рассчитывают по формуле:

Из формулы видно, что чем короче продолжительность одного оборота, тем больше оборотов совершат активы за период и тем эффективнее они используются. Третий показатель оборачиваемости - коэффициент оборачиваемости определяется по формуле:

Чем больше значение показателя, тем лучше для предприятия. Коэффициент оборачиваемости используется в основном в факторном анализе. Экономический эффект ускорения оборачиваемости Э выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением или дополнительно привлеченных средств в оборот при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности одного оборота:

где – Э - относительное высвобождение средств из оборота; + Э - относительное привлечение средств в оборот. Увеличение прибыли за счет изменения оборачиваемости можно рассчитать умножением прироста коэффициента оборачиваемости на фактический коэффициент рентабельности реализации (продажи) и на фактическую среднюю сумму активов. Коэффициент финансового левеража. Финансовый левераж количественно измеряется соотношением между заемным и собственным капиталом. Уровень финансового левеража прямо пропорционально влияет на степень финансового риска предприятия, его прибыль, а значит, и на финансовую устойчивость. Чем выше уровень финансового левеража, тем больше зависимость от привлеченных источников, тем большие расходы несет предприятие по обслуживанию долгов, тем менее устойчивым считается предприятие. В анализе финансового состояния предприятия используются такие наиболее распространенные показатели финансового левеража (ФЛ). Коэффициент соотношения заемного (ЗК) и собственного капитала (СК):

Оптимальным считается соотношение на уровне единицы. Чем значение ниже единицы, тем меньше зависимость от чужих средств, тем меньше затраты по обслуживанию долга, тем лучше для предприятия. Коэффициент автономии (независимости):

где ВБ — валюта банка. Оптимальным считается соотношение на уровне 0, 5. Чем выше значение этого коэффициента, тем более финансово независимым считается предприятие. Как видно, оба коэффициента взаимосвязаны: чем выше Ка, тем ниже Кфл, тем лучше для предприятия. Коэффициенты прибыльности (рентабельности). Эти коэффициенты применяются для обшей характеристики использования всего капитала, и рассматриваются как дополнительные к показателям вышеназванных групп коэффициентов. Для оценки кредитоспособности могут использоваться следующие показатели рентабельности. Рентабельность единицы реализованной продукции (для узкоспециализированных предприятий) (%).

Этот показатель имеет оптимальное значение на уровне 25% (п< 1** темпах инфляции не выше 5—7 % в год). Рентабельность всей реализованной продукции (при расширенном ассортименте производимой продукции, выполнения работ или оказания услуг) (%):

Данный показатель официально не имеет нормативного значения, но в некоторой экономической литературе указываются стандартные цифры оптимальной рентабельности — 15%. Рентабельность всех активов предприятий (%) (11):

Учитывая разные объемы предприятий, особенности технологии производства, нормативное значение по этому показателю не устанавливается. Все показатели рентабельности характеризуют лучшую отдачу функционирующего капитала, если они в динамике возрастают. По этому в банковской практике необходимо использовать данные показатели за несколько отчетных периодов или, по крайней мере, на две отчетные даты. Класс каждого показателя устанавливается путем сопоставления фактического значения с его нормативным уровнем. Нормативные уровни некоторых показателей имеют мировые стандарты. Нормативные уровни других коэффициентов могут разрабатываться каждым банком на базе накопленной статистической информации о фактических значениях показателей по группам клиентов одинаковых отраслей экономики. Число классов принято в размере трех. Первый класс показателя характеризует соблюдение нормативного значения или рост по сравнению с этим уровнем. Второй класс показателя отражает несколько сниженное значение по сравнению с нормативным. Третий класс показателя имеет низкое значение. Вопросы оптимального набора показателей решаются каждым коммерческим банком самостоятельно. Приведем классификацию некоторых показателей в зависимости от значений (см. таблицу 1.2.).

Таблица 1.2. - «Распределение показателей по классам» [7]

По большему числу показателей, попавших в соответствующий класс, определяется класс кредитоспособности предприятия. Такой набор показателей не позволяет осуществлять единый подход к оценке кредитоспособности. Это можно сделать на основе рейтинга. Рейтинг - выстраивание показателей в определенном порядке в зависимости от суммы баллов по каждому показателю и общей их суммы по всем показателям для оценки класса кредитоспособности. Рейтинг определяется в баллах путем умножения класса показателя на его долю в совокупности, принятой за 100. Доля в совокупности зависит от числа взятых показателей, учета особенности работы данного заемщика, ликвидности его баланса, положения на рынке, своевременности расчетов по кредитам и другим обязательствам, характера кредитования под определенные объекты и др. Значимость показателя определяются в банке индивидуально по каждому заемщику. Распределение на классы кредитоспособности по сумме баллов может быть таким: - 1-й класс………………………100 — 150 баллов; - 2-й класс……………………….151 — 250 баллов; - 3-й класс……………………....251 — 300 баллов. Определим класс кредитоспособности заемщика, если известны классы показателей и их удельный вес (табл. 1.3.). Таким образом, по сумме баллов данный заемщик относится ко 2-му классу кредитоспособности.

Таблица 1.3. - «Рейтинг заемщика»[8]

С предприятиями каждого класса банки по-разному строят свои кредитные отношения. Так, первоклассные заемщики считаются финансово устойчивыми, и банки могут открывать им кредитную линию, кредитовать по счету с овердрафтом, требовать меньше форм обеспечения или вообще выдавать бланковые (без обеспечения) кредиты, по возможности снижать процентную ставку. Второклассные заемщики считаются финансово неустойчивыми и кредитуются на общих основаниях. Третьеклассные заемщики считаются ненадежными, и кредит предоставляется им на особых условиях: под более высокий процент, под несколько видов обеспечения, ограничением ссуды размером уставного капитала. Методика оценки кредитоспособности на основе финансовых коэффициентов имеет ряд недостатков: · строится на данных об остатках; · отражает положение дел только в прошлом; · показывает в основном движение оборотных активов. Эти недостатки в некоторой степени преодолеваются при оценке кредитоспособности на основе анализа денежных потоков. Оценка кредитоспособности на основе анализа денежных потоков.[9] Денежный поток - это объем денежных средств, которые получает или выплачивает предприятие в течение отчетного или планируемого периода. Денежный оборот предприятия складывается из движения денежных средств в связи с различными хозяйственными операциями, которые можно сгруппировать по их экономическому содержанию. Принято выделять три вида хозяйственных операций и соответственно связанных с ними денежных потоков: текущая, инвестиционная, финансовая. Текущая деятельность (ТД) отражает основной поток денежных средств от производства и реализации продукции, выполнения работ или оказания услуг. Инвестиционная деятельность (ИД) включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера (амортизационные отчисления, фонд накопления, нераспределенная прибыль, доходы от продажи основных фондов, долгосрочные кредиты и займы, эмиссия акций). Финансовая деятельность (ФД) - операции по краткосрочному финансированию предприятия: краткосрочные кредиты и займы, процентов по полученным кредитам и займам, обороты по валютным операциям. Оценка денежных потоков по российским предприятиям находится в начальной стадии. В качестве стандарта при оценке денежных потоков выступает бухгалтерская отчетность о движении денежных средств (форма № 4), которая составляется только в последнее время. Анализ денежного потока заключается в сопоставлении притока и оттока денежных средств у заемщика за период, предшествующий сроку испрашиваемого кредита. Существует два метода расчета денежных потоков: прямой и косвенный. Прямой метод имеет более простую процедуру расчета, так как непосредственно связан с регистрами бухгалтерского учета (Главной книгой, журналами-ордерами и др.). На этом методе строится квартальная отчетность о движении денежных средств (форма № 4). Используя данные отчетности, можно подсчитать приток или отток денежных средств сначала по видам деятельности, а потом в целом по предприятию как разницу между поступлениями денежных средств и их выбытием. Покажем взаимосвязь потоков денежных средств: Остаток денежных средств предприятия на начало периода ± Чистый денежный поток ТД ± Чистый денежный поток ИД ± Чистый денежный поток ФД = Остаток денежных средств предприятия на конец периода. Проиллюстрируем аналитический отчет предприятия о движении денежных средств, составленный по данным формы № 4, тыс. руб.: 1. Остаток денежных средств на начало периода…………………..1172 Движение денежных средств в ТД: 2. Поступления выручки от реализации продукции……………..39 556 3. Поступления от реализации имущества…………………………1659 4. Авансы покупателей………………………………………………4920 5. Прочие поступления………………………………………………10 587 6. Оплата счетов поставщиков………………………………………4407 7. Оплата труда………………………………………………………9470 8. Выдача подотчетных сумм……………………………………….1430 9. Выдача авансов………………………………………………………1770 10. Расчеты с бюджетом и внебюджетными фондами……………11 494 11. Сдача выручки в банк из кассы предприятия…………………..8486 12. Прочие выплаты, перечисления………………………………...18 273 13. Результаты ТД: приток «+», отток «—» (стр. 2 + 3 + 4 + 5 – 6 – 7 – 8 – 9 – 10 – 11 – 12)…………………….+1392 Движение денежных средств в ИД: 14. Поступления от реализации основных средств…………………..820 15. Приобретение основных средств………………………………….1400 16. Результат ИД: приток «+», отток «—» (стр. 14 – 15)……………– 580 Движение денежных средств в ФД: 17. Банковский кредит…………………………………………………..320 18. Погашение ссуд……………………………………………………...114 19. Результат ФД: приток «+», отток «—» (стр. 17 - 18)…………...+206 20. Остаток денежных средств на конец периода (стр. 1 + 13+16+19)……………………………………………………..2190 Как видно, предприятие имеет приток денежных средств от ТД и ФД и отток по ИД. Значит, от всех видов деятельности предприятие имеет чистый денежный поток 1018 тыс. руб. (1392 – 580 + 206). Это привело к увеличению денежных средств на конец периода до 2190 тыс. руб. Рассмотренный метод позволяет судить о ликвидности предприятия, детально раскрывая движение денежных средств на его банковском счете, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Этот недостаток устраняется при использовании косвенного метода. При применении косвенного метода сначала устанавливают чистую прибыль и определяют разницу между доходами и притоком денежных средств, между расходами и оттоком денежных средств. Оценка кредитоспособности на основе анализа делового риска.[10] Деловой риск - риск, связанный с несвоевременным завершением кругооборота фондов и неэффективным использованием ресурсов (финансовых, технических, трудовых). Кругооборот включает три стадии: снабжение, производство, реализацию. Стадию снабжения можно оценить по таким показателям: · характер поставок (прямые или через посредников); · количество поставщиков, длительность производственных связей с ними; · ритмичность поставок; · место нахождения складских помещений. Прямые поставки, большое число поставщиков, длительные связи, ритмичность поставок, наличие складских помещений, близких к месту производства, оцениваются более высоко и получают при количественной оценке больше баллов. Стадию производства можно оценить по таким показателям: · обеспеченность рабочими, в том числе высокой квалификации; · производительность рабочих; · возрастной состав оборудования; · производительность оборудования. Рост доли рабочих высокой квалификации, производительности труда рабочих и оборудования, доли оборудования со сроком службы до 10 - 12 лет будут также оценены более высоко. Стадию реализации можно оценить по таким показателям: · число покупателей; · порядок расчетов за производимую продукцию, выполненные работы и оказанные услуги; · платежеспособность покупателей; · емкость рынка. Pост числа покупателей, прогрессивные формы расчетов, низкая доля дебиторской задолженности с просроченными сроками, недостаточная насыщенность рынка данными видами продукции позволяют оценивать работу предприятия как надежную. Методика оценки кредитоспособности на основе анализа делового риска еще находится на стадии разработки и не адаптирована к банковской практике так, как по финансовым коэффициентам. Далее более подробно рассмотрим недостатки и достоинства выше изложенных методов анализа кредитоспособности предприятия. 1) Оценка кредитоспособности банковских заемщиков на основе финансовых коэффициентов. Достоинства: Способ оценки на основе финансовых коэффициентов наиболее распространен в практике российских коммерческих банков, так как эта методика по отношению к российской экономике является более реальной. Система финансовых коэффициентов прогнозирует риск с учетом совокупного долга, сложившихся средних стандартов и тенденций. Она учитывает многие стороны деятельности фирмы. Недостатки: Оценка кредитоспособности на основе финансовых коэффициентов требует индивидуального подхода к каждому клиенту. Необходима систематическая аналитическая работа по оценке финансового состояния заемщика. Методика оценки кредитоспособности на основе финансовых коэффициентов имеет ряд отрицательных факторов: · строится на данных об остатках; · отражает положение дел только в прошлом; · показывает в основном движение оборотных активов. Эти недостатки в некоторой степени преодолеваются при оценке кредитоспособности на основе анализа денежных потоков. 2) Оценка кредитоспособности на основе анализа денежных потоков. Достоинства: Анализ денежного потока клиента не только оценивает в целом кредитоспособность клиента, но и показывает на этой основе предельные размеры новых ссуд, а также слабые места управления предприятием, из которых могут вытекать условия кредитования и т.п. Недостатки: Оценка денежных потоков по российским предприятиям находится в начальной стадии, и соответственно мало используется, мало изучена. Рассмотренный метод позволяет судить о ликвидности предприятия, детально раскрывая движение денежных средств на его банковском счете, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. 3) Оценка кредитоспособности на основе анализа делового риска. Достоинства: В этой методики рассматривается, то, что в других не рассматривается, а именно поставки товара и их ритмичность, количество поставщиков, длительные связи с ними, складские помещения, рабочие высокой квалификации, производительность труда рабочих и оборудования, и детально рассматривается дебиторская задолженность. Недостатки: Методика оценки кредитоспособности на основе анализа делового риска еще находится на стадии разработки и не адаптирована к банковской практике так, как по финансовым коэффициентам. Этот способ мало распространен из-за информационной объемности, так как требует оценки кредитоспособности с учетом показателей производственной деятельности и позволяет оценить кредитоспособность клиента только в момент совершения сделки только на базе одной ссудной операции. 4) Метод рейтинговой (бальной) оценки. Достоинства: Рейтинг — выстраивание показателей в определенном порядке в зависимости от суммы баллов по каждому показателю и общей их суммы по всем показателям для оценки класса кредитоспособности. Такой метод присваивает класс заемщику, что облегчает узнаваемость заемщика банком. С предприятиями каждого класса банки по-разному строят свои кредитные отношения. Недостатки: Так при использовании рейтинговой оценки анализ кредитоспособности является несколько незавершенным, так как здесь не учитывается деятельность предприятия (является ли она эффективной или нет). Если использовать несколько методов одновременно это позволит несколько точнее определить степень риска выдачи кредита: возможно ли банкротство предприятия или оно устойчиво? Также будут учтены многие стороны деятельности предприятия.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 327; Нарушение авторского права страницы

(1)

(1) (2)

(2) (3)

(3) (4)

(4) , (5)

, (5) (6)

(6) (7)

(7) (8)

(8) (9)

(9) , (10)

, (10) ( 11)

( 11) (12)

(12)