|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансового состояния. Для проведения анализа финансового состояния рассмотрены бухгалтерские отчеты

Для проведения анализа финансового состояния рассмотрены бухгалтерские отчеты предприятия по состоянию на 01.10.2006 г. и на 01.01.2007 г., заверенные в МРИ МНС №1 по РБ (см. Приложение 3, таблицы 2.3.). Преимущественную долю в активе баланса на последнюю отчетную дату составляют оборотные активы - 54 % (размер и доля, которых имеет определенные цикличные колебания, они увеличиваются - уменьшаются вследствие их определенной зависимости от сезонности) и основные средства - 42%. За 4 квартал 2006 г. оборотные активы увеличились на 12 618 563 руб. Пассив ООО «Пирамида» сформирован на 52 % за счет собственного капитала (51 130 215 руб.) и на 48 % за счет обязательств, которые по состоянию на 01.10.06 г. составили – 34 059 358 руб. За 4 квартал общий объем обязательств увеличился на 12 851 222 руб., в т.ч. увеличены обязательства перед поставщиками на 4 911 000 руб., по займам на 9 186 000 руб., но уменьшена задолженность перед банками на 1 044 000 руб., прочими кредиторами на 313 000 руб. Следует отметить, что задолженность перед поставщиками текущая, имеются договоры. По данным таблицы активы превышают пассивы, что говорит о хороших результатах. В целом структура баланса хорошая, баланс «рабочий», капиталоемкий, ликвидный. Потенциал кредитоспособности ООО «Пирамида» достаточно высок. Структура основных средств выглядит следующим образом (см. таблицу 2.4.). По данным таблицы 2.4. в собственности ООО «Пирамида» на 01.01.2007 г. по большей части находятся здания и сооружения 61, 4%, также машины и оборудования 35, 9%, что удовлетворяет оценки структуру основных средств. Список основных средств и оборудования, используемых в бизнесе, компания ООО ООО «Пирамида» предоставила.

Таблица 2.4. - «Структура основных средств и оборудования»[29]

Далее подробно остановимся на зданиях и сооружениях. В собственности ООО «Пирамида» имеет базу, складское, производственное и административное помещения, площадью 400 кв.м. Стоимость складских помещений составила 20 000 000 руб. Отчет о финансовых результатах имеет следующий вид (см. таблицу 2.5.).

Таблица 2.5. - «Отчет о финансовых результатах»[30]

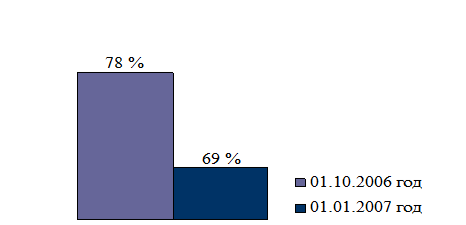

Как следует из отчетных данных, предприятием обеспечивается доходность от реализации, производимой продукции. В целом от финансово-хозяйственной деятельности прибыль составила 7 824 руб. Выручка от реализации за 2007 г. составила 60 254 234 руб., по отношению к выручке за аналогичный период предыдущего года выручка увеличилась на 21 420 245 руб. или на 55 %, что свидетельствует о положительных тенденциях в производстве и выпуске продукции. Среднемесячная выручка составила 20 084 744 рублей. На 01.10.2006 г. дебиторская задолженность составила 9 674 818 руб., на 01.01.2007 г. 10 013 283 руб. (см. таблицу 2.6.). Клиентами товар оплачивается на таких условиях в зависимости от уровня и репутации клиента: · под реализацию; · сроком от 7 до 14 календарных дней; · по предоплате. Если оплата производиться не во время, то ежедневно начисляются пени в размере 0, 1 % от суммы долга. Дебиторская задолженность взыскивается вполне нормально. На дату 01.10.2006 г. взыскано 78% из общей суммы долга, на дату 01.01.2007 г. взыскано 69%. Можно наглядно посмотреть диаграмму 2.3., в которой показана доля взысканной дебиторской задолженности. Риск в погашении дебиторской задолженности отсутствует. Общий размер кредиторской задолженности предприятия по состоянию на 01.10.2006 г. составил 8 311 957 руб. (см. таблицу 2.7). Уменьшение кредиторской задолженности за квартал составила 1 276 922 руб. (9 588 879 – 8 311 957), что говорит о положительных результатах. Также ни одна из отдельных кредиторских задолженностей не превышает 70% общей кредиторской задолженности, поэтому нет риска в ее погашении. Таблица 2.6. - «Состояние дебиторской задолженности (рассматриваются наиболее крупные дебиторы)»[31]

Диаграмма 2.3. – «Доля взысканной дебиторской задолженности»[32]

Таблица 2.7. - «Состояние кредиторской задолженности»[33]

Проведем расчет основных финансовых показателей (см. таблицу 2.8.).

Таблица 2.8. – «Расчет основных финансовых показателей»[34]

Большинство рассчитанных коэффициентов соответствуют рекомендуемым значениям. Каждый из них рассмотрим более подробно. 1) Нормативное значение коэффициента абсолютной ликвидности в ЗАО «Русь – Банк» принято на уровне 0, 4 (или 40%), т.е. при нормальной платежеспособности предприятию считается достаточным иметь до 40% свободных денежных средств для расчетов по текущим долгам. Этот коэффициент отражает текущую платежеспособность. У компании ООО «Пирамида» на дату 01.10.2006 г. 60% свободных денежных средств, на дату 01.01.2007 г. 90% свободных денежных средств, это говорит о очень хорошем потенциале компании. 2) Нормативное значение коэффициента текущей ликвидности принято на уровне 0, 7 (или 70%), т.е. включение в расчет краткосрочной дебиторской задолженности повышает значение этого коэффициента по сравнению с предыдущим на 30% – 40%. В нашем случае коэффициент соответствует нормативу, на первую дату он был равен 0, 8, на вторую 0, 7, то есть уменьшился на один процент, значит, дебиторская задолженность увеличилась на один процент, что в общем особой роли не играет. 3) Коэффициенту покрытия уделяется особое значение. Он выступает основой для признания структуры баланса удовлетворительной или неудовлетворительной. Высокий коэффициент покрытия свидетельствует об устойчивом финансовом положении и достаточности оборотных активов для расчетов по долгам предприятия. Нормативное значение коэффициента принято на уровне 0, 9 (или 90%). Вообще традиционным считается значение в пределах 1, 5 – 2%, но ЗАО «Русь – Банк» берет норматив меньше, так как процесс переработки в ООО «Пирамида» не длителен, потому что компания приобретает готовые детали у поставщиков, то есть в некоторой степени занимается посреднической деятельностью. На дату 01.10.2006 г. норматив равен 0, 9, на дату 01.01.2007 г. 0, 8. Конечно, значение 0, 8 не совсем благоприятно для кредитной политики ЗАО «Русь – Банк». 4) Оценка продолжительности одного оборота производится cpавнением данных отчетного периода с данными аналогичного прошлого периода. В результате сравнения определяется ускорение или замедление оборачиваемости. Ускорение имеет место, если фактическая продолжительность одного оборота меньше данных прошлого отчетного периода. При обратной ситуации наблюдается замедление. В нашем случае наблюдается ускорение оборачиваемости, что говорит об эффективности использования активов. 5) Оценка коэффициент оборачиваемости производится также как и у предыдущего с помощью сравнения. Чем больше значение показателя, тем лучше для предприятия, что нам и соответствует. 6) При оценке коэффициента соотношения заемного и собственного капитала оптимальным считается соотношение на уровне 1, 5. Чем значение ниже 1, 5, тем меньше зависимость от чужих средств, тем меньше затраты по обслуживанию долга, тем лучше для предприятия. В нашем случае на дату 01.10.2006 г. значение равно 2, а на дату 01.01.2007 г. равно 3, происходит повышение показателей. 7) Рентабельность всей реализованной продукции, используется именно этот показатель, так как в компании ООО «Пирамида» расширенный ассортимент производимой продукции. Этот коэффициент применяется для общей характеристики использования всего капитала, и рассматриваются как дополнительный к показателям вышеназванных групп коэффициентов. Показатель рентабельности характеризует лучшую отдачу функционирующего капитала, если он в динамике возрастает. Как видно у нас он не возрастает, но соответствует нормативному значению (10%), то есть был 14%, а стал 10%. Далее рассмотрим деловую активность ООО «Пирамида» и сделаем анализ рынка. Предприятие работает достаточно эффективно. Сложностей со сбытом нет. Соотношение краткосрочной дебиторской и кредиторской задолженности соответствует нормативному значению не менее 0, 8, а у нас это соотношение равно в первом случае 1, 2, во втором 1. Оборачиваемость дебиторской и кредиторской задолженности в пределах нормы (см. таблицу 2.9.).

Таблица 2.9. - «Оценка деловой активности заемщика»[35]

Анализ рынка, на котором действует заемщик. Предприятие расположено в западной части г. Улан-Удэ. Для осуществления своей деятельности в собственности заемщика находятся здания, сооружения, машины и оборудования, цеха, транспортные средства. Арендуемой недвижимости нет. Предприятие обеспечено складскими помещениями, перерабатывающим оборудованием. Выпускаемая предприятием продукция является конкурентоспособной на рынке аналогичной продукции за счет ее качества, умеренных цен и индивидуального подхода к каждому покупателю. Число покупателей с каждым месяцем растет. Главным конкурентом является ООО «СМТ». Доля ООО «Пирамида» на рынке составляет 30% (см. рисунок 2.3.) С поставщиками ООО «Пирамида» работает на прямую, без посредников, причем количество поставщиков большое, со всеми заключены договора на длительные сроки. Перечислим наиболее крупных: ОАО «Веко-Рус», г. Новосибирск, ЗАО «СтройКом», г. Иркутск и ЗАО «Алютек» г. Улан – Удэ. Кредитные средства перечисляются на счета поставщика, в договорах предусмотрена предоплата за товар, банк не имеет возможность полностью контролировать поставку товара. Существует зависимость от сезонных поставок и связанная с этим неритмичность реализации товара, по той причине, что предприятие реализует свой товар в основном в летнее время. Такая зависимость является неблагоприятным фактором. В ООО «Пирамида» проводится работа по расширению рынка сбыта и приобретению товаров, сырья, готовой продукции, большой объем экспорта, существуют исследования рынка потребителей. Кредит в размере 1 500 000 руб. будет направлен на покупку нового оборудования, машин и производственно-хозяйственного инвентаря. ТЭО кредитного проекта: предполагаемая сумма сделки – 1 500 000 руб. Сумма покупки составит 800 000 руб., в т.ч. НДС – 144 000 руб.; транспортные расходы – 226 000 руб.; проценты за кредит – 330 000 руб. (всего расходов – 1 500 000 руб.). Диаграмма 2.4. - «Конкуренты ООО «Пирамида» и доля, занимаемая на рынке Бурятии» [36]

Покупка нового оборудования, машин и производственно-хозяйственного инвентаря повысит производительность, качество, скорость продукции и соответственно увеличит прибыль компании. Выше перечисленные данные говорят о высоких результатах в компании ООО «Пирамида» и оцениваются положительно. С учетом хорошего финансового состояния заемщика, положительных результатов в расчетах финансовых показателей, можно сделать вывод о возможности заемщика самостоятельно погасить кредит в срок, своевременно и в полном объеме обслуживать ссудную задолженность. Факторами, которые могут повлиять на несвоевременное погашение кредита, являются: · возникающие в период экономического кризиса задержки платежей; · увеличение и проведение помимо банка взаимозачетов и бартерных сделок; · снижение покупательской способности населения. В качестве обеспечения своевременного возврата кредитных средств заемщиком предлагается залог товаров в обороте на сумму 3 200 000 рублей. Цена на товары, которые оставлены в залог, может колебаться, и могут возникнуть некоторые трудности с реализацией. При этом необходимо предусмотреть страхование товаров в обороте. Страховую сумму установить равной сумме обеспечения. Следует застраховать вероятность утраты и повреждения имущества в результате действия огня (включая воздействие продуктами горения и средствами пожаротушения при проведении необходимых действий для ликвидации пожара), а также противоправных действий третьих лиц (похищение имущества путем кражи с взломом, грабежа, разбоя, включая сопутствующий вандализм). В результате проведенного анализа можно принять положительное решение о предоставлении кредита на следующих условиях: · сумма 1500000 тыс. рублей; · срок: 2 года; · процентная ставка 21 % годовых; · назначение: покупка нового оборудования, машин и производственно-хозяйственного инвентаря; · обеспечение: товары в обороте на сумму 3 200 000 тыс. руб.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 205; Нарушение авторского права страницы