|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ состояния и движения заемного капитала

Проведем анализ состава и структуры привлеченного капитала и данные анализа поместим в таблице 9.

Таблица 9. - Состав и структура привлеченного капитала ТОО " Сельпром" за 2006 г.

Из таблицы 9 видно, что привлеченный капитал на начало года составляет 118098 тыс.тенге, на конец года – 80498 тыс.тенге. Привлеченный капитал состоит из долгосрочных займов и кредиторской задолженности, при этом наблюдается уменьшение объема привлеченного капитала на предприятии на конец 2006 года на 37600 тыс.тенге. По данным таблицы 9 в 2006 году происходит уменьшение доли долгосрочных займов в общем объеме привлеченного капитала, изменение составило 12, 9%. При этом доля кредиторской задолженности увеличивается на 6794 тыс.тенге, что составляет 12, 9%. Проанализируем состояние и движение заемного капитала ТОО " Сельпром", для этого составим таблицу 10.

Таблица 10. - Анализ движения заемного капитала ТОО " Сельпром" за 2006 г. (тыс.тенге)

В ТОО " Сельпром" за 2006 год в составе заемного капитала наибольшими темпами увеличилась кредиторская задолженность (60, 5%), уменьшились займы и кредиты, но уже наименьшими темпами (41, 5%). Коэффициент поступления кредиторской задолженности несколько меньше, чем коэффициент выбытия, это говорит о том, что организация не в состоянии расплачиваться по своим краткосрочным обязательствам во время, что негативно может сказаться на дальнейшем ее развитии.

2.3 Анализ эффективности использования заемного капитала ТОО " Сельпром"

Данные для расчета эффекта финансового рычага ТОО " Сельпром" за 2005-2006 года представим в таблице 11.

Таблица 11. – Расчет эффекта финансового рычага ТОО " Сельпром"

Рассчитаем эффект финансового рычага с учетом выплаты процентов по кредиту:

где: ROA – экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала); Кн – коэффициент налогообложения; СП – ставка ссудного процента, предусмотренного контрактом; ЗК – заемный капитал; СК – собственный капитал.

Из полученных данных видно, что эффект финансового рычага в 2006 году понижается. Рассчитаем эффект финансового рычага с учетом инфляции по формуле:

где: ROA – экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала); Кн – коэффициент налогообложения; СП – ставка ссудного процента, предусмотренного контрактом; ЗК – заемный капитал; СК – собственный капитал; И – темп инфляции.

В результате проведенного расчета можно сделать вывод, что в условиях инфляции эффект финансового рычага повышается по отношению к эффекту финансового рычага при учете выплаты процентов по кредиту. Однако в 2006 году также наблюдается понижение рентабельности собственного капитала за счет привлечения заемных средств в оборот предприятия. Состояние между собственными и заемными источниками средств служит одним из ключевых аналитических показателей, который характеризует степень риска инвестирования финансовых ресурсов в предприятие. Показатель покрытия расходов по обслуживанию заемного долгосрочного капитала рассчитывается по формуле:

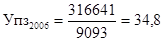

где: Упз – показатель покрытия расходов по обслуживанию долгосрочного заемного капитала. Рассчитаем данный показатель для ТОО " Сельпром" за 2005-2006 год.

Таким образом, повышение в 2006 году относительно 2005 года показателя покрытия расходов по обслуживанию заемного долгосрочного капитала свидетельствует о понижении финансового риска. В 2005 году значение данного показателя показывает о высокой доле заемного капитала. Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе ранее установленных критериев оптимизации менеджерами – аналитиками осуществляется осознанный (рациональный) выбор наиболее эффективного варианта привлечения капитала. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей-факторов позволяют выявить степень количественного воздействия каждого из них на изменение (+, -) результативных показателей. Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью). Рассмотрим рентабельность заемного капитала. Данный показатель рассчитывается по следующей формуле:

R заемного капитала = Rпродаж * К оборачиваемости активов / К финансовой зависимости (29) Rз.к. = чистая прибыль / заемный капитал (30) Rпр. = чистая прибыль / выручка (31) К об.ак. = выручка / активы (32) К фин.зав. = заемный капитал / активы (33)

Рассмотрим показатели факторного анализа рентабельности заемного капитала в таблице 12.

Таблица 12. - Показатели факторного анализа рентабельности заемного капитала ТОО " Сельпром" за 2006 г. (тыс.тенге)

Рассчитаем зависимость Rз.к. от частных факторов с помощью метода цепных подстановок: За счет R продаж = 0, 022*10, 67/0, 71=0, 33 (0, 33-0, 27= 0, 06) Следовательно, за счет увеличения рентабельности продаж рентабельность заемного капитала увеличилась на 0, 06. За счет К оборачиваемости активов = 0, 022*12, 85/0, 71=0, 3 (0, 3-0, 2=0, 1) т.е. за счет увеличения коэффициента оборачиваемости произошло увеличение рентабельности заемного капитала на 0, 1. За счет К финансовой зависимости = 0, 022*12, 85/0, 51=0, 5. (0, 5-0, 2 = 0, 2). Баланс отклонений = 0, 06+0, 12+0, 2=0, 36 Данные таблицы 12 свидетельствуют о том, что рентабельность заемного капитала в конце 2006 г. по сравнению с началом 2006г. увеличилась на 0, 34. Отметим, что рентабельность заемного капитала увеличилась в связи с ростом R продаж на 0, 06 и увеличением К финансовой зависимости на 0, 2, и К оборачиваемости активов также оказал положительное влияние на 0, 1. Повышение этих факторов в производственно-хозяйственной деятельности позволит организации повысить эффективность использования заемного капитала.

3. Разработка рекомендаций по повышению эффективности использования заемного капитала |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 266; Нарушение авторского права страницы

(26)

(26)

(27)

(27)

(28)

(28)

.

.