|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет взаимосвязи рычагов операционного и финансового левериджа

Эффективность использования заемных средств влияет на общие показатели финансово-хозяйственной деятельности предприятия. Управление заемными средствами – это неотъемлемая часть финансового менеджмента на предприятии, активно применяемая для осуществления финансового планирования и разработки финансовой стратегии предприятия. Финансовое планирование осуществляется постоянно или по мере осуществления финансовых и других мероприятий, т.е. составляются бизнес-планы. И очень важна здесь не только аналитическая и прогнозная работа специалистов, но и глобальное мышление в масштабах всего предприятия. Проводятся факторные анализы взаимозависимостей всех показателей финансово-хозяйственной деятельности предприятия при различных возможных вариантах финансирования, проводятся разработки различных вариантов мероприятий и их комплексов, оптимизируются все центры деятельности, влияющие на финансовое состояние предприятия. Ключевым вопросом финансового прогнозирования становится анализ и прогноз способности компании обеспечить такую прибыль по основной деятельности, которая гарантировала бы своевременное погашение кредита и процентов по нему. Таким показателем финансового прогнозирования является расчет совместного эффекта операционного и финансового левериджа, который позволяет оценить совокупный риск, связанный с предприятием. Необходимость расчета совместного эффекта операционного и финансового левериджа обуславливается следующим. Ситуация, когда компания (равно как и любой индивидуум) не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне объяснима: всегда выгодно жить в долг, если этот долг обоснован и необременителен. Привлекая заемные средства, собственники компании и ее высший управленческий персонал получают возможность контролировать более крупные потоки денежных средств и реализовывать более амбициозные инвестиционные проекты несмотря на то, что доля собственного капитала в общей сумме источников может быть относительно небольшой. Компания становится крупнее; владеть, управлять и работать в такой компании престижнее и выгоднее. Безусловно, при этом подразумевается наличие высокого уровня организации производственной и финансовой деятельности, обеспечивающего эффективность использования привлеченных средств. Считается, что стратегическая цель — повышение благосостояния владельцев компании — достигается, если имеет место устойчивое генерирование прибыли в среднем. Привлекая заемные средства, руководство компании предполагает, что активы, сформированные за счет заемных средств будут в дальнейшем генерировать прибыль. Наращивание прибыли может быть достигнуто как увеличением доходов, так и снижением затрат. Величина доходной части определяется выручкой от реализации продукции, которая и представляет собой основной фактор наращивания прибыли. Увеличивая выручку, тем не менее нельзя добиться равновеликого увеличения прибыли; иными словами, прирост выручки в размере 30% не означает автоматического наращивания прибыли в тех же размерах. Точнее, такое равновеликое наращивание может иметь место, но, во-первых, лишь теоретически и, во-вторых, в том случае, если все затраты — переменные. На практике такого не бывает, поскольку зависимость между выручкой и затратами имеет нелинейный характер, кроме того, с изменением выручки различные виды затрат могут вести себя совершенно по-разному. Исследование величины прибыли в зависимости от величины затрат позволяет сделать маржинальный анализ (анализ безубыточности). Применение методов анализа маржинального дохода соответствует современной системе финансового контроля, учета издержек и формирования прибыли (директ-костинг) и носит весьма продуктивный характер. Рассмотрим подробнее. При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью все затраты предприятия следует предварительно разбить на переменные и постоянные в зависимости от объема производства и реализации продукции. Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, зарплата работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и т.д. Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и др. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия. Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, то есть ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю. Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

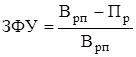

где: Пр – порог рентабельности; Пз – постоянные затраты; Дмд - доля маржинального дохода. Если известен порог, то нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

где: ЗФУ – запас финансовой устойчивости; Врп – выручка от реализации продукции; Пр – порог рентабельности. В таблице 13 рассчитаем порог рентабельности и запас финансовой устойчивости ТОО " Сельпром".

Таблица 13. - Расчет порога рентабельности и запаса финансовой устойчивости ТОО " Сельпром" за 2005-2006 г. (тыс.тенге)

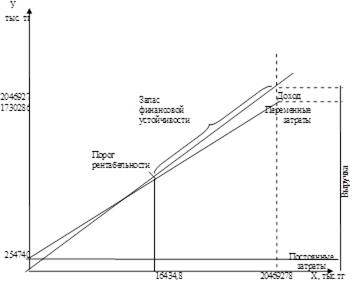

Как показывает расчет (таблица 13), выручка в 2006 году составила 2046927 тыс.тенге., что выше порога рентабельности на 20304492, 2 тыс.тенге или на 99%. Это говорит о том, что в данный период ТОО " Сельпром", предприятие можно признать прибыльным. Запас финансовой устойчивости можно показать графически (Рисунок 1). На оси абсцисс откладывается объем реализации продукции, на оси ординат – постоянные, переменные затраты и доход. Точка пересечения линии выручки и затрат есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже – зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

Рисунок 1. - Запас финансовой устойчивости

В результате проведенного анализа порога рентабельности (безубыточности производства) были сделаны следующие выводы: - в 2006 году по сравнению с 2005 у предприятия ТОО " Сельпром" ухудшились показатели, характеризующие запас финансовой прочности (порог рентабельности), если в 2005 году при получении прибыли в размере 15173, 7 предприятие полностью покрывало свои затраты, то в 2006 году для покрытия затрат необходимо было обеспечить прибыль в размере 16434, 8 тенге; - тем не менее, выручка в 2006 году составила 2046927 тыс.тенге., что выше порога рентабельности на 20304492, 2 тыс.тенге или на 99%. Это говорит о том, что в данный период ТОО " Сельпром", предприятие можно признать прибыльным. Таким образом, показатели маржинального дохода ухудшаются, но предприятие находится в зоне финансовой безопасности. Следовательно, предприятие имеет возможность срочно погасить свои задолженности по кредитам, но для этого ему необходимо постоянно обеспечивать себе запас финансовой прочности. Определение совокупного влияния на деятельность компании структуры затрат и структуры капитала и управление этими параметрами является одной из основных задач финансового менеджмента. Леверидж — это показатель, характеризующий в общем случае зависимость между потенциальными условно-постоянными затратами и некоторой прибылью. В зависимости от того, о каких условно-постоянных затратах — материальных или финансовых — идет речь, выделяют соответственно два вида левериджа — операционный (или производственный) и финансовый. Существуют различные их определения; в частности, одно из наиболее доступных в интерпретации определений таково: операционный (финансовый) леверидж — это доля материальных (финансовых) условно-постоянных затрат в общих затратах. Чем выше доля таких затрат (напомним, что они в известном смысле носят обязательный характер, т.е. должны покрываться вне зависимости от интенсивности генерирования текущих доходов), тем в большей степени варьирует соответствующий показатель прибыли или, что равносильно, тем выше риск (соответственно операционный или финансовый), олицетворяемый с данной компанией. Расчет совместного эффекта операционного и финансового левериджа позволяет оценить совокупный риск, связанный с предприятием. Как можно видеть, сочетание высокой силы операционного левериджа (низкий запас финансовой прочности, высокая доля постоянных расходов) с высокой силой финансового левериджа (высокая доля заемных средств, значительный объем процентных платежей) ведет к сильному увеличению совокупного риска, связанного с предприятием. Такой ситуации необходимо избегать всеми доступными средствами, прежде всего, разумной политикой заимствования средств и взвешенным управлением структурой затрат. Совместный эффект операционного и финансового левериджа определяется умножением силы операционного левериджа на силу финансового левериджа. Полученная величина показывает, на сколько процентов изменится чистая прибыль в расчете на одну тенге заемных средств при изменении объема продаж на один процент. Рассчитаем эффект операционного левериджа для предприятия " Сельпром" за 2005 и за 2006 года. Эффект операционного левериджа рассчитывается отношением темпов прироста валового дохода (DД %) (до выплаты процентов и налогов) к темпам прироста объема продаж в стоимостном выражении (DVРП %): Данный коэффициент показывает степень чувствительности валового дохода к изменению объема производства по формуле:

Рассчитаем для ТОО " Сельпром": в 2005 году Кп.л. = 3/2, 1 = 1, 4 в 2006 году - Таким образом, в 2006 году понижается степень зависимости дохода от изменений объема производства. В предыдущей главе был рассчитан эффект финансового рычага с учетом выплаты процентов по кредиту, который составил:

Из полученных данных видно, что эффект финансового рычага в 2006 году понижается. Далее рассчитаем совместный эффект операционного и финансового левериджа", по формуле:

СЭ = Кп.л * ЭФР (37)

Для ТОО " Сельпром" данный показатель составил: в 2005 году СЭ = 1, 4 * 14, 2 = 19, 88. в 2006 году СЭ = 0, 5 * 9 = 4, 5. Следовательно, совместный эффект операционного и финансового левериджа, показывающий на сколько процентов изменится чистая прибыль в расчете на одну тенге заемных средств при изменении объема продаж на один процент для ТОО " Сельпром" уменьшается, что положительно характеризует политику предприятия управления заемными средствами. Такое обстоятельно обусловлено следующим, финансовый риск предприятия, связанный с получением кредита напрямую зависит от вышерассчитанного показателя совместного эффекта: уменьшение силы операционного левериджа (низкий запас финансовой прочности, высокая доля постоянных расходов) совместно со снижением силы финансового левериджа ведет к уменьшению совокупного риска, связанного с привлеченными заемными средствами. Чтобы предприятию не утратить свой нынешние финансово-экономический статус, остаться " на плаву" или достигнуть более высоких результатов деятельности, руководству ТОО " Сельпром" необходимо постоянно изыскивать резервы увеличения прибыли. Резервы роста прибыли – это количественно измеримые возможности ее дополнительного получения. Существуют следующие резервы роста прибыли: увеличение объема и цены выпускаемой продукции, изменение ее ассортимента, снижение затрат выпускаемой продукции, а именно: материальных, трудовых, амортизации, условно-постоянных расходов и структурных сдвигов в товарной продукции. Таким образом, по результатам расчета взаимосвязи финансового и операционного левериджа было выявлено, что предприятие ТОО " Сельпром" оптимально управляет заемными средствами. В процессе оптимизации финансового положения предприятия с целью разработки направлений повышения эффективности использования заемного капитала необходимо предусматривать разработку системной кредитной политики предприятия, которая обеспечит прогнозируемость поступлений.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 256; Нарушение авторского права страницы

(34)

(34) (35)

(35)

(36)

(36)