|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Теоретические основы финансовых результатов и использования прибылиСтр 1 из 4Следующая ⇒

Содержание

Введение Глава 1. Теоретические основы финансовых результатов и использования прибыли Цели и задачи бухгалтерского учета финансовых результатов Последовательность учетных операций. Организация синтетического и аналитического учета прибыли Глава 2. Бухгалтерский учет формирования финансовых результатов и использования прибыли на ООО “Фобос” Краткая характеристика предприятия Организация первичного учета продаж и прибыли от продаж 2.3. Синтетический и аналитический учет продажи продукции 2.4 Порядок закрытия счета 90 «Продажи» и организация учета налоговых отчислений Глава 3. Совершенствование бухгалтерского учета формирования финансовых результатов на ООО “Фобос” Заключение Список использованных источников Приложения

Введение

В современных условиях, когда в российской экономике постепенно происходят интенсификация и налаживание экономических связей между предприятиями, особую актуальность приобретают вопросы наличия достоверной экономической информации, в которой заинтересованы все без исключения участники хозяйственного оборота независимо от форм собственности. Прибыль является основным обобщающим качественным показателем деятельности предприятия и характеризует конечный финансовый результат, эффективность производства. В связи с этим огромное значение имеет четкая организация контроля за формированием прибыли и со стороны налоговых, аудиторских и внутрихозяйственных служб в пределах компетенции. В системе бухгалтерского учета, непосредственно в отчетах предприятий содержится информация о порядке формирования, распределения и использования прибыли предприятия. В условиях реформирования системы бухгалтерского учета, а также в условиях экономического кризиса актуальность овладения техникой аудита формирования финансовых результатов, а также порядком распределения и использования прибыли. Результаты аудиторской проверки позволяют определить конкретные пути совершенствования системы контроля за финансовыми результатами, помогают определить пути роста прибыли, что в существенной степени с одной стороны улучает конкурентоспособность и качество менеджмента, а с другой требует существенных профессиональных навыков и умений от аудитора. Целью данной курсовой работы является изучение теоретических основ бухгалтерского учета финансовых результатов и использования прибыли, а также проведение проверки правильности учета прибыли на конкретном предприятии. Для достижения поставленной цели необходимо рассмотреть следующие задачи исследования: . Изучить цели, источники информации и нормативно-правовую базу регулирования учета финансовых результатов на современном предприятии. . Провести анализ порядка организации аналитического и синтетического учета финансовых результатов и прибыли. . Изучить механизм распределения и использования прибыли в системе бухгалтерского учета. . Провести анализ действующей практики учета прибыли на конкретном действующем предприятии. . Предложить пути совершенствования бухгалтерского учета финансовых результатов. В качестве объекта исследования в данном курсовом проекте выступает предприятие ООО “Фобос”, которое осуществляет оптовые продажи вакуумной упаковки промышленного и бытового назначения на территории Ульяновской области. Теоретической базой исследования является современная теория бухгалтерского учета, управления предприятием и аудита. Практическая основа работы - годовая бухгалтерская отчетность предприятия, данные текущего бухгалтерского учета, аналитического и синтетического учета, а также внутреннего управленческого учета.

Глава 1. Теоретические основы финансовых результатов и использования прибыли Глава 2. Бухгалтерский учет формирования финансовых результатов и использования прибыли на ООО «Фобос» Заключение

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 " Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. Основная проверка касается правильности порядка формирования финансового результата, который может быть представлен как прибылью так и убытком. Большая часть времени аудиторской проверки приходится на оценку качества бухгалтерского учета по счетам 90 “Продажи” и 91 “Прочие доходы и расходы”. На счете 90 " Продажи" формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. На счете 91 " Прочие доходы и расходы" отражаются все операционные и внереализационные доходы и расходы (кроме чрезвычайных доходов и расходов, а также расходов по уплате налога на прибыль). По окончании каждого месяца сальдо доходов и расходов со счетов 90 " Продажи" и 91 " Прочие доходы и расходы" переносится на счет 99 " Прибыли и убытки". Непосредственно на счете 99 " Прибыли и убытки" находят отражение доходы и расходы, связанные с чрезвычайными обстоятельствами. В результате на счете 99 " Прибыли и убытки" выявляется чистая прибыль организации, которая является основой для объявления дивидендов и иного распределения прибыли. Эта величина заключительными записями декабря переносится на счет 84 " Нераспределенная прибыль (непокрытый убыток)". На основании проведенного анализа системы бухгалтерского учета, а также на основании результатов аудиторской проверки сформированы пути совершенствования бухгалтерского учета на предприятии, куда входят следующие мероприятия: более детальное разделение ассортимента реализуемой продукции в аналитическом учете поставок и реализации упаковки, применение счета 91 в случае несвоевременного отражения продажи упаковки, установление и закрепление во внутренних документах предприятия порядка определения, согласования и расчета цен реализации продукции, пересмотреть порядка отражения в бухгалтерском учете командировочных расходов руководителей подразделений.

Приложения Приложение 1

А) Виды доходов предприятия

Б) Виды расходов

Приложение 2 Основные проводки по дебету счета 90 “Продажи”

Приложение 3

Основные проводки по кредиту счета 90 “Продажи”

Приложение 4

Взаимосвязь показателей раздела 1 Отчета о прибылях и убытках и субсчетов счета 90 " Продажи"

Приложение 5

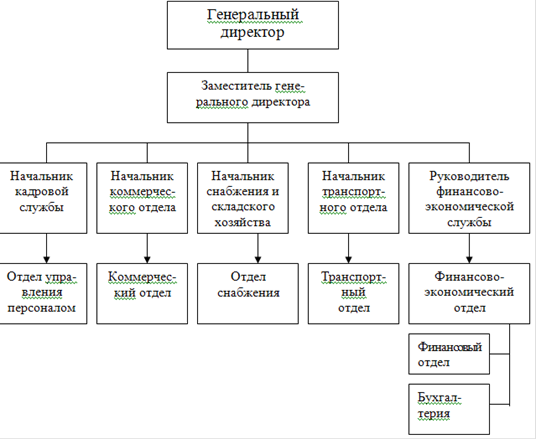

Организационная структура предприятия

Приложение 6

Схема организации управления продажами продукции на ООО “Фобос”

Приложение 7

Порядок отражения расходов на командировочные

Дебет 41 Кредит 70 - зарплата водителя, экспедитора и начальника отдела продаж за период командировки - 2500 руб. Дебет 41 Кредит 69 - отчисления в пенсионный фонд - 350 руб. (2500 * 14%) Дебет 41 Кредит 68 - налог на доходы физических лиц - 325 руб. (2500 * 13%). Дебет 10 Кредит 71 списан бензин по пробегу - 5985 руб. Дебет 41 Кредит 10 Дебет 76 Кредит 71 затраты на проживание в гостинице - 3900 руб. Дебет 41 Кредит 76 Дебет 76 Кредит 71 затраты по парковке автотранспорта - 500 руб. Дебет 41 Кредит 76 Дебет 41 Кредит 76 - суточные по приказу руководителя - 2700 руб.

Приложение 8 Предлагаемый порядок отражения расходов на командировочные Дебет 41 Кредит 70 - зарплата водителя, экспедитора за период командировки - 1375 руб. Дебет 44 кредит 70 - зарплата начальника отдела продаж - 1125 руб. Дебет 41 Кредит 69 - отчисления в пенсионный фонд - 350 руб. (2500 * 14%) Дебет 41 Кредит 68 - налог на доходы физических лиц - 325 руб. (2500 * 13%). Дебет 10 Кредит 71 списан бензин по пробегу - 5985 руб. Дебет 41 Кредит 10 Дебет 76 Кредит 71 затраты на проживание в гостинице водителя - 2600 руб. и экспедитора Дебет 41 Кредит 76 Дебет 76 Кредит 71 затраты на проживание в гостинице начальника- 1300 руб. отдела продаж Дебет 44 Кредит 76 Дебет 76 Кредит 71 затраты по парковке автотранспорта - 500 руб. Дебет 41 Кредит 76 Дебет 41 Кредит 76 - суточные по приказу руководителя - 1800 руб. Дебет 44 Кредит 76 - суточные начальника отдела продаж - 900 руб. Содержание

Введение Глава 1. Теоретические основы финансовых результатов и использования прибыли Цели и задачи бухгалтерского учета финансовых результатов Последовательность учетных операций. Организация синтетического и аналитического учета прибыли Глава 2. Бухгалтерский учет формирования финансовых результатов и использования прибыли на ООО “Фобос” Краткая характеристика предприятия Организация первичного учета продаж и прибыли от продаж 2.3. Синтетический и аналитический учет продажи продукции 2.4 Порядок закрытия счета 90 «Продажи» и организация учета налоговых отчислений Глава 3. Совершенствование бухгалтерского учета формирования финансовых результатов на ООО “Фобос” Заключение Список использованных источников Приложения

Введение

В современных условиях, когда в российской экономике постепенно происходят интенсификация и налаживание экономических связей между предприятиями, особую актуальность приобретают вопросы наличия достоверной экономической информации, в которой заинтересованы все без исключения участники хозяйственного оборота независимо от форм собственности. Прибыль является основным обобщающим качественным показателем деятельности предприятия и характеризует конечный финансовый результат, эффективность производства. В связи с этим огромное значение имеет четкая организация контроля за формированием прибыли и со стороны налоговых, аудиторских и внутрихозяйственных служб в пределах компетенции. В системе бухгалтерского учета, непосредственно в отчетах предприятий содержится информация о порядке формирования, распределения и использования прибыли предприятия. В условиях реформирования системы бухгалтерского учета, а также в условиях экономического кризиса актуальность овладения техникой аудита формирования финансовых результатов, а также порядком распределения и использования прибыли. Результаты аудиторской проверки позволяют определить конкретные пути совершенствования системы контроля за финансовыми результатами, помогают определить пути роста прибыли, что в существенной степени с одной стороны улучает конкурентоспособность и качество менеджмента, а с другой требует существенных профессиональных навыков и умений от аудитора. Целью данной курсовой работы является изучение теоретических основ бухгалтерского учета финансовых результатов и использования прибыли, а также проведение проверки правильности учета прибыли на конкретном предприятии. Для достижения поставленной цели необходимо рассмотреть следующие задачи исследования: . Изучить цели, источники информации и нормативно-правовую базу регулирования учета финансовых результатов на современном предприятии. . Провести анализ порядка организации аналитического и синтетического учета финансовых результатов и прибыли. . Изучить механизм распределения и использования прибыли в системе бухгалтерского учета. . Провести анализ действующей практики учета прибыли на конкретном действующем предприятии. . Предложить пути совершенствования бухгалтерского учета финансовых результатов. В качестве объекта исследования в данном курсовом проекте выступает предприятие ООО “Фобос”, которое осуществляет оптовые продажи вакуумной упаковки промышленного и бытового назначения на территории Ульяновской области. Теоретической базой исследования является современная теория бухгалтерского учета, управления предприятием и аудита. Практическая основа работы - годовая бухгалтерская отчетность предприятия, данные текущего бухгалтерского учета, аналитического и синтетического учета, а также внутреннего управленческого учета.

Глава 1. Теоретические основы финансовых результатов и использования прибыли |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 180; Нарушение авторского права страницы