|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Список использованных источников. . Налоговый кодекс Российской Федерации ⇐ ПредыдущаяСтр 4 из 4

1. Закон “О бухгалтерском учете”. Федеральный закон от 21.11.96 г. № 129-ФЗ. . Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117 - ФЗ. . План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н. . Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н в ред. Приказа Минфина РФ от 24.03.2000 г. № 31н). . Положение по бухгалтерскому учету “Доходы организации” ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 33н. . Положение по бухгалтерскому учету “Расходы организации” ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 33н. . Аливанова Т. С. Основные вопросы и проблемы аудита формирования финансовых результатов.//Расчет. - № 2. - 2011. - с. 16-19. . Беликова Т. Н. Все о счетах бухгалтерского учета. -Санкт-Петербург, “Питер”, 2010, 160 с. . Богатая И. Н. Бухгалтерский учет и аудит. - М.: “Феникс”, 2009, 858 с. . Воронцова А. Н. Аудит и анализ в бухгалтерской практике. - М.: “Приор”, 2009, 410 с. . Гапоненко Н. П. Бухгалтерский учет, анализ и аудит. - М.: “Финансы и статистика”, 2009, 356 с. . Гуревич П.С. Учет финансовых результатов по основной деятельности.//Аудит и финансовый анализ. - № 3. - 2011. - с.20-29. . Демидова А. П. Внутренний аудит налоговых отчислений: особенности и этапы.//Упрощенка. - 2010. - № 2. - с.40-49. . Домбровская Е. Н. Бухгалтерская отчетность. - М.: “Инфра-М”, 2009, 279 с. . Кизилов А.Н. Теория бухгалтерского учета. - М.: “Эксмо”, 2009, 336 с. . Климова М. А. Бухгалтерское дело. - М.: “Инфра-М”, 2008, 200 с. . Лапшина О. Е. Особенности бухгалтерского учета расходов торгового предприятия//Финансовый директор. - № 10. - 2010. - с.32-29. . Николаева Г. А. Бухгалтерский учет и аудит в торговле - М.: “Приор”, 2009, 352 с. . Пономарева С. В. Бухгалтерский учет. - М.: “Вектор”, 2009, 252 с. . Тростников В. А. Организация аналитического и синтетического учета прибыли//Аудит и финансовый анализ. - № 8. - 2010. - с.17-25. . Фомичева Л. П. Все о годовой и квартальной бухгалтерской отчетности. - М.: “Гроссмедиа”, 2010, 336 с.

Приложения Приложение 1

А) Виды доходов предприятия

Б) Виды расходов

Приложение 2 Основные проводки по дебету счета 90 “Продажи”

Приложение 3

Основные проводки по кредиту счета 90 “Продажи”

Приложение 4

Взаимосвязь показателей раздела 1 Отчета о прибылях и убытках и субсчетов счета 90 " Продажи"

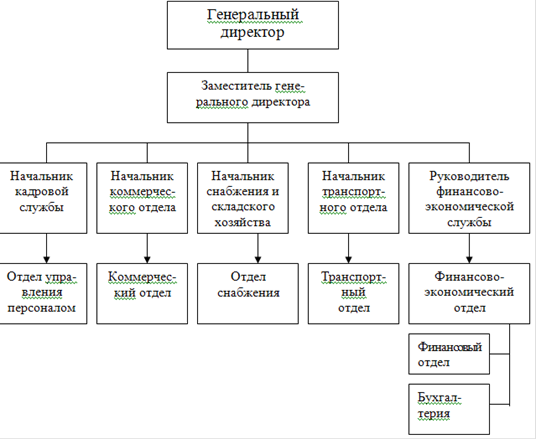

Приложение 5

Организационная структура предприятия

Приложение 6

Схема организации управления продажами продукции на ООО “Фобос”

Приложение 7

Порядок отражения расходов на командировочные

Дебет 41 Кредит 70 - зарплата водителя, экспедитора и начальника отдела продаж за период командировки - 2500 руб. Дебет 41 Кредит 69 - отчисления в пенсионный фонд - 350 руб. (2500 * 14%) Дебет 41 Кредит 68 - налог на доходы физических лиц - 325 руб. (2500 * 13%). Дебет 10 Кредит 71 списан бензин по пробегу - 5985 руб. Дебет 41 Кредит 10 Дебет 76 Кредит 71 затраты на проживание в гостинице - 3900 руб. Дебет 41 Кредит 76 Дебет 76 Кредит 71 затраты по парковке автотранспорта - 500 руб. Дебет 41 Кредит 76 Дебет 41 Кредит 76 - суточные по приказу руководителя - 2700 руб.

Приложение 8 Предлагаемый порядок отражения расходов на командировочные Дебет 41 Кредит 70 - зарплата водителя, экспедитора за период командировки - 1375 руб. Дебет 44 кредит 70 - зарплата начальника отдела продаж - 1125 руб. Дебет 41 Кредит 69 - отчисления в пенсионный фонд - 350 руб. (2500 * 14%) Дебет 41 Кредит 68 - налог на доходы физических лиц - 325 руб. (2500 * 13%). Дебет 10 Кредит 71 списан бензин по пробегу - 5985 руб. Дебет 41 Кредит 10 Дебет 76 Кредит 71 затраты на проживание в гостинице водителя - 2600 руб. и экспедитора Дебет 41 Кредит 76 Дебет 76 Кредит 71 затраты на проживание в гостинице начальника- 1300 руб. отдела продаж Дебет 44 Кредит 76 Дебет 76 Кредит 71 затраты по парковке автотранспорта - 500 руб. Дебет 41 Кредит 76 Дебет 41 Кредит 76 - суточные по приказу руководителя - 1800 руб. Дебет 44 Кредит 76 - суточные начальника отдела продаж - 900 руб. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 160; Нарушение авторского права страницы