|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка эффективности проекта. Расчет эффективности проекта представляет собой описание ожидаемых результатов от ⇐ ПредыдущаяСтр 10 из 10

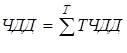

Расчет эффективности проекта представляет собой описание ожидаемых результатов от запланированных капиталовложений. Для оценки эффективности валковой подачи используем показатели, принятые в мировой практике. Определяем чистый дисконтированный доход, который предполагает, что организация заранее задает минимально допустимую ставку процента, при котором капиталовложения могут считаться эффективными. Такая «заданная» ставка процента называется расчетной ставкой предприятия. Базисом для установления расчетной ставки процента может быть ставка процента на заемный капитал, который предприятие само должно выплачивать своим кредиторам. Чистый дисконтированный доход определяется как сумма текущих дисконтированных доходов (ТЧДД) за весь период реализации проекта, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Текущий ЧДД - это разность между дисконтированной прибылью ( П q общ.) каждого года и величиной капиталовложений (платежи по капиталовложениям каждого года)

Тогда:

В проекте используем расчетные данные, произведенные выше и определяем ЧДД как:

где Rt - результаты, достигнутые на t-ом шаге расчета (в нашем проекте – это объем продаж в t-ом году; Зt - затраты капиталовложений, осуществляемых на t-ом шаге (году); Т - горизонт (количество лет) расчета. t - номер шага расчета (t = 0, 1, 2, 3…..Т) Е - норма дисконта, равная приемлемой для инвестора норме дохода на капитал. К- сумма дисконтированных капиталовложений. Выражение (1+Е)t представляет собой коэффициент дисконтирования, который зависит от нормы дисконта ( процентной ставки) и количества лет расчета-Т. В формуле разность (Rt - Зt) представляет собой эффект, достигнутый на t-ом шаге расчета. При этом:

Rt = Qпр.t × Цt Зt = Qпр.t × Сt,

где Qпр.t – объем производства и реализации на t-ом шаге расчета, шт.; Цt – цена единицы изделия на t-ом шаге расчета, руб.; Сt – себестоимость единицы изделия на t-ом шаге расчета, руб.

Для проведения расчетов ЧДД используем результаты проведенных маркетинговых исследований рынка (таблица 6.1), а также расчет себестоимости и цены гидропривода валковой подачи и сводим в таблицу 6.3.

Таблица 6.3 - Объем производства и, цена и средние переменные издержки на ед. изделия на t-ом шаге расчета.

1 Определяем капиталовложения в производственные фонды. Капитальные вложения, необходимые для производства гидропривода валковых подач «К» могут быть определены исходя из коэффициента эффективности (прибыльности) капиталовложений (Ен), объема производства и нормы дисконта.

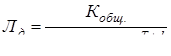

2 Определение ликвидационной стоимости проекта. После определения жизненного цикла проекта, определяем его ликвидационную стоимость (Лд). Ликвидационная стоимость проекта характеризуется возвратом средств от продажи валковых подач по остаточной стоимости. Ориентировочно остаточную стоимость валковых подач можно рассчитать по стоимости материалов и комплектующих, уменьшенной на 85-90% с последующим дисконтированием (Лд) или по формуле:

3 Расчет добавочной прибыли от капиталовложений (тыс.руб.) Для определения эффективности проекта определяем добавочную прибыль от возможной реализации гидропривода валковых подач.

Таблица 6.4 - Добавочная прибыль от возможной реализации валковых подач.

После определения добавочной прибыли проводим расчет дисконтированной стоимости (эффективности разработанного гидропривода валковой подачи) с учетом коэффициента дисконтирования. Чистую дисконтированную стоимость определим перемножением соответствующей величины добавочной прибыли от капиталовложений на коэффициент дисконтирования. 4 Эффективность разработанного проекта

Последнее изменение этой страницы: 2020-02-16; Просмотров: 176; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

= 0, 3÷ 0, 4

= 0, 3÷ 0, 4