|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовой устойчивости предприятия. Расчет показателей наличия запасов и затрат, источники формирования

Расчет показателей наличия запасов и затрат, источники формирования

Для анализа запасов и затрат используем баланс предприятия - актив, аналитическую таблицу 4.

Таблица 4 Состояние запасов и затрат

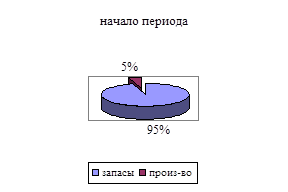

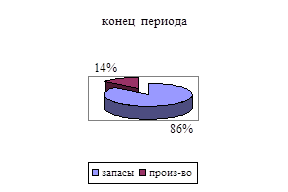

Для большей наглядности построим диаграммы, где будет представлена доля каждой составляющей запасов и затрат в незавершенном производстве. Диаграммы представлены на рисунке 3. Наибольшую долю занимают сырье и материалы – 95 и 86 %. Абсолютная величина этих запасов снизилась на 516 тыс. рублей, снизился и удельный вес.

Рис. 3 Структура запасов и затрат.

Доля затрат в незавершенном производстве соответственно увеличилась с 5 до 14 %.

Определение типа финансовой устойчивости

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренне и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Выделяют несколько вариантов устойчивости:

Используя данную методику, определим, к какому варианту финансовой устойчивости относится предприятие, для этого построим аналитическую таблицу 5.

Таблица 5 Определение варианта финансовой устойчивости предприятия

В балансе наблюдаем следующую картину: Мобильные финансовые активы не больше всех обязательств, следовательно, суперустойчивостью предприятие не обладает. Сумма финансовых активов не больше всех обязательств, значит и достаточной устойчивостью предприятие не обладает. Финансового равновесия также не наблюдается. Типом устойчивости данного предприятия является допустимая финансовая напряженность – так как собственный капитал и в начале, и в конце отчетного периода больше долгосрочных финансовых активов, но при этом меньше всей суммы нефинансовых активов. Анализ состояния запасов и затрат Анализ состояния мобильных активов

Построим аналитическую таблицу 6.

Таблица 6 Анализ состояния мобильных активов

В структуре мобильных активов основное место занимают основные средства и внеоборотные активы 75, 46% в начале отчетного периода, а в конце снизились на 1, 335% и составили 74, 125%. Мобильные активы повысились на 7, 5%, что является положительной тенденцией. Из них основное увеличение (на 5, 9%) пришлось на денежные средства. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 237; Нарушение авторского права страницы