|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Перспективы развития инвестиционно-страховых продуктов в России ⇐ ПредыдущаяСтр 6 из 6

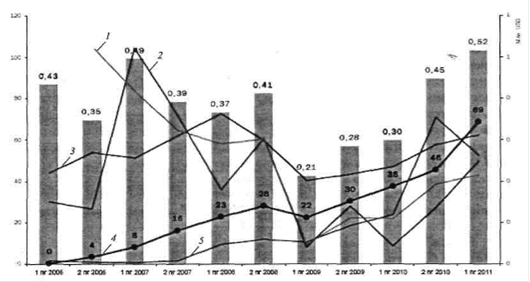

Последнее время на зарубежном рынке страхования жизни пользуются растущей популярностью продукты инвестиционного страхования (unit-linkedlifeinsurance), представляющие собой полисы страхования жизни с ярко выраженной инвестиционной компонентой. В России же первые подобные продукты начали появляться лишь в 2007 г. И хотя до сих пор российское законодательство не позволяет выводить на рынок полноценные продукты такого класса (в традиционном их понимании), перспективы этого инвестиционно-страхового направления выглядят привлекательно. Темпы реального роста рынка страхования жизни в нашей стране оценить достаточно сложно по причине наличия «серых схем» минимизации налогообложения предприятий. В то же время благодаря жесткой позиции Федеральной службы страховогонадзора (ФССН) за последние два года процент подобных сделок несколько снизился. По итогам 2011 г. рынок приблизился к психологически важной отметке в 1 млрд долл. Прогнозы экспертов компании «Росгосстрах» по потенциальным объемам российского рынка страхования жизни очень оптимистичны. В 2012 г. они ожидают рост рынка этого сегмента на 50% с вероятностью в 70%. Падение же в 30% ожидается с вероятностью 30%. Как считают в компании, рост поддержат продажи накопительных продуктов через банки. Анализ данных, представленных на рис. 1, наглядно демонстрирует динамику рынка страхования жизни и крупнейших компаний в 2006-2011 гг. Тем не менее можно выделить следующие факторы, отрицательно влияющие на динамику развития рынка страхования жизни в России. .Низкая страховая культура населения и разочарование в накопительных программах страхования в связи с экономическими реформами начала 1990-х гг. И как следствие - утраченное доверие населения к финансовым институтам. .Невостребованность «длинных» денег экономикой. .Непредсказуемость стоимости денег на горизонте 15-25 лет. .Невключенность отрасли страхования жизни в пенсионную реформу. . Отрицательные реальные ставки, как правило, ниже инфляции. . Отсутствие серьезных налоговых льгот. . Несовершенство российского законодательства в отношении ряда продуктов накопительного страхования жизни (в частности, unit-linked).

Рис. 1. Динамика рынка страхования жизни и крупнейших компаний в 2006-2011 гг., по полугодиям, тыс. евро: 1 - Русский стандарт страхование; 2 - СК Согаз-жизнь; 3 - Метлайфалико; 4 - Росгосстрах-жизнь; 5 -Альфастрахование-жизнь.

Однако наметившаяся за последние полтора года положительная динамика на рынке реального страхования жизни позволяет говорить о том, что в ближайшее десятилетие российская финансовая система получит достаточно серьезный инвестиционный инструмент в виде сбережений по различным программам страхования жизни. Кроме того, нельзя не отметить ряд факторов, положительно влияющих на развитие рынка страхования жизни в России: )повышение жизненного уровня населения, повышение заработной платы. Средний ее показатель по экономике к 2020 г. в реальном выражении должен вырасти в 1, 6-1, 7 раза, т. е. достичь уровня почти 40 тыс. руб. в ценах 2011 г. В настоящее время средняя зарплата по стране составляет около 24тыс. руб. в мес.; )улучшение инфраструктуры страхового рынка. Развитие культуры страхования жизни за счет доверия россиян по отношению к компаниям, клиентами которых они являются по ОСАГО, КАСКО, ДМС и прочим продуктам; )умеренный уровень инфляции. Инфляция в 2009 г. составила 8, 8 %, в 2010 г. - 8, 8 %, а в 2011 г. -6, 1 %. В первой половине 2011 г. уровень инфляции был заметно ниже, чем в предыдущем. Но к концу года он начал догонять уровень 2010 г., что наглядно просматривается на рис. 2; )постепенное включение в «социальный пакет» работника программ добровольного пенсионного страхования.

Существует огромное количество программ долгосрочного страхования жизни, ряд из них представляют собой скорее разновидности программ дополнительного пенсионного страхования. Основным преимуществом накопительного страхования жизни перед банковским депозитом является наличие материальной защиты застрахованного в случае его смерти или инвалидности. Можно выделить следующие формы реализации накопительной функции в страховании жизни. Классическое накопительное страхование жизни - норма доходности учитывается при расчете страховых тарифов и является постоянной в течение всего срока действия договора. .Страхование жизни с участием в резервном капитале покрытия (распространено в основном в европейских странах) - в состав страховой премии включается определенный норматив сбережений, который страховая компания инвестирует. Тем самым образуется резервный капитал покрытия, доходность по таким договорам невысока. .Страхование жизни с участием в прибыли компании (with-profitspolicies) - после проведения ежегодной оценки страховых активов и пассивов компания отчисляет в виде бонуса часть прибыли в пользу страхователя. При этом бонус подлежит выплате только по окончании договора. .Инвестиционное страхование жизни (unit-linkedlifeinsurance). Продукты unit-linked отличаются тем, что страхователь является непосредственным участником инвестиций. Накапливаемые на счете страхователя денежные средства объединяются в кредитный фонд и передаются в управление специализированной компании. Страхователь, анализируя степень доходности и риска, выбирает тот фонд (из предложенных страховщиком), который больше всего его устраивает. Доходность большинства паевых инвестиционных фондов (ПИФов), работающих на территории РФ, в несколько раз превышает не только доход по накопительным программам страхования жизни, но и доходность банковских депозитов. В табл. 1 представлен прирост стоимости пая пяти самых доходных открытых паевых инвестиционных фондов в 2009 г. Однако необходимо четко понимать, что фондовый рынок - это долгосрочное инвестирование. И далеко не всегда он показывает подобные результаты по доходности. В 2011г. индекс РТС показал - 32, 46%. Соответственно ждать от ПИФов доходности, подобной той, что была в 2009 г., не стоило.

Таб. 4. Самые доходные открытые паевые инвестиционные фонды в 2009 г.

В табл. 5. представлены данные по пяти крупнейшим банкам по чистым активам на 01.01.2012, а также по самым доходным паевым инвестиционным фондам по итогам 2011 г.

Таб.5. Доходность банковских депозитов и паев инвестиционных фондов в 2011 г., %

В нашей стране программы инвестиционного страхования жизни пока еще не стали распространенным финансовым продуктом. Основной причиной подобной ситуации является несовершенство российского законодательства. Согласно нормам ст. 942 Гражданского кодекса РФ в договоре страхования должен быть указан размер страховой суммы. Однако характерной чертой продуктов unit-linked является переменная страховая сумма, которая зависит от текущей доходности по инвестиционным паям. Формально соблюсти положения Гражданского кодекса РФ можно, указав в договоре страхования формулу расчета страховой суммы. Фактором, стимулирующим развитие фондового страхования жизни в России, является принятие Минфином России в августе 2005 г. новой редакции Правил размещения страховщиками средств страховых резервов (приказ Министерства финансов РФ от 08.08.2005 № 100-н «Об утверждении Правил размещения страховщиками средств страховых резервов»). Согласно приказу Министерства финансов РФ от 08.08.2005 № 100-н «Об утверждении Правил размещения страховщиками средств страховых резервов» суммарная стоимость инвестиционных паев паевых инвестиционных фондов (открытых или интервальных) составляет 10 % от величины страховых резервов по страхованию жизни. Кроме того, страховщик вправе передавать часть резервов в доверительное управление (20 % от суммарной величины страховых резервов). В 2012 г. Минфин России включил в новый блок поправок к закону об организации страхового дела в России изменения, которые станут основой для формирования в будущем новых видов продуктов по страхованию жизни. Таких изменений много лет ожидают страховщики жизни, которые мечтают начать в России заключение договоров, по которым часть дохода, предлагаемого клиенту, оказывается фиксированной, а другая часть является инвестиционной составляющей и обеспечивает клиенту доход в зависимости от результатов инвестиционной деятельности на рынке ценных бумаг. Продукты линейки unit-linked давно пользуются популярностью на рынках других стран. Но их введение было невозможным в России из-за законодательных ограничений, предписывающих установление фиксированной доходности по всем договорам страхования жизни. Как полагают представители страховых компаний, это ограничение увеличивает разрыв в доходности по ряду альтернативных инструментов инвестирования, которыми пользуются клиенты, выбирающие накопительные программы. В развитых странах финансовые продукты по типу unit-linked уже традиционно являются одними из самых популярных у инвесторов. До 60 % договоров страхования жизни в США, около половины в Европе приходится именно на подобные финансовые продукты. Проникновение страхования жизни в странах Восточной и Западной Европы и США составляет 2-10 % от ВВП. В России же этот показатель - 0, 04-0, 06 % от ВВП. Динамика доли премий в сегменте страхования жизни в РФ в процентах от ВВП в 2007-2011 гг. представлена на рис. 3. А например, в Болгарии показатель лишь по unit-linked близится к 0, 4 %, в Словакии - 1, 5 %, в Эстонии - 2, 7 % от ВВП (рис. 4). Зарубежный опыт показывает, что развитие программ фондового страхования приносит ощутимую выгоду экономике страны. По данным экспертов SwissRe, за 1995-2000 гг. рост объемов страховых премий в фондовом страховании жизни на европейском рынке ежегодно составлял 24 %, в то время как данный показатель для классического страхования жизни составил 5 %. Общий объем премий по фондовому страхованию жизни в европейских странах составлял: в 1995 г. - 40 млрд евро; в 2000 г. - 240 млрд евро. Лидирующее положение по величине активов страховых компаний, занимающихся unit-linked lifeinsurance, принадлежит Великобритании.

Рис. 3. Динамика доли премий в сегменте страхования жизни в России в 2007-2011 гг., по полугодиям.

Выделим положительные моменты широкого внедрения программ инвестиционного страхования на российском рынке как для страховщика, так и для страхователя. Привлекательность продуктов unit-linked для клиентов заключается в следующем. . Возможность прямого участия в инвестициях, самостоятельный выбор инвестиционных инструментов, предлагаемых паевыми инвестиционными фондами. . Психологическая защищенность. Забота о детях и семье в сложной жизненной ситуации. . Надежность и профессионализм. Необходим жесткий контроль со стороны государственных органов за деятельностью инвестиционных фондов. . Снижение операционных расходов за счет масштабности. . Дополнительные налоговые льготы при соблюдении некоторых условий (в частности, минимального срока действия договора и наличия страхового покрытия по риску «смерть», которыми пользуются программы unit-linkedlifeinsuranceв большинстве стран мира). . Профессиональная диверсификация рисков. Профессионализм управляющей компании позволяет своевременно ревизовать активы фонда и контролировать эффективность вложений. . Высокая степень прозрачности доходов по данным страховым продуктам, особенно по сравнению с полисами с участием в прибыли компании. В последнем случае страхователю зачастую бывает затруднительно отследить, каким образом акционеры компании осуществляют распределение прибыли от инвестиционной деятельности. . Возможность получения дополнительного дохода. С точки зрения страховой компании продукты unit-linked являются привлекательными по ряду причин: )более высокая доходность от инвестиций в паевые фонды по сравнению с традиционными для страховых компаний инвестиционными инструментами (депозитами, государственными ценными бумагами и т. п.); )возможность перенести инвестиционный риск на страхователя. В последние десятилетия XX в. многие зарубежные страховщики жизни столкнулись с ситуацией, при которой неустойчивость фондового рынка привела к проблемам с выплатами по классическим полисам страхования жизни, в результате некоторые компании недополучили прибыль, а ряд компаний потерпел значительные убытки; )более либеральные требования к покрытию страховых резервов для компаний, занимающихся unit-linkedlifeinsurance, по сравнению с традиционными страховщиками жизни. Эта практика наблюдается во многих европейских странах. На западном рынке существуют различные варианты продуктов unit-linked. Все многообразие продуктов unit-linkedlifeinsurance состоит из различного сочетания представленных параметров. В каждой стране существует определенный набор продуктов, пользующийся популярностью как у страховщиков, так и у страхователей. Например, в Великобритании, Франции и Испании рынок unit-linkedlifeinsurance состоит в основном из продуктов, страховая премия по которым уплачивается единовременно. Страховые премии, полученные по программам unit-linkedlifeinsurance, в большинстве стран мира (в частности, в Великобритании и странах Евросоюза) инвестируются в фонды акций. Классификация видов продуктов unit-linked. .Основные инвестиционные инструменты: акции; облигации; займы; недвижимость; операции на рынке денег. .Страховые гарантии: гарантированная минимальная выплата по риску «смерть»; гарантированный минимальный уровень дохода, %; гарантированная минимальная накопленная сумма и др. .Порядок оплаты страховой премии: в рассрочку в соответствии с условиями договора; единовременно. .Тип продукта: накопительный продукт с минимальной защитой по риску «смерть»; немедленная и отсроченная переменная рента. В 1997-2000 гг. развитие рынка фондового страхования жизни в странах Западной Европы существенно опережало развитие рынка классического накопительного страхования жизни, который демонстрировал умеренный рост, а в ряде стран (Франция, Италия, Швейцария) наблюдался небольшой спад страховых премий по накопительному страхованию жизни (2-12%). В 2001г. в связи с крушением рынка акций во многих странах резко снизился объем продаж продуктов unit-linked. Во Франции, Испании и Финляндии снижение объема взносов по unit-linkedlifeinsurance составило порядка 40-60 %. Однако в Австрии, Германии и Португалии в 2001г. продолжился рост рынка фондового страхования. Таким образом, явно видна существенная зависимость спроса на продукты unit-linked от ситуации на фондовом рынке. В то же время любые операции на фондовом рынке всегда связаны со значительным риском, но и могут принести высокий доход. Следовательно, складывается образ потенциального клиента - покупателя продуктов unit-linked: человек средних лет с высшим образованием, который предполагает получение инвестиционного дохода от операций на фондовом рынке, но не является профессионалом в данной области. Кроме того, этот человек ранее являлся потребителем продуктов накопительного страхования жизни и наличие защиты по риску «смерть» считает немаловажным фактором. Сочетание всех этих параметров и помогает клиенту сделать свой выбор в пользу продуктов unit-linked. Анализ показывает, что наиболее оптимальным каналом продаж подобных страховых продуктов является банковский канал. Данный постулат подтверждается опытом зарубежных стран, в которых рост продаж продуктов unit-linked во многом определяется ростом популярности банковского страхования (bancassurance). - доминирующий дистрибутивный канал unit-linkedlife insurance в Испании, Италии, Франции, Финляндии, Бельгии и Швеции. В Великобритании и Ирландии лидирующие позиции по объему собранных премий в фондовом страховании занимают брокеры и независимые финансовые советники (IFAs). Немаловажным фактором, оказывающим влияние на объем продаж продуктов unit-linked, является популярность тех или иных видов сбережений, страховых и пенсионных продуктов в каждой стране. Продукты unit-linked подвержены трем группам рисков: финансовые риски; операционные риски; регуляционные риски. Ввиду того, что фондовое страхование жизни, как и накопительное страхование, является долгосрочным проектом, достаточно сложно предсказать на несколько десятилетий ситуацию на фондовом рынке. Часть страховщиков выходит из положения следующим образом: в инвестиционные инструменты, выбранные страхователем, вкладывается только часть страховой премии, оставшаяся часть накопительной составляющей страховой премии вкладывается в другие инструменты по усмотрению специалистов инвестиционного отдела страховой компании. Таким образом, обеспечивается диверсификация рисков. Кроме того, американский вариант полиса unit-linked предполагает, что страхователь может принять решение об изменении набора инвестиционных инструментов и некоторых других параметров договора страхования в течение срока действия договора (табл. 6). Объем продаж полисов unit-linked существенно зависит от ситуации на фондовом рынке. Падение рынка акций не только ведет к снижению дохода от инвестиций, но и влечет за собой необходимость уменьшения расходов страховщика на ведение дела.

Таб. 6. Варианты перехода от одного вида договора жизни к другому (фондовому)

В конечном итоге неблагоприятно складывающаяся ситуация на фондовом рынке приводит к уменьшению прибыли страховой компании, что усиливается отсутствием возможности оперативно вносить существенные изменения в структуру размещения страховых резервов и активов в связи с долгосрочностью обязательств по договорам. Для компании, существенную долю в бизнесе которой занимают продукты unit-linked, операционный риск заключается в потенциально более высокой вероятности расторжения договора страхования до истечения срока его действия по сравнению с продуктами с участием в прибыли компании. Страхователи зачастую рассматривают unit-linked в большей степени как сберегательный инструмент. Поэтому они захотят получить прибыль при благоприятной ситуации на рынке акций, а также минимизировать свои потери при падении рынка. В то время как досрочное расторжение полиса с участием в прибыли компании для страхователя невыгодно. Из-за ярко выраженной социально значимой роли страхования жизни (в частности, продуктов unit-linked) фондовое страхование жизни подвержено воздействию регуляционного риска, связанного с непредсказуемостью изменений действующего законодательства, а также с несовершенством законов и прочих нормативных документов. Впрочем, последнее характерно скорее для нашей страны, чем для европейских стран с их богатым опытом и существенными объемами рынка страхования жизни. Положительная регулирующая роль государственной политики европейских стран заключается в основном в реформе системы пенсионного обеспечения (например, в Германии, Италии, Испании), что потенциально способствует развитию инвестиционного страхования в этих странах. Кроме того, во многих странах действует льготный режим налогообложения прибыли, полученной по полисам unit-linked.

Заключение

Подводя итоги можно сделать следующие выводы. Совершенствование системы законодательства в области страхования должно основываться на глубоком научном анализе законодательства Российской Федерации и практики его применения, международном опыте и стандартах, включать в себя предусмотренные в настоящей Концепции мероприятия по регулированию страхования как целостной системы страховой защиты граждан, организаций и государства. По мнению авторов, невозможно рассматривать политику государства по развитию социального страхования отдельно от экономической и финансовой политики. Правительству РФ необходимо скоординировать целенаправленные действия по повышению общего прожиточного уровня. Все последние годы премии на рынке добровольного страхования и ОСАГО составляли постоянную долю в ВВП - 1, 3-1, 4%. Граждане тратили на страхование постоянную часть своих доходов -0, 8-1 %. Так что заметного реального роста страхового рынка в России в ближайшие несколько лет ожидать не приходится. Очевидно, что подъем экономики возможен только при эффективном функционировании производственных мощностей, так как за последнее десятилетие практически на всех предприятиях не обновлялось оборудование. Это может привести к тому, что в 2015 г. возникнет ситуация, при которой произойдет выбытие почти всех основных фондов. В связи с этим необходимо уже в ближайшее время активизировать страховые механизмы возмещения вреда от природных и техногенных катастроф. Если такие меры не будут приняты в ближайшие два года, произойдет коллапс экономики практически любого региона. Ныне в России в рамках сложившейся институциональной среды развития рынок страховых услуг носит противоречивый характер. С одной стороны, макроэкономические параметры увеличиваются в количественном эквиваленте. С другой - особую проблему составило развитие видов страхования - имущественного и жизни. Совершенствование этих видов страхования возможно при приведении в соответствие требованиям времени законодательных актов, документов (в зависимости от существующих потребностей клиентской базы страховой зашиты). Исключительно важная роль рынка страховых услуг проявляется в создании условий устойчивого функционирования экономики и обеспечения социальной стабильности. Это обусловливает повышенное внимание к проблемам и факторам, определяющим его развитие. Делается акцент на актуальности исследования процессов формирования рынков страховых услуг, детальном изучении их особенностей, совершенствовании механизма повышения эффективности их функционирования. Рассмотрены способы увеличения капитализации страховых компаний, в том числе за счет механизмов слияний и поглощений. Проанализированы положительные и отрицательные последствия отмены законодательных ограничений присутствия иностранных страховщиков на российском рынке. Сделан вывод об основных тенденциях развития страхового рынка России в условиях глобализации российской экономики. Неопределенность порождает проблемы, начиная с проблем тарификации и заканчивая проблемами сопровождения договоров и урегулирования убытков. Проблемы развития ДМС связаны с тем, что большая часть ДМС проводится в депозитной форме и по сути является сервисным дополнением ОМС. Застрахованный ограничен в выборе ЛПУ и врача, а в правилах ДМС сервисная составляющая превалирует над страховой. Государство должно определиться с объемом своих финансово обеспеченных обязательств по медицинской помощи населению и перейти к её софинансированию для постепенного формирования сбалансированной системы оказания медпомощи гражданам в рамках обязательной и добровольной систем медицинского страхования. Также рассмотрен зарубежный опыт работы с инвестиционно-страховыми продуктами, представлен анализ факторов и перспективы развития продуктов unit-linkedна российском рынке, определены социально-экономические последствия их введения. Проанализировав тенденции развития рынка unit-linked за рубежом и изучив влияние различных факторов на дальнейшие перспективы этого сегмента рынка страхования жизни, попробуем спроецировать полученные результаты на российский рынок, с учетом его специфики и структуры. По данным «Росгосстраха», в 2011 г. доля страховых премий по страхованию жизни в США составила 2-10% ВВП, в то время как в России данный показатель составляет 0, 04-0, 06 % ВВП. Перспективы дальнейшего роста рынка unit-linked в России обусловлены сочетанием следующих факторов. .Повышение прозрачности, емкости и стабилизация фондового рынка. .Формирование льготного режима налогообложения доходов по полисамunit-linked. .Совершенствование правовой базы на финансовом рынке. .Повышение уровня информативности граждан о возможностях инвестирования сбережений на финансовом рынке. .Реформы системы пенсионного обеспечения. Полисы unit-linked будут потенциально гарантировать более высокий уровень доходности, чем другие продукты накопительного страхования жизни. .Дальнейшее развитие bancassurance, связанное с продолжающимися в последние годы тенденциями консолидации на финансовом рынке и стремлением к расширению продуктового ряда в сторону совместных банковско-страховых продуктов, что приводит к росту продаж продуктов unit-linked через банковские окна. Данные факторы послужат катализатором для социально-экономических последствий введения инвестиционно-страховых продуктов: роста объемов инвестиционного страхования жизни до уровня 450-500 млрд руб. в год, доведения объемов инвестируемых активов до 700-800 млрд руб. к 2020 г.; консолидации рынка - формирование 30-50 крупных страховщиков на российском рынке по страхованию жизни; привлечения частных инвесторов через механизм инвестиционного страхования жизни в количестве 6-7 млн чел. к 2020 г.; создания дополнительных рабочих мест в страховании - порядка 30 тыс; достойного пенсионного обеспечения представителей среднего класса.

Список использованной литературы Нормативные акты: . Конституция Российской Федерации Принята Всенародным голосованием 12 декабря 1993 года, в ред. от 30 декабря 2008 г. - Москва: Проспект, 2012.- 30 с. . Гражданский кодекс Российской Федерации (часть первая)от 30.11.1994 N 51-ФЗ. . Гражданский кодекс Российской Федерации от 26.01.1996 N 14-ФЗ, в ред. от 8.06.2012 г. Часть 2, Глава 48 «Страхование» - Москва: Проспект, КноРус, - 544 с. . Налоговый кодекс Российской Федерации. Части первая и вторая. - Москва: «Омега-Л», 2011. - 704 с. . Федеральный Закон " Об организации страхового дела в Российской Федерации" от 27 ноября 1992 года № 4015-1, в ред. от 10.12.2003 N 172-ФЗ). . Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ от 25.04.2002. . Федеральный Закон «Об обязательном медицинском страховании в Российской Федерации» №326-ФЗ от 29.11.2010. . Приказ Минфина России от 16 декабря 2005 г. №149N " Об утверждении Требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика". . О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и отдельные законодательные акты Российской Федерации: Федеральный закон от 22.04.2010 № 65 - ФЗ. Книги с одним автором: . Мэнкью Н. Г. Принципы макроэкономики. 4-е изд. / пер. с англ. СПб.: Питер. 2009. С. 67. . Патрик А. Гохан. Слияния, поглощения и реструктуризация бизнеса. М.: Альпина Бизнес Букс. 2004. С. 107. . Сломан Дж. Экономикс. Экспресс-курс. 5-е изд. СПб.: Питер. 2007. С. 21. . Гвозденко А. А. Страхование: учебник, М.: Проспект, 2008. 464 с. . Страхование: учебник / под ред. Т.А.Федоровой. - 3-е изд., перераб. и доп. - М.: Магистр, 2009. - с.715 Книги с двумя авторами: . Мартыненко П. Г., Рындина И. В. Перспективы развития страхового рынка в России. Сборник научных трудов по материалам международной научно-практической конференции «Современные направления теоретических и прикладных исследований - 2011». Т. 12. Экономика. Одесса: Черноморье. 2011. С. 157 . Рид Стэнли Фостер, Лажу Александра Рид. Искусство слияний и поглощений. М.: Альпина Бизнес Букс. 2004. С. 64 . Страхование: учеб.для бакалавров / под ред.: Л.А.Орланюк-Малицкой, С.Ю.Яновой; М.: Юрайт, 2011. 827 с. . Страхование: учеб.для бакалавров / Ермасов С. В., Н. Б. Ермасова. - 4-е изд., перераб. и доп. - М.: Юрайт, 2012. - 748 с. .Страхование: учеб.для бакалавров / Ермасов, Сергей Викторович, Н. Б. Ермасова. 3-е изд., перераб. и доп. М.: Юрайт, 2011. 703 с. . Страхование: учебник / под ред. Л.А.Орланюк-Малицкой, С.Ю.Яновой. М.: ЮРАЙТ, 2010. С. 172 . Страхование: учеб.пособие / Щербаков В. А, Е. В. Костяева. - 2-е изд., перераб. и доп. - М.: КноРус, 2008. - 309 с. . Страхование: учеб.пособие / А. Г. Ивасенко, Я. И. Никонова. - М.: Кнорус, 2009. С. 214 Статьи из газет и журналов: . Качалова Е. Ш. Актуальные макроэкономические проблемы российского страхования // Финансы, 2002. № 12. С. 23. . Сенькина Л. Развитие и проблемы страхового рынка России в 2010 году // Стрежень. 2011. № 2. С. 35. . Привалов Ю., Привалова Е. иностранный капитал на российском страховом рынке // Страховое дело. 2007. № 2, с. 57. . Борисенко З. Л. Страховой рынок - слияния неизбежны // Страхование сегодня. М.: 2010, №2, с. 72. . Мрочковский Н. Уверенная жадность // Бизнес-журнал. 2008. № 9, с. 14. . Бондаренко А. Рынок страхования жизни в России: состояние и прогноз развития. 2011г. // www.in-sure.ru . Новости от 17.07.2009. Страховщиков жизни ждет обновление лицензий после выхода приказа Минфина России о формировании резервов. www.garant.ru . Руденко А. Инвестиционное страхование жизни в РФ. Всероссийский союз страховщиков //www.ins-union.ru . Unit-Linked- защищенные инвестиции // Финансовый эксперт. 2008. №1-2.C. 27. . Романова А. Перспективы продаж продуктов unit-linked: зарубежный опыт и реалии российского рынка // Организация продаж страховых продуктов. 2006. № 4. С. 26. . Коломин Е.В. О повышении теоретической обоснованности перспектив развития страхования. // Финансы. 2009, №7. С. 39-43. . Стратегия развития страховой отрасли в РФ на 2008-2012 гг. М. Май, 2007. Министерство финансов РФ. . Желтоносов В.М., Мартыненко П.Г. Инфраструктурные изменения в российском страховом рынке // Финансы и кредит. 2004. № 2.С. 40. . Дубенский Е. Страхование 2012: тенденции и перспективы. www.711.ru Интернет-ресурсы: . www.ins-union.ru - Всероссийский союз страховщиков. . www.minfin.ru - Министерство финансов России. . www.nalog.ru - Федеральная налоговая служба. . www.fssn.ru - Федеральная служба страхового надзора. . www.rgs.ru - Росгосстрах. . www.one.ru - Экономика и финансы. . www.fin-izdat.ru - Финансы и Кредит, . www.rg.ru - Российская газета. .www.rating.rbc.ru - Крупнейшие банки на рынке кредитования малого и среднего бизнеса

Приложение

Таб. 2. Основные изменения, произошедшие на российском страховом рынке в 2008-2009 гг.

Таб. 3. Проблемы и пути их решения, стоящие перед страховым рынком |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 69; Нарушение авторского права страницы