|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Порядок работы по обеспечению денежной наличности при обслуживании населения.Стр 1 из 4Следующая ⇒

Порядок работы по обеспечению денежной наличности при обслуживании населения. Прием во вклады, и на банковские счета наличные денежные средства от физических лиц, и выдача со счетов и вкладов денежных средств производится на основании приходных и расходных кассовых ордеров. На данных документах проставляются обязательные реквизиты: дата, ФИО клиента, прописью сумма денег, подписи клиента и операционного кассового работника. Полученные от клиента средства пересчитываются в его присутствии, а в случае выдачи средств, клиент обязан их пересчитать, не отходя от кассы. Прием от физических лиц наличных средств в уплату платежей, а так же для проведения иных операций без открытия банковского счета, производится на основании заявления, извещения, или квитанций.Прием средств осуществляется как кассовым работником, так и автоматическим устройством- терминалом. В качестве документов подтверждающими внесение наличных средств, клиенту могут выдавать: 1) приходный кассовый ордер; 2) копия заявления на перевод денежных средств. По окончанию совершенных операций кассовый работник подписывает специальный реестр принимаемых платежей и передает в бухгалтерию для оформления приходно- кассовых ордеров. В конце дня кассовый работник сверяет сумму денежных средств выданных ему под отчет с суммами по приходным- расходным кассовым ордерам, и лентой контрольно-кассовой машины и сумму денег, имеющихся у него в наличии. Составляет справку о сумме принятой и выданной наличности. Остаток денежных средств, справку, реестр, ордера, ленту контрольно-кассовой машины кассир сдает заведующему кассы под роспись в книге учета принятых и выданных денег. Для осуществления кассового обслуживания населения в послеоперационное время кредитной организации или в выходные, праздничные дни кассовому работнику выдается необходимая сумма денег авансом по расходному кассовому ордеру. По окончании рабочего дня кассовый работник составляет справку. Остаток денег и ценностей во внерабочее время хранится в сейфе, который закрывается кассовым работником и сдается под охрану. На следующий или в первый рабочий день после выходных, праздничных дней кассовый работник сдает заведующему кассой неиспользованный остаток денег по приходному кассовому ордеру, а также справку, реестр, приходные и расходные кассовые документы.

Бух.проводки: 1)Прием наличности от физ.лица на карточный счет Дт 20202 Кт 40817 2) Поступление денежной наличности от физ. лица на депозитный счет (в зависимости от срока вклада) Дт 20202 Кт 423 3)Внесение физ.лицом денежных средств для денежного перевода Дт 20202 Кт 40911(П)" Принятые наличн.ден.ср-ва для осуществления перевода"

Вопрос3.Организ.работы опер. кассы ВКУ В целях улучшения кассового обслуживания физ и юр лиц кредитные организации открывают операционные кассы вне кассового узла(ВКУ), которые имеют право проводить кассовые операции по приему и выдачи денежной наличности от физ и юр лиц при совершении банковских операций и сделок. Каждой операционной кассе ВКУ устанавливается лимит остатка по кредитной организации. Денежная наличность из операционных касс ВКУ принимается в операционную кассу кредитной организации либо ее филиал на основе приходных кассовых ордеров. В соответствии с действующим законодательством ОКВКУ может совершать следующие операции со средствами в рублях РФ и иностранной валюте: 1. Кассовые операции при обслуживании физических лиц. 2. Кассовые операции при обслуживании юридических лиц. 3. Валютно-обменные операции. При обслуживании физических лиц, оплачивающих товары и услуги через ОКВКУ, Банк использует следующий механизм работы: ОКВКУ осуществляет прием наличных денежных средств в рублях РФ от физических лиц с последующим переводом без открытия счета, осуществляет прием наличных на депозитные счета, ссудные счета, осуществляет обменные операции с иностранной валютой. Для физических лиц - ИП, имеющих для оплаты товаров и услуг денежные средства в иностранной валюте (доллары США, евро), осуществляется валютно-обменная операция по курсу, устанавливаемому Банком ежедневно. Поступившие на расчетный счет вашей компании денежные средства можно использовать на следующий рабочий день после совершения операции. ОКВКУ осуществляет прием и выдачу денежной наличности с расчетных счетов юридических лиц, оформляя соответствующие кассовые документы. По усмотрению руководителя кредитной организации рублевая денежная наличность и иностранная валюта по окончании работы операционной кассы вне кассового узла либо ежедневно инкассируются кредитной организацией (сдаются кассовым работником операционной кассы вне кассового узла), либо хранятся в сейфе, который закрывается кассовым работником и сдается под охрану в порядке, установленном договором на охрану или приказом руководителя кредитной организации. Остаток денежной наличности в операционной кассе вне кассового узла на конец дня должен быть не ниже суммы, установленной письменным распоряжением руководителя кредитной организации. Рублевая денежная наличность операционной кассы вне кассового узла кредитной организации учитывается на счете № 20207(А) “Денежные средства в операционных кассах, находящихся вне помещений банков”. По дебету счета отражаются наличные денежные средства в рублях и иностранной валюте. По кредиту счета отражается списание денежных средств в рублях и иностранной валюте. В конце операционного дня кассовый работник операционной кассы вне кассового узла сверяет имеющийся у него остаток денежной наличности с суммами, указанными в приходных и расходных кассовых документах по произведенным операциям, и авансом или фактическим остатком наличных денег в кассе на начало операционного дня, составляет сводную справку о кассовых оборотах и подписывает ее. Бухгалтерское оформление в проводках по списанию денежных средств со счета клиента, получавшего денежные средств в кассе ВКУ, производиться бух. работником кред. орг. Д-расчетный счет клиента К-20207 Основные проводки: 1.Выдача денеж. средств инкассатором для доставки в операционную кассу Д К 20209 20202 2.Доставка денеж средств инкассаторами в операционную кассу Д К 20207 20209 Классификация депозитов Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом. Основную часть ресурсов банков формируют привлеченные средства(депозиты), которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций.

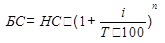

1.по сроку -депозиты до востребования -срочные депозиты- денежные средства, зачисляемые на счета, на определенный срок с выплатой %. % ставка зависит от размера и срока вклада.Срочные вклады делятся на: до 30дней, от 31 до 90дней, от 91до180дней, от 181до 1года; краткосрочные от 1 до 30 дней, долгосрочные-свыше трех лет. 2.по виду начисляемых процентов -Простые проценты. проценты начисляются в конце периода размещения средств, т.е.проценты начисляются в конце срока вклада. При данном начислении используется формула:

Где БС- будущая сумма вклада, подлежащая выдаче по окончанию срока вклада; НС-начальная сумма вклада; i-годовая % ставка по вкладу; t – срок вклада; К-кол-во дней в году -сложные проценты – после окончания очередного периода начисления доход не выплачивается, а присоединяется к остатку, который имеется на начало этого периода. В последний периоды % начисляются на сумму с прибавленными в предыдущие интервалы времени %-ми, в данном случае используется формула:

Где T –кол-во периодов капитализации в году; n-кол-во периодов капитализации за весь период вклада Капитализация – добавление начисленных % к сумме вклада, в результате этого в последующие периоды происходит начисление % и на вклад и на эти %, вклад растет быстрее. 3.по возможности пополнения вклада - с пополнением - без пополнения 4.по валюте размещения -одновалютные -мультивалютные 5.в зависимости от субъекта депозитных отношений -депозиты для фл -депозиты для юл

Порядок осуществления кредитными организациями расчетных операций по корреспондентскому счету, открытому в ЦБ РФ (характеристика кор.счета, документы для его открытия, хар-ка и учет по счету 30102, основные проводки) Кредитная организация (филиал) имеет право открыть корреспондентский счет (субсчет) с даты внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного (порядкового) номера. Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) в Банке России является заключение договора счета. Корреспондентский счет (субсчет) открывается по распоряжению руководителя подразделения расчетной сети Банка России. Для проведения расчетных операций и хранения денежных средств клиентов банку открывается корреспондентский счёт 30102 " Корреспондентские счета кредитных организаций в Банке России". Взаимоотношения между коммерческим банком и ЦБ при открытии корсчета оформляются договором. Представителем ЦБ выступает расчетно-кассовый центр (РКЦ) территориального управления. Для открытия корреспондентского счета кредитная организация представляет в подразделение расчетной сети Банка России следующие документы: заявление на открытие корреспондентского счета; копию лицензии на осуществление банковских операций, заверенную в установленном порядке; копии учредительных документов, заверенные в установленном порядке (устава кредитной организации, свидетельства о государственной регистрации кредитной организации); письмо территориального учреждения Банка России с подтверждением согласования кандидатур руководителя и главного бухгалтера кредитной организации; свидетельство о постановке на учет в налоговом органе; заверенную в установленном порядке карточку с образцами подписей руководителя, главного бухгалтера и уполномоченных должностных лиц кредитной организации и оттиском печати кредитной организации. Для открытия корреспондентского субсчета филиалу, наряду с вышеперечисленными документами, кредитная организация (филиал, при наличии у руководителя доверенности) дополнительно представляет в подразделение расчетной сети Банка России по месту расположения филиала: копию сообщения Банка России о внесении филиала в Книгу государственной регистрации кредитных организаций и присвоении ему порядкового номера, заверенную в установленном порядке; копию положения о филиале, заверенную в установленном порядке; оригинал доверенности, выданной кредитной организацией руководителю филиала на открытие корреспондентского субсчета и ведение операций по этому счету, или заверенную в установленном порядке копию доверенности, выданной кредитной организацией руководителю филиала, удостоверяющей полномочия руководителя филиала на открытие счета и ведение операций по нему и право подписания договоров (в случае, если договор и заявление на открытие счета подписываются руководителем филиала). Корреспондентский счет — это счет, открываемый кредитной организацией в учреждениях Центрального банка России или в других банках. Счет состоит из 20 знаков, например: 30102 810 1 0079 0000029 1) Первые пять знаков - номер счета в плане бух.учета банка, в частности 30102(А) - «Корреспондентские счета кредитных организаций в Банке России»; 2) Вторые три знака – 810 рубли (код валюты); 3) Следующая одна цифра означает - контрольный ключ; 4) Следующие четыре цифры - код филиала банка; 5) Следующие восемь цифр означают - порядковый номер счета. 30102(А) - «Корреспондентские счета кредитных организаций в Банке России» Балансовый счет 30102 используется для проведения расчетов клиентов коммерческих банков с предприятиями и организациями, имеющими счета в других банках. По дебету счета отражаются суммы документов, поступивших из других учреждений для зачисления на счета клиентов. По кредиту счета проводятся суммы, списанные со счетов клиентов банка и подлежащие переводу в другие банки. Кроме того, на корреспондентском счете отражается наличие собственных средств банка в денежной форме, включая средства уставного фонда, других фондов, полученных доходов. Бух. проводки: 1) На корреспондентский счет банка в РКЦ поступили денежные средства для зачисления на расчетный счет клиента в день совершения операции - Дебет 30102 - Кредит 401- 408 «Расчетные и текущие счета клиентов» 2) С корреспондентского счета банка в РКЦ списаны денежные средства, перечисленные по поручению клиента - Дебет 401- 408 - Кредит 30102 3) С расчетного счета клиента (покупателя) для расчетов аккредитивом списаны денежные средства и перечислены в банк поставщика - Дебет 40702 - Кредит 30102 4) В банке поставщика денежные средства со счета аккредитивов перечислены на расчетный счет клиента - Дебет 40901 - Кредит 40702 Добавить хар-ку полей 24.Этапы процесса кредитования и их характеристика: 1)рассмот. заявки на кредит и проведение переговоров с заемщиком 2)оценка кредитоспособности заемщика и оценка риска по невозврату кредита 3)оформление кред.договора и выдача кредита 4) кред.мониторинг. 5) погашение кредита. На 1-м этапе на основании заявки проводится изучения сфер дея-ти клиента, устанавливаются вид, сроки погашения кредита, далее проводится беседа с заемщиком(рассмотрение вопросов по предоставлении ссуды). Также на этом этапе производится изучение кредитной истории заемщика. На 2-м этапе исследуется фин.положение заемщика по документам которые клиент предоставит(к таким документам можно отнести правоустанавливающие, финансовые, документы характеризующие кредит. мероприятия; бизнес-план, устав, лицензия и др) Данный этап позволяет оценить кредитоспособность(К таким методом можно отнести: метод оценки кредитной истории; метод андеррайтинга; метод скоринговой оценки), и способность заемщика своевременно и в полном объеме погасить задолженность по ссуде также на этом этапе производится изучение кредитной истории заемщика. В случае решения о целесообразности выдачи кредита банком разрабатываются условия кредитного договора. На 3-м этапе оформляется договор, в котором указаны общие положения; условия, сроки расчета, права и обязанности сторон. На 4-м этапе идет проверка своевременного исполнения условий договора и за кредитным портфелем в целом. Кредитный работник отслеживает своевременность платежей и их суммы. Если идет неисполнение условий может быть беседа с заемщиком. На 5-м этапе идет полное погашение кредита. Для юр лиц погашение происходит путем списания ден.средств с их банковских счетов на основании платежных поручений, а также платёжных требований банка-кредитора, если это предусмотрено условиями договора. Погашение физ.лиц производится путем перечисления денежных средств с их банковских счетов на основании письменных распоряжений, а также путем внесения ден.наличности в кассу. За несвоевременную оплату платежей начисляются проценты. После всех выплат кредитное дело закрывается, на котором помещается отметка «кредит возвращен полностью с процентами, кредитное дело № … закрыто » Порядок работы по обеспечению денежной наличности при обслуживании населения. Прием во вклады, и на банковские счета наличные денежные средства от физических лиц, и выдача со счетов и вкладов денежных средств производится на основании приходных и расходных кассовых ордеров. На данных документах проставляются обязательные реквизиты: дата, ФИО клиента, прописью сумма денег, подписи клиента и операционного кассового работника. Полученные от клиента средства пересчитываются в его присутствии, а в случае выдачи средств, клиент обязан их пересчитать, не отходя от кассы. Прием от физических лиц наличных средств в уплату платежей, а так же для проведения иных операций без открытия банковского счета, производится на основании заявления, извещения, или квитанций.Прием средств осуществляется как кассовым работником, так и автоматическим устройством- терминалом. В качестве документов подтверждающими внесение наличных средств, клиенту могут выдавать: 1) приходный кассовый ордер; 2) копия заявления на перевод денежных средств. По окончанию совершенных операций кассовый работник подписывает специальный реестр принимаемых платежей и передает в бухгалтерию для оформления приходно- кассовых ордеров. В конце дня кассовый работник сверяет сумму денежных средств выданных ему под отчет с суммами по приходным- расходным кассовым ордерам, и лентой контрольно-кассовой машины и сумму денег, имеющихся у него в наличии. Составляет справку о сумме принятой и выданной наличности. Остаток денежных средств, справку, реестр, ордера, ленту контрольно-кассовой машины кассир сдает заведующему кассы под роспись в книге учета принятых и выданных денег. Для осуществления кассового обслуживания населения в послеоперационное время кредитной организации или в выходные, праздничные дни кассовому работнику выдается необходимая сумма денег авансом по расходному кассовому ордеру. По окончании рабочего дня кассовый работник составляет справку. Остаток денег и ценностей во внерабочее время хранится в сейфе, который закрывается кассовым работником и сдается под охрану. На следующий или в первый рабочий день после выходных, праздничных дней кассовый работник сдает заведующему кассой неиспользованный остаток денег по приходному кассовому ордеру, а также справку, реестр, приходные и расходные кассовые документы.

Бух.проводки: 1)Прием наличности от физ.лица на карточный счет Дт 20202 Кт 40817 2) Поступление денежной наличности от физ. лица на депозитный счет (в зависимости от срока вклада) Дт 20202 Кт 423 3)Внесение физ.лицом денежных средств для денежного перевода Дт 20202 Кт 40911(П)" Принятые наличн.ден.ср-ва для осуществления перевода"

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1154; Нарушение авторского права страницы

,

,  ,

,