|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Документальное подтверждение представительских расходов ⇐ ПредыдущаяСтр 4 из 4

Согласно разъяснениям Минфина такими документами могут служить (Письмо Минфина России от 10.04.2014 № 03-03-РЗ/16288): - приказ руководителя о проведении представительского мероприятия, в котором указывается цель предстоящего мероприятия, устанавливаются ответственные лица; - смета расходов, где устанавливается перечень затрат на проведение мероприятия и их предельная величина; - первичные документы, подтверждающие факт приобретения товаров, работ, услуг (договоры, акты выполненных работ, оказанных услуг, товарные накладные, товарные чеки и т.д.); - документ, в котором устанавливается взаимосвязь между понесенными расходами и проведенным представительским мероприятием. В качестве такого документа можно составить отчет о проведенном мероприятии. Форму такого отчета организации вправе разработать самостоятельно, соблюдая при этом требования к первичным документам, установленные в статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете». В отчете следует указать следующую информацию: - время и место проведения представительского мероприятия; - состав участников (представители других организаций и самой организации); - сумма расходов на организацию мероприятия; - итог мероприятия (заключение договоров и соглашений, разработка плана дальнейшего сотрудничества, установление доверительных отношений и т.д.). Налоговый учёт представительских расходов Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

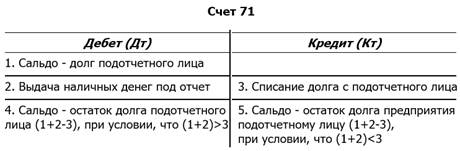

Синтетический учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 «Расчеты с подотчетными лицами». На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов. Счет 71 «Расчеты с подотчетными лицами» - активно-пассивный и в аналитическом учете он может иметь сальдо сразу по дебету (когда кто-то из работников не отчитался по подотчетным деньгам) и кредиту (сотрудник потратил свои деньги, а предприятие их пока не вернуло).

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7- комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Следовательно, каждой выданной под отчет сумме отводится в журнале ордере одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71. На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использование средств. Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты - на израсходованные суммы; новые приходные или расходные кассовые ордера - на расхождения в суммах, полученных и израсходованных. Данные с журнала №7 берутся для составления главной книги. На основании Главной книги составляется оборотная ведомость и на ее основании составляется баланс.

Основные проводки по счету 71 " Расчету с подотчетными лицами"

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1188; Нарушение авторского права страницы