Подходы к определению оптимального размера запасов

| Название модели

| Пояснения

| | 1. Модель оптимального производственного заказа Ф.Харриса

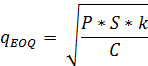

|  где

где

- оптимальный производственный запас,

Р – затраты на подготовку обработки партии деталей (изделий),

S – дневной темп (интенсивность) выпуска,

к – постоянная величина, в которую входят процент на капитал, складские расходы, страховые взносы, налоги и пр.,

С – себестоимость единицы продукции. - оптимальный производственный запас,

Р – затраты на подготовку обработки партии деталей (изделий),

S – дневной темп (интенсивность) выпуска,

к – постоянная величина, в которую входят процент на капитал, складские расходы, страховые взносы, налоги и пр.,

С – себестоимость единицы продукции.

| | 2. Модель оптимального размера заказа (EOQ) -модель Уилсона

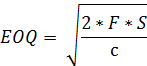

|   где

EOQ — оптимальный размер партии заказа, шт.;

F — постоянные затраты по размещению и выполнению 1 заказа (включая транспортные расходы), руб.;

где

EOQ — оптимальный размер партии заказа, шт.;

F — постоянные затраты по размещению и выполнению 1 заказа (включая транспортные расходы), руб.;

S — годовая потребность в запасах, шт.;

С — годовые затраты по хранению, выраженные в процентах к стоимости запасов, дол.ед.;

Р — цена приобретения единицы запасов, руб.;

С х Р — размер текущих затрат по хранению единицы запасов, руб.

Это наиболее широко распространенный метод. Механизм расчета EOQ основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии.

Также данную модель представляют в следующем виде:

где с – затраты, связанные с хранением единицы запаса, руб.

| | 3. Модель оптимального объема поставки Арроу, Т. Харриса, Маршака

|  M– годовая потребность в материале,

M– годовая потребность в материале,

- постоянные расходы на приобретение партии, - постоянные расходы на приобретение партии,

- закупочная цена за единицу материала, - закупочная цена за единицу материала,

- норма расходов на хранение,

z– ставка процента. - норма расходов на хранение,

z– ставка процента.

| | 4. Модель управления запасами готовой продукции (ERP)

|

- оптимальный размер одной партии выпуска,

Q- объем выпуска продукции за рассматриваемый период,

S – затраты по переработке одного изделия,

С – стоимость хранения единицы запасов готовой продукции в течение 1 года. - оптимальный размер одной партии выпуска,

Q- объем выпуска продукции за рассматриваемый период,

S – затраты по переработке одного изделия,

С – стоимость хранения единицы запасов готовой продукции в течение 1 года.

| | 5. Модель оптимизации запасов, включаемых в состав оборотного капитала

| Зп = Нтх х 00 +Зсх + 3цн'

где

Зп — оптимальная сумма запасов на конец рассматриваемого периода;

Нтх — норматив запасов текущего хранения в днях оборота;

00 — однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх — плановая сумма запасов сезонного хранения;

3цн' — плановая сумма запасов целевого назначения других видов

| | 6. Нормативный подход

| Предусматривает расчет оптимальной величины запасов на предприятии:

Зтек=Мn х Тин,

где

Зтек - текущий запас, необходимый для работы предприятия между очередными поставками;

Мn — среднесуточное потребление материала;

Тин - интервал поставки

Зстр = Мn х (То + Ттр + Тпр + Тпод)

где

Зстр—страховой (резервный) запас, необходимый предприятию на случаи возникновения непредвиденных обстоятельств;

То—время на отгрузку материала поставщиком, дни;

Ттр—время транспортировки, дни;

Тпр — время на приемку материала к производству, дни;

Тпод— время на подготовку материала к производству, дни. Обычно страховой запас составляет 50% от текущего.

Обычный страховой запас составляет 50% от текущего.

где

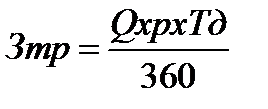

Зтр—транспортный запас, которыйопределяется расстоянием предприятия от поставщика;

Q—годовой объем перевозок грузов, т;

р — цена 1т груза;

Тд—время доставки грузов;

360 — принятое в расчет количество суток в году.

Так же могут быть созданы следующие виды запасов:

- технологический. Возникает в том случае, если поступающие материалы должны пройти предварительную стадию обработки (сортировка, анализ, очистка, сушка и т.д.);

- сезонный. Образуется при сезонном характере заготовки сырья.

где

Зтр—транспортный запас, которыйопределяется расстоянием предприятия от поставщика;

Q—годовой объем перевозок грузов, т;

р — цена 1т груза;

Тд—время доставки грузов;

360 — принятое в расчет количество суток в году.

Так же могут быть созданы следующие виды запасов:

- технологический. Возникает в том случае, если поступающие материалы должны пройти предварительную стадию обработки (сортировка, анализ, очистка, сушка и т.д.);

- сезонный. Образуется при сезонном характере заготовки сырья.

| | 7. Определение величины запасов, при достижении которой необходимо делать заказ, минимального и максимального запасов

| Это модель основана на модели EOQ.

RP = MU х MD

где

RP —уровень запасов, при котором делается заказ, шт.;

MU — максимальная дневная потребность в сырье, шт.;

MD — максимальное число дней выполнения заказа.

SS = RP-AUxAD,

где

SS — наиболее вероятный минимальный уровень запасов (страховой запас), шт.;

AU — средняя дневная потребность в сырье, шт.;

AD — среднее число дней выполнения заказа.

MS = RP + EOQ-LUxLD,

где

MS —максимальный уровень запасов, шт.;

LU — минимальная дневная потребность в сырье, шт.;

LD — минимальное число дней выполнения заказа

|

| Причины значимости денежных средств (по мнению Дж.М.Кейнса)

| | Рутинность, т.е. денежные средства используются для выполнения текущих операций,

Предосторожность, поскольку деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей,

Спекулятивность, т.е. денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует вероятность того, что неожиданного представиться возможность выгодного инвестирования.

|

Рис.11.3. Причины значимости денежных средств для организации

| Рис.11.4. Трансформация денежных средств в оборотных активах.

|

Таблица 11.5

Анализ денежного потока

Таблица 11.6

Модели определения оптимального остатка денежных средств на счете

| Модель Баумоля – 1952 год

| Модель Миллера – Орра – 1966 год

| Предприятие имеет на счете максимальный (экономически целесообразный) остаток денежных средств, затем постоянно расходует их в течение некоторого времени. Все поступающие средства от реализации продукции вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств достигнет нуля, предприятие продает часть ценных бумаг и восстанавливает запас денежных средств до исходной величины.

Экономически целесообразный (максимальный) остаток денежных средств:

V – прогнозируемая потребность в денежных средствах на определенный период, руб.

c – трансакционные затраты, руб.

r – приемлемая и возможная доходность по краткосрочных финансовым вложениям, доли ед.

Средний остаток денежных средств:

Q/2

Затраты по управлению денежными средствами:

TC = c*(V/Q) + r*Q/2

V – прогнозируемая потребность в денежных средствах на определенный период, руб.

c – трансакционные затраты, руб.

r – приемлемая и возможная доходность по краткосрочных финансовым вложениям, доли ед.

Средний остаток денежных средств:

Q/2

Затраты по управлению денежными средствами:

TC = c*(V/Q) + r*Q/2

| Модель построена на предположении, что поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Когда остаток средств достигает верхнего предела, предприятие приобретает высоколиквидные ценные бумаги и возвращает запас денежных средств к некоторому (целевому) уровню. Если остаток средств достигает нижнего предела, то предприятие продает ценные бумаги и восстанавливает запас денежных средств до необходимого уровня.

Целевой остаток денежных средств:

C – трансакционные затраты, руб.,

C – трансакционные затраты, руб.,

σ ² - дисперсия сальдо дневного денежного потока, руб.

r - приемлемая и возможная доходность по краткосрочных финансовым вложениям (дневное значение), доли ед.

L – нижний предел колебания остатка денежных средств, руб.

Верхний предел колебания остатка денежных средств:

Средний остаток денежных средств:

М =

|

| Рис.11.5. Изменение остатка средств на расчетном счете по модели Баумоля

|

| Рис.11.6. Модель Миллера-Орра

|

| Этапы формирования политики управления дебиторской задолженностью

| | анализ дебиторской задолженности организации в предшествующем периоде

| | формирование принципов кредитной политики по отношению к покупателям продукции

| | определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по коммерческому кредиту

| | формирование кредитных условий

| | формирование стандартов оценки покупателей и дифференциации условий предоставления кредита

| | формирование процедуры инкассации дебиторской задолженности

| | обеспечение использования в организации современных форм рефинансирования дебиторской задолженности

| | построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности

|

Рис.11.7. Этапы формирования политики управления дебиторской задолженностью

| Факторы, определяющие кредитную политику

| | Стандарты кредитоспособности

| | Скидка за более ранние сроки оплаты

|

Рис.11.8. Факторы, определяющие кредитную политику организации

Рис.11.9 Типы кредитной политики организации

Таблица 11.7

Популярное:

|