|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы двойного и тройного пересечения

Таблица 9.1 Сводная таблица результатов тестирования простых средних скользящих

Таблица 9.2 Сводная таблица результатов тестирования линейно-взвешенных средних скользящих

Таблица 9.3 Сводная таблица результатов тестирования экспоненциально-сглаженных средних скользящих

Таблица 9.4 Наиболее устойчивые индикаторы - простые, экспоненциально-сглаженные, линейно-взвешенные

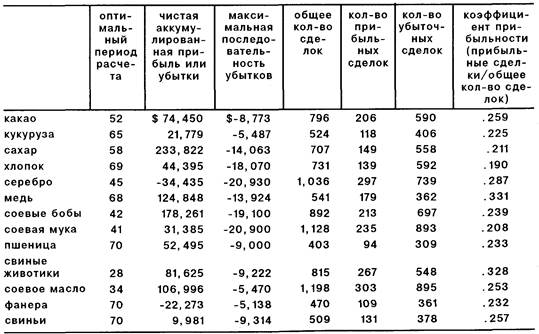

В табл. 9.4 приведены результаты сравнительного исследования эффективности трех типов средних скользящих. Было установлено, что на десяти из тринадцати рынков, которые исследовались с 1970 по 1976 годы, наилучшим образом показало себя простое среднее скользящее. Итак, проведенные исследования показали, что наиболее эффективным оказалось простое среднее скользящее. Впоследствии были проведены дальнейшие исследования (с 1970 по 1976 год), в которых были протестированы методы двойного и тройного пересечения с использованием соответственно двух и трех простых средних скользящих. Полученные результаты впоследствии были сравнены с другими методами, основанными на построении и анализе ценового канала, о которых мы уже упоминали. В ходе исследования, проведенного в 1979 году, было установлено, что на десяти из семнадцати рынков наиболее эффективным методом оказалась комбинация двух средних скользящих. Использование комбинации из трех средних скользящих оказалось наиболее удачным в четырех случаях. Различные методы использования ценового канала наилучшим образом показали себя в оставшихся трех случаях. Мы обсудим методы использования ценового канала как альтернативу средним скользящим позднее. (Более подробную информацию об описанном выше исследовании вы можете получить из сборника " Методы комьютерной торговли" — Computerized Trading Techniques, Men-ill Lynch Commodity Division, February, 1979). К четырем выводам относительно среднего скользящего, которые мы уже сделали, можно добавить следующий: наиболее эффективной, по всей видимости, является комбинация двух средних скользящих. В свою очередь, наилучшим вариантом такой комбинации будет сочетание двух простых средних скользящих, оптимизированных под каждый отдельный рынок. Мы использовали термин " оптимизированный", поскольку основная гипотеза, лежащяя в основе указанного исследования, сводилась к тому, что каждое среднее скользящее (или технический индикатор) может и должно быть оптимизировано для каждого отдельного рынка. В табл. 9.5 представлены последние данные, полученные группой Мерил Линч в ходе исследования, цель которого определялась задачами оптимизации метода двойного пересечения (" Методы комьютерного анализа в операциях на товарных рынках - 1982 год" ). Данные представляют собой обновление результатов, полученных ранее, в которые в течение 1981 года вносились поправки, в объект исследования также включено несколько новых фьючерсных рынков. Проблемы оптимизации Основная проблема, возникающая при использовании оптимизированных показателей, заключается в том, что необходимо периодически проводить повторную оптимизацию. Изменение условий на рынке может приводить к тому, что оптимизированные значения также изменятся. Хотя в исследованиях Мерил Линч было установлено, что оптимизированные значения остаются неизменными в течение довольно длительного времени, мы считаем своим долгом пред-

В таблице представлены последние данные тестирования метода двойного пересечения, полученные исследовательской группой Мерил Линч. В колонке " наилучшая комбинация " указаны оптимальные комбинации двух средних скользящих. Например, на рынке английского фунта наилучшим образом показала себя комбинация из трех- и сорокадевятидневного средних скользящих.Приведенные в таблице данные были получены несколько лет назад, поэтому они могут быть использованы только для справочных целей. Трейдеру не рекомендуется использовать данные исследования для анализа сегодняшнего рынка без предварительного тестирования. Оптимизированные показатели должны периодически подвергаться процедурам повторного тестирования и обновления. Должен остеречь читателя от использования устаревших оптимизированных данных. Значения, приведенные в таблицах, могут быть использованы только для ознакомительных целей и не обязательно являются наилучшими средними скользящими для рынков в настоящее время. С приходом персонального компьютера появились многочисленные программы, с помощью которых проблема оптимизации решается довольно просто. В настоящее время можно легко найти оптимальные временные рамки действия практически для любого технического индикатора. Однако остается невыясненным еще один очень серьезный вопрос. Как часто следует производить повторную оптимизацию уже оптимизированных параметров? Если перерабатывать эти значения слишком редко, то трейдеру в его работе придется полагаться на устаревшие данные. Если проводить повторные оптимизации слишком часто, то возникают другие проблемы. В необходимость оптимизации верят не все технические аналитики. Некоторые из них считают, что процесс оптимизации ничего не дает, они видят в нем не более, чем попытку подогнать аналитические параметры под прошлую динамику рынка. Такие скептически настроенные аналитики отказываются доверять оптимизированным показателям на основании того, что последние никогда не тестировались в реальных условиях рынка. Результаты проведенных исследований, о которых мы рассказали, не являются окончательным ответом на вопрос, какие именно средние скользящие являются наилучшими для анализа фьючерсных рынков. Однако данные, полученные исследователями, позволяют наметить перспективы дальнейших исследований в этой области. МЕСТО СРЕДНЕГО СКОЛЬЗЯЩЕГО НА ГРАФИКЕ ЦЕН Еще одним вопросом, на который пока нет окончательного ответа, является соотношение среднего скользящего и цены. Большинство аналитиков соотносят самое последнее значение среднего скользящего с последним днем торгов, нанося его на графике в колонке соответствующего дня. Другие предпочитают выносить усредненную расчетную величину вперед, опережая на несколько дней текущие ценовые показатели. В этом случае принято говорить, что среднее скользящее опережает цены. Опережающее среднее скользящее отслеживает динамику цен с еще большего расстояния, чем если бы оно наносилось в более традиционном месте графика, соответствующем последнему торговому дню. Особенностью опережающего среднего скользящего является то, что для его пересечения требуется больше времени - в результате количество ложных сигналов сокращается. Примером оригинального подхода к опережению средних скользящих является метод, описанный в книге А. Скларью " Методики профессионального анализа графиков на фьючерсных рынках " (Techniques of a Professional Commodity Chart Analyst, A. Sklarew). Суть его заключается в том, что среднее скользящее выносится вперед - на количество дней, равное квадратному корню временной протяженности такого среднего скользящего. Например, двух-четырехдневные средние скользящие нужно продвинуть на два дня вперед, пятидевятидневные - на три дня, десяти-шестнадцатидневные -на четыре дня и так далее. Следует помнить, что когда мы откладываем среднее скользящее с опережением текущих цен, то на самом деле сравниваем последную цену закрытия с той точкой на кривой среднего скользящего, которая лежит в колонке данного дня. Другими словами, если среднее скользящее строят с пятидневным опережением, то последняя цена закрытия сравнивается с показателем среднего скользящего, зафиксированным пять дней назад. Это и объясняет, почему на пересечение линии среднего скользящего обычно уходит больше времени. Хотя различные варианты построения среднего скользящего открывают интересные перспективы для анализа рынка, все же наиболее часто предпочтение отдается классическому способу, когда среднее скользящее совпадает с последним столбцом ценового графика. Популярное: |

Последнее изменение этой страницы: 2016-03-22; Просмотров: 976; Нарушение авторского права страницы