|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Использование одного среднего скользящего

Простое среднее скользящее наиболее часто используется аналитиками фьючерсных рынков, на нем мы с вами и остановимся подробнее. Некоторые трейдеры для выявления направления развития рынка используют лишь одно среднее скользящее. Кривую среднего скользящего строят на столбиковом графике, складывая его значения на той же вертикали, что и цены соответствующего дня. Когда цена закрытия оказывается выше кривой среднего скользящего, поступает сигнал к покупке. Сигнал к продаже подается, когда цены опускаются ниже кривой среднего скользящего. Для более надежного подтверждения сигнала некоторые аналитики предпочитают подождать, пока кривая среднего скользящего после пересечения сама повернет в соответствующем направлении. Очень кратковременное среднее скользящее (пяти- или десятидневное) практически вплотную следует за ценами, при этом происходит достаточно много пересечений. Такое явление вряд ли можно однозначно охарактеризовать как положительное или отрицательное. Использование слишком чувствительного среднего скользящего приводит к заключению большого количества сделок (что, в свою очередь, чревато высокими коммисиоными затратами) и появлению многочисленных ложных сигналов. Если среднее скользящее слишком чувствительно, кратковременные хаотичные движения цен (так называемые " помехи" ) вызывают ошибочные сигналы, искаженно показывающие направление тенденции рынка. Хотя, как мы уже сказали, кратковременные средние скользящие выдают многочисленные ложные сигналы, у них есть одно преимущество: они раньше сигнализируют о том, в каком направлении будет развиваться рынок. Вполне логично, что чем чувствительнее среднее скользящее, тем раньше оно подает сигналы. Поэтому при применении таких индикаторов должен быть найден компромисс. Главное, найти достаточно чувствительные показатели среднего скользящего, при которых можно было бы выявлять ранние сигналы, в то же время чувствительность такого индикатора не должна быть чрезмерной - в противном случае, он будет реагировать на " помехи" рынка. " Длинное " и " короткое " среднее скользящее Краткосрочное среднее скользящее лучше работает, когда цены находятся в застойной фазе и образуют " торговый" коридор. В такой ситуации цены какой-либо тенденции не обнаруживают, поэтому использование более кратковременных и чувствительных средних скользящих позволяют трейдеру использовать даже небольшие колебания цен (см. рис. 9.3). Как только образуется восходящая или нисходящая тенденция, лучше всего применять более длительные средние скользящие. На менее чувствительный индикатор (например, сорокадневный), который отслеживает движение цен с большего расстояния (так как имеет большее отставание), не оказывают воздействие незначительные колебания рынка -коррекции или консолидации, в результате он " сопровождает" основную тенденцию намного дольше. " Короткое" среднее скользящее, наоборот, резко реагирует даже на незначительные повороты рынка и может подавать сигналы на открытие позиций, противоречащих основной тенденции. Как уже не раз упоминалось выше, очень важно определить, какое именно среднее скользящее выбрать для анализа рынка. Очевидно, что ни одно из них не может быть идеальным во все времена. Правильнее было бы в фазе застоя использовать более короткое среднее скользящее, а в период господства устойчивой тенденции - более долговременное. Однако этого не так просто достичь. Давайте продолжим сравнение длинного и короткого средних скользящих. Хотя более длительное значение работает лучше при устойчивой тенденции, при ее повороте оно много " теряет". Сама нечувствительность такого среднего скользящего (оно, как мы уже показали, следует за тенденцией с большим отставанием), с одной стороны, помогает избежать ложных сигналов во время краткосрочных коррекций рынка, с другой, может сослужить трейдеру плохую службу, когда тенденция действительно поворачивает в противоположную сторону. Таким образом, напрашивается еще один вывод: более длительное среднее скользящее лучше функционирует при устойчивом движении цен в определенном направлении, а короткое среднее скользящее - при переломе тенденции. Таким образом, очевидно, что использовать только одно среднее скользящее невыгодно по нескольким причинам. Гораздо полезнее использовать при анализе два средних скользящих значения. Однако, пока мы не приступили к обсуждению комбинаций из двух или даже трех средних скользящих, давайте более подробно остановимся на одиночном среднем скользящем и посмотрим, как использовать фильтры и ценовые полосы.

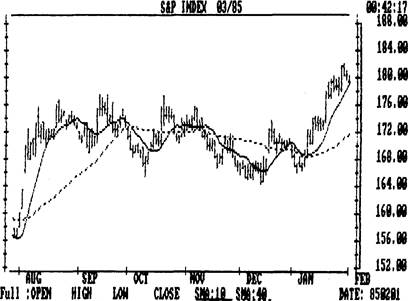

Рис. 9. За Сравнение 10-и 40-дневного средних скользящих. Обратите внимание, что во время периодов застоя с помощью краткосрочного среднего значения лучше отслеживаются повороты в движении цен (сплошная линия). С помощью более долгосрочного среднего скользящего лучше анализировать рынок при появлении тенденции (пунктирная линия). Рис. 9.36 Обратите внимание, что во время нисходящей тенденции длительное 40-дневное среднее скользящее (пунктирная линия) следовало за тенденцией на более безопасном расстоянии и держало трейдера с короткой стороны на протяжении всего периода снижения цен. При переломе тенденции в основании рынка более короткое 10-дневное среднее скользящее раньше выдало сигнал к закрытию коротких позиций.

Использование фильтров при анализе одного среднего скользящего Чтобы уменьшить количество сбоев, возникающих при использовании только одного среднего скользящего, аналитики на его сигналы накладывают фильтры. Разберем некоторые из них. 1. Наряду с условием, согласно которому значение цены закрытия должно пересечь линию среднего скользящего, некоторые аналитики также предъявляют дополнительное требование - чтобы весь дневной диапазон цен вышел за пределы среднего скользящего. 2. При использовании другого фильтра требуется, чтобы цена закрытия пересекла кривую среднего скользящего на расстояние, соответствующее некоторой заранее установленной величине, являющейся критерием " полноценного" пересечения. Он может быть равен нескольким минимальным изменениям цены за день или определенной величине в процентах. Например, минимальное изменение (шаг) цены на золото на бирже Сотех составляет 10 центов. При использовании фильтра можно установить необходимое отклонение цены закрытия от величины среднего скользящего на пять минимальных изменений, то есть на 50 центов (О, 5 доллара), для того чтобы пересечение считалось значимым. При применении фильтра, выраженного величиной в процентах, критерий значимости пересечения среднего скользящего ценой закрытия можно установить равным 1% (около 3 долларов в настоящее время). Используя фильтры, трейдер может столкнуться еще с одной проблемой. Чем меньше пороговое значение фильтра, тем меньше его эффективность. Чем больше - тем позже возникает сигнал. Таким образом, трейдеру, работающему с фильтрами, приходится все время идти на компромисс, определяемый, с одной стороны, повышенным риском и, с другой, возможностью получить максимальную прибыль. Чем большую безопасность обеспечивает фильтр, тем меньше прибыль из-за позднего входа в рынок. 3. Некоторые аналитики считают, что достоверность сигнала среднего скользящего должна обязательно подтверждаться некоторым прорывом цен, зафиксированным на графике. Такое условие значительно усиливает поступающий сигнал, а также является в некоторой степени защитой от обманчивой динамики рынка, находящегося внутри так называемого " торгового" коридора. В качестве подобных фильтров можно использовать сигналы пункто-циф-ровых графиков, а также прорывы цен за пределы недельного канала. (Ниже мы остановимся на таких прорывах более подробно). Одним из недостатков таких фильтров является то, что чем больше трейдер полагается на них, тем дальше он уходит от первоначального сигнала среднего скользящего. 4. Временные фильтры используются теми трейдерами, которые, прежде чем воспользоваться сигналом, делают небольшую паузу - от одного до трех дней. Большинство ложных сигналов очень быстро " отмирают", следовательно, задержка на день-два весьма полезна, поскольку позволяет отсеять множество таких сигналов. В результате обеспечивается то, что вход в рынок произойдет только при благоприятных сигналах, но, к сожалению, с некоторым опозданием. 5. Метод " процентных конвертов" (percentage envelopes) или " полос волатильности" (volatility bands) является еще одним фильтром, широко используемым на товарных рынках. Он представляет собой параллельные линии, расположенные на определенном расстоянии, выраженном в процентах, по обе стороны от среднего скользящего. Другими словами, на графике на определенном расстоянии, выраженном в процентах, выше и ниже линии среднего скользящего наносятся две параллельные кривые. Чтобы появился сигнал к покупке, цены должны закрыться не только выше линии среднего скользящего, но также выше верхней кривой конверта. Основная линия среднего скользящего при этом служит защитным уровнем, при пересечении которого длинные позиции следует закрыть (см. рис. 9.4 а и б). Между верхней кривой конверта и линией среднего скользящего образуется буферная зона. Никакие сигналы, возникшие между этими двумя линиями, в расчет не принимаются. Сигнал к покупке возникает при закрытии цены над верхней линией, а на ее ликвидацию - при закрытии под линией среднего скользящего (защитный уровень).

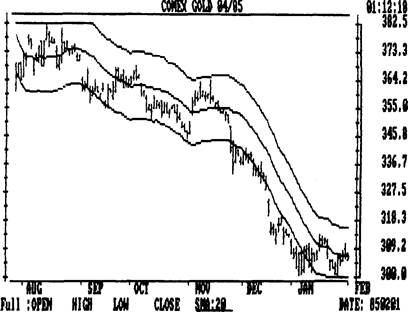

Рис. 9.4а Пример сочетания кривых конверта со средними скользящими. В данном случае 1, 5-процентные кривые конверта построены по обе стороны от сорокадневного среднего скользящего. Другими словами, верхняя и нижняя линии конверта находятся на расстоянии 1, 5 % от линии среднего скользящего. Рис. 9.46 Пример использования конверта в качестве трехпроцентного фильтра к кривой двадцатидневного среднего скользящего. Методика конверта заключается в том, что вокруг кривой среднего скользящего создается зона волатильности, которая способствует отсеиванию ложных сигналов.

Когда цена закрытия фиксируется под нижней из двух кривых конверта, поступает сигнал к продаже. Цена закрытия над линией среднего скользящего свидетельствует об ошибочности этого сигнала и указывает на необходимость покрытия короткой позиции. Одним из основных преимуществ таких фильтров является наличие буферной или нейтральной зоны, в пределах которой занимать какие-либо позиции не следует. По эффективности такой подход превосходит другие методы или системы, построенные на принципе непрерывного действия. 6. В основе полосы максимумов-минимумов (high-low band) лежат не цены закрытия, а максимальные и минимальные цены дня. При построении данного фильтра возникает полоса, образованная линиями двух средних скользящих -одной, соответствующей максимальным ценам, другой -минимальным (см. рис. 9.5 а и б). Когда цена закрытия фиксируется выше верхней линии (среднего скользящего максимальных цен), поступает сигнал к покупке. Нижняя линия в этом случае используется как указатель защитного уровня, при пересечении которого длинные позиции следует закрыть. Сигнал к продаже возникает, когда цена закрытия фиксируется под нижней линией - при этом уже верхняя линия служит уровнем защиты. При восходящей тенденции нижняя линия может считаться бычьей линией тренда, при нисходящей тенденции верхнюю линию можно сравнить с медвежьей линией тренда. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 887; Нарушение авторского права страницы