|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Необходимость повторной оптимизации

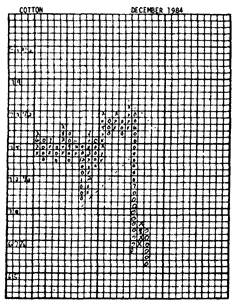

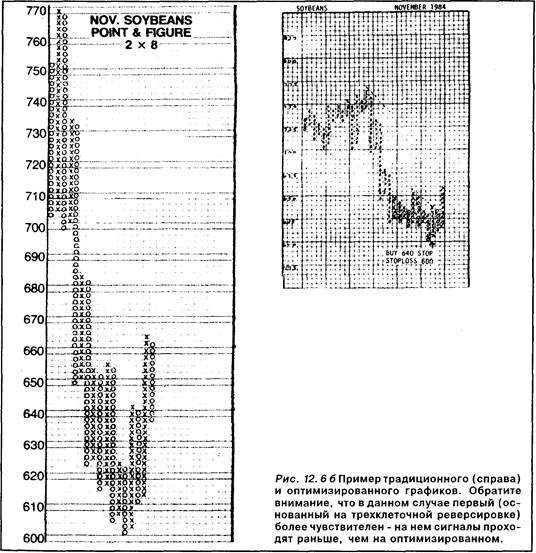

Описывая различные методы технического анализа в этой книге, мы буквально в каждом случае касались проблемы их оптимизации. Введение методов компьютерного анализа позволяет исследователям товарных рынков значительно усовершенствовать проверенные временем методики путем подбора оптимальных значений для их основных показателей. Это в полной мере относится к работе с пункто-цифровыми графиками. В связи с этим, однако, возникает одна проблема, заключающаяся в необходимости периодического повторного оптимизирования параметров графика. Насколько часто их следует подвергать очередной оптимизации? Раз в квартал, раз в полгода, ежегодно? Процессы испытаний каждой новой оптимизированной версии занимают много времени и требуют значительных затрат. Трейдер сам должен решить, стоит ли постоянная оптимизация пункто-цифрового метода того времени и денег, которые на нее уходят. (См. рис. 12.6 а-в.) ИСТОЧНИКИ Тем, кто желает получать уже готовые пункто-цифровые графики, можно посоветовать обратиться в любую из пяти существующих информационных служб. Традиционные графики, основанные на трехклеточной реверсировке, для товарных фьючерсных рынков публикует компания " Чарткрафт коммодити сервис". Сходные графики для рынков США и Великобритании можно получать через лондонское агентство " Чарт аналисиз лимитед" (см. рис. 12.7). Оптимизированные графики публикуют два агентства: " Коммодити прайс чартс" и " Данн энд Харгитт эдвайзори сервис" (см. рис. 12.6в). Сравнительная таблица параметров традиционного и оптимизированных графиков

Рис. 12. 6а Примеры традиционного (справа) и оптимизированного (слева) графиков. Обратите внимание, что оптимизированный график намного чувствительнее обычного - на нем появляется больше сигналов.

Что же касается внутридневных пункто-цифровых графиков, то их распространяет только компания " Куотрон фьючерз чартс". Электронные внутридневные графики в течение последних десяти лет распространяла в основном информационная служба " Видеком комтренд". Ее клиенты получают не только сами графики на экран компьютера или в виде распечатки, но также цифровые данные в чистом виде, с помощью которых можно строить графики самостоятельно. В предыдущей главе мы уже говорили о новой информационной службе, появившейся недавно: " Маркет Вижн", которая не предоставляет данные для ручного построения графиков, однако поставляет пользователю наглядные и красиво оформленные пункто-цифровые графики (каждый второй день на электронном графике изображен разным цветом). Агентство " Ком-путрэк" также распространяет пункто-цифровые графики, но только модифицированного типа (см. рис. 11.2-4, гл. 11). Другие службы также расширяют ассортимент услуг, предоставляемых клиентам, которые предпочитают работать с пун-кто-цифровыми графиками.

Рис. 12.6в Примеры оптимизированных пункто-цифровых графиков. Что касается литературы, то наиболее исчерпывающим источником информации по внутридневным пункто-цифро-вым графикам служит книга А. Уилана " Руководство по пункто-цифровому методу" (Study Helps in Point and Figure Technique, A. Wheelan). Более сжатой версией данной работы является статья указанного автора под названием " Пункто - цифровой метод в анализе товарных фьючерсных рынков", опубликованная в сборнике " Руководство по прогнозированию фьючерсных цен". Тем, кто интересуется методом трехклеточной реверсировки, лично я посоветовал бы почитать книгу " Использование пункто-цифрового метода трехклеточной реверсировки на рынке ценных бумаг" (The Three-Point Reversal Method of Point and Figure Stock Market Trading). Для более глубокого изучения проблем оптимизации пункто-цифровых графиков лучше всего обратиться к уже упоминавшейся книге Зига и Кауфмана " Пункто-цифровые методы в операциях на товарных рынках".

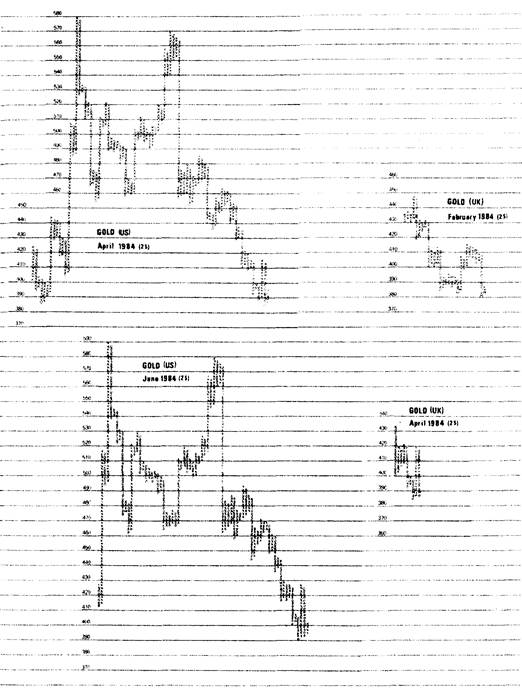

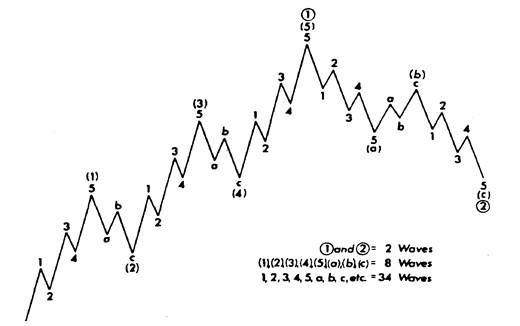

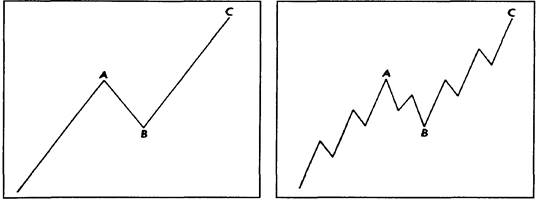

Рис. 12.7 Примеры графиков для американских и британских рынков золота. ЗАКЛЮЧЕНИЕ Мы завершаем довольно подробное изучение пункто-цифрового метода технического анализа рынка. Мы рассмотрели классический внутридневной метод, модифицированный метод трехклеточной реверсировки, а также способы оптимизации пункто-цифровых графиков. Необходимо подчеркнуть, что столбиковые графики должны оставаться основным инструментом графического анализа операций на фьючерсных рынках. Тем не менее, было бы неразумно ограничиваться только ими, полностью отказавшись от пункто-цифрового графика. Для трейдеров, специализирующихся на сверхкраткосрочных сделках, внутрид-невные пункто-цифровые графики просто незаменимы. Даже позиционные трейдеры могут успешно использовать внут-ридневные графики для выбора наиболее удачных моментов входа в рынок и выхода из него. Графики такого типа хороши не только для краткосрочных сделок, но и вполне пригодны для долгосрочных операций. Для тех трейдеров, которым недостает времени и средств, необходимых для работы с внутридневными графиками, существует модифицированная версия, основанная на трехклеточной реверсировке, а также графики с оптимизированными параметрами. Благодаря своей практически неограниченной гибкости и высокой точности сигналов, пункто-цифровой метод служит отличным дополнением к столбиковым графикам. В заключение стоит упомянуть еще одно обстоятельство, связанное с применением пункто-цифрового метода. Данный метод можно с успехом использовать для построения стандартных технических индикаторов. Различные осцилляторы, например индекс относительной силы (RSI), а также балансовый объем (OBV) можно строить в виде пункто-цифрового графика. Прорывы и другие особенности динамики цен, фиксируемые индикаторами, на пункто-цифровом графике представлены более четко и ясно. В общем, смело овладевайте пункто-цифровым методом, а как его применять при решении конкретных задач на рынке, вам подскажет воображение. Глава 13. ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ В 1938 году была опубликована монография под названием " Принцип волн" (The Wave Principle). В этой книге впервые были изложены принципы, ставшие основой концепции, впоследствии получившей название " теории волн" Эллиота. Монография была опубликована при поддержке Ч.Коллинза, которому Р.Эллиот, основоположник теории, впервые представил результаты своего оригинального исследования. Р.Эллиот (1871-1948), бухгалтер по профессии, работал в сфере ресторанного бизнеса и железнодорожного транспорта. В разное время он служил в различных железнодорожных компаниях Мексики и некоторых других стран Центральной Америки. В 1927 году он вышел на пенсию по состоянию здоровья - результат тяжелого заболевания, которое он перенес в Гватемале, после чего в течение нескольких лет с трудом восстанавливал, здоровье дома, в Калифорнии. В долгий период выздоровления Эллиот разработал свою теорию поведения фондового рынка. Он, видимо, находился под сильным влиянием теории Доу, в которой, следует отметить, много общего с его собственной. В 1934 году он написал Коллинзу, который в то время работал редактором биржевого бюллетеня " Инвестмент каунсел", и сообщил, что является подписчиком бюллетеня Роберта Ри, и, следовательно, знаком с книгой последнего, посвященной теории Доу. Он также написал, что концепция волн является " весьма необходимым дополнением теории Доу". Эллиот сообщил Коллинзу о своем открытии и выразил надежду, что смог бы поступить на работу в его фирму. Последовала оживленная переписка, и вскоре Коллинз, поверив в значимость открытия Эллиота, помог последнему начать карьеру на Уолл-Стрите и даже согласился в 1938 году издать его книгу " Принцип волн". Коллинз также познакомил Эллиота с редакторами журнала " Файненшл Уорлд". После этого Эллиот написал серию из двенадцати статей, в которых изложил свою теорию. Статьи были опубликованы в 1939 году. А в 1946 году, за два года до смерти, Эллиот написал самую важную из своих работ, посвященных " теории волн": " Закон природы - главная тайна вселенной" (Nature's Law — The Secret of the Universe). Название работы, возможно, звучит несколько претенциозно. Дело в том, что Эллиот считал свою концепцию рынка ценных бумаг частью гораздо более значительного целого - а именно, универсального закона природы, управляющего всеми сферами жизни человечества. Хотя было бы очень любопытно рассмотреть теорию Эллиота именно с этой точки зрения, мы тем не менее вынуждены оставить эту фундаментальную тему и обратить внимание на те аспекты теории волн, которые имеют непосредственное отношение к рынку ценных бумаг. Труды Эллиота могли бы оказаться вовсе забытыми, если бы не Э. Болтон, который в 1953 году начал публиковать работы по теории волн в качестве ежегодного приложения к журналу " Бэнк Кредит Эналист". Публикации продолжались в течение четырнадцати лет - вплоть до смерти Болтона в 1967 году. Еще в I960 году Болтон издал книгу " Принцип волн Эллиота - критический анализ" (Elliott Wave Principle - А Critical Appraisal), которая стала первым крупным трудом, посвященным волновой теории со времени смерти ее основоположника. В 1967 году публикацию приложений продолжил Э. Фрост, а в 1970 году он написал свою последнюю крупную работу, посвященную теории Эллиота, вышедшую в " волновом" приложении журнала " Бэнк Кредит Эналист". В соавторстве с Р. Прехтером Фрост написал в 1978 году книгу " Принцип волн Эллиота" (Elliott Wave Principle, A. J. Frost and R. Prechter), которая и сегодня считается наиболее исчерпывающим трудом на эту тему. В 1980 году Прехтер опубликовал собрание сочинений Эллиота. Читатели получили доступ к классическим, давно не издававшимся работам Эллиота. Сам Прехтер считается одним из ведущих специалистов по теории волн. Он издает ежемесячный бюллетень " Вестник теории волн Эллиота", в котором освещаются проблемы применения волновой концепции на рынках ценных бумаг, процентных ставок и ценных металлов. Вопросы, связанные с использованием теории волн на рынках товарных фьючерсов, рассматриваются в другом бюллетене, также издаваемом Р. Прехтером, автором которого является Д. Уэйс. Я должен поблагодарить здесь Р. Прехтера, любезно предоставившего большинство диаграмм, использованных в этой главе. ВВЕДЕНИЕ В ТЕОРИЮ Я по собственному опыту знаю, что часто теория волн Эллиота кажется пугающе сложной. На самом деле, в ее основе лежат принципы, которые вряд ли можно назвать особо сложными. Читатель очень скоро увидит, что основные ее положения кажутся очень знакомыми. Дело в том, что они во многом совпадают с принципами теории Доу и классическими методами графического анализа. Тем не менее Эллиот в своей концепции выходит далеко за пределы традиционного технического анализа. Его учение позволяет увидеть полную перспективу движения рынка, с его помощью можно легко объяснить, как и почему формируются определенные графические модели, и что они означают. Вооруженный теорией волн аналитик может с легкостью определить, в какой именно точке своего цикла находится рынок. Как уже подчеркивалось, большинство методов технического анализа по своей сути следуют за основной тенденцией. Например, метод Доу, несмотря на все свои достоинства, подает сигналы только после того, как наметилась тенденция, - в то время как с помощью теории волн аналитик получает заблаговременные предупреждения о том, что рынок приближается к вершине или основанию, которые затем подтверждаются другими, более распространенными инструментами анализа (по ходу ознакомления с теорией Эллиота мы расскажем о сходстве последней с более широко известными принципами графического анализа). Рассматривая теорию волн, мы постараемся придерживаться принципа золотой середины и не впадать в крайности. Мы расскажем о самых важных ее принципах, не углубляясь в тонкости. Тех же, кто хочет досконально изучить эту интереснейшую и в высшей степени полезную теорию, мы можем отослать к книге Фроста и Прехтера " Принцип волн Эллиота". ОСНОВНЫЕ ПОЛОЖЕНИЯ ТЕОРИИ ВОЛН ЭЛЛИОТА Тремя китами теории волн Эллиота являются три понятия: модель, соотношение и время (приведены нами в порядке важности). Моделью волн называют конфигурацию, которую принимает сочетание волн. Еще раз подчеркнем, что это - важнейшее понятие, краеугольный камень теории волн Эллиота. Анализ соотношений позволяет определять возможные уровни коррекции и ценовые ориентиры путем измерения соотношений между различными волнами. И, наконец, между волнами существуют определенные временные связи, которые также являются предметом волнового анализа. Они служат для подтверждения волновых моделей и соотношений волн. Однако некоторые последователи Эллиота считают, что временной аспект волнового анализа - менее надежная величина для прогнозирования движения рынка. Теория волн Эллиота первоначально применялась для анализа фондовых индексов - в частности промышленного индекса Доу-Джонса. В несколько упрощенном виде основной постулат теории гласит: фондовый рынок подчиняется повторяющемуся ритму - пять волн роста, три волны падения. На рис. 13.1 мы видим пример одного полного цикла. Посчитайте волны, которые составляют цикл, и вы увидите, что один полный цикл состоит из восьми волн - пяти волн роста и трех волн падения. Пять волн, составляющих фазу роста, на рисунке пронумерованы. Восходящие волны (1, 3, 5) называют импульсными волнами. Нисходящие волны 2 и 4 развиваются в противоположном тенденции направлении. Их называют корректирующими волнами, так как они вносят поправки в движение волн 1 и 3. После того как рост, состоящий из пяти волн, завершается, начинается трехволновая корректировка. Три корректирующие волны помечены на рисунке буквами " а", " Ь" и " с". Почти такой же важной характеристикой волн, как устойчивая модель их сочетания, является степень соответствующей тенденции. Существуют многочисленные степени тенденции. Сам Эллиот, например, выделял девять различных уровней развития тенденции (или протяженности тенденции), начиная с " Великого сверхцикла", охватывающего целых двести лет, и кончая сверхкороткой степенью, существу-

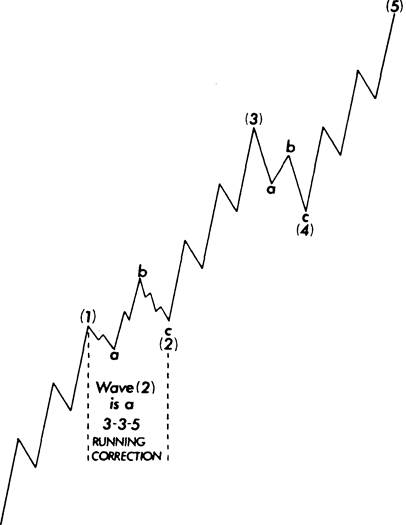

Рис. 13.1 Основная модель сочетания волн. ющей всего несколько часов. Важнейшее правило теории волн гласит: независимо от степени тенденция всегда будет развиваться по^основному восьмиволновому циклу. ^ Каждая волна подразделяется на меньшие волны, которые в свою очередь также разбиваются на волны - еще меньшей степени. Естественно, отсюда следует, что каждая из волн фактически является частью большей, следующей в волновой иерархии. Пример такой иерархии представлен на рис. 13.2. Две самые крупные волны - (1)и(2) подразделяются на восемь меньших, которые в свою очередь могут быть далее разбиты на тридцать четыре еще меньшие волны. Эти две большие волны - (J)11® представляют собой лишь первые две волны, входящие в состав еще более значительной пятиволновой восходящей тенденции. За ними должна последовать волна (з), относящяяся к тому же иерархическому уровню. Тридцать четыре волны, изображенные на рис. 13.2, при переходе на одну степень вниз подразделяются уже на сто сорок четыре (см. рис. 13.3). Числа 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, которые довольно часто встречаются на страницах этой книги, не случайны. Они входят в так называемую числовую последовательность Фибоначчи, которая служит математической основой теории волн Эллиота. К этой теме мы еще вернемся, а пока посмотрите на примеры (рис. 13.1-13.3), демонстрирующие весьма важную особенность волн. На сколько меньших волн может быть разбита данная волна (три или пять), зависит от направления большей волны, частью которой она является. Так, волны (1), (3) и (5) (рис. 13.2) подразделяются на пять волн каждая, поскольку волна большей степени, волна (l) - восходящая. Поскольку волны (2) и (4) идут в противоположном тенденции направлении, они разбиваются только на три волны меньшей степени. Посмотрите внимательнее на корректирующие волны (а), (Ь), (с); они составляют корректирующую волну (2) (большей степени). Обратите внимание, что две опускающиеся волны - (а) и (с) - подразделяются на пять меньших волн каждая, поскольку идут в том же направлении, что и большая по степени волна (2). Волна (с), наоборот, состоит всего из трех волн, поскольку идет в направлении, противоположном следующей более крупной волне (2).

Рис. 13.2.

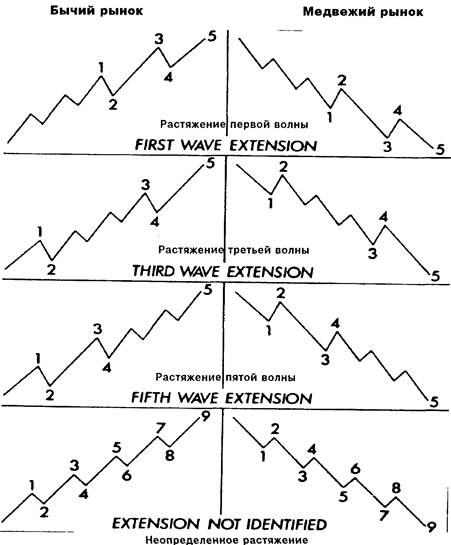

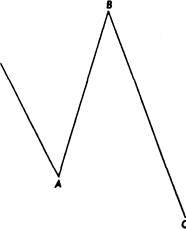

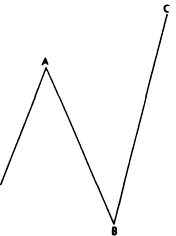

Умение различать трехволновые и пятиволновые модели - основа практического применения теории волн. От него зависят все дальнейшие действия трейдера. Количество волн подсказывает, чего следует ожидать на рынке. Оформившаяся пятиволновая конфигурация, например, показывает, что завершилась только часть движения большей волны, что оно продолжится (если это только не пятая волна в структуре более высокой по иерархии пятой волны). Важнейшее правило интерпретации волновых структур гласит: коррекция не может состоять из пяти волн. Так, если при общей тенденции роста наблюдается пятиволновое падение, можно с высокой долей уверенности констатировать, что мы фактически имеем дело с первой волной трехволнового (а-Ь-с) падения, то есть падение продолжится. На медвежьем рынке после трехволнового повышения должна возобновиться тенденция падения. А оживление, состоящее из пяти волн, - предупреждение, что следует ожидать более значительного движения цен вверх. Более того, оно вполне может оказаться первой волной новой бычьей тенденции. ТЕОРИИ ЭЛЛИОТА И ДОУ - ТОЧКИ СОПРИКОСНОВЕНИЯ Прервем на какой-то момент ход наших рассуждений и посмотрим, что общего между двумя хорошо известными концепциями: пятиволнового подъема Эллиота и трех фаз роста бычьего рынка Доу. Если вспомнить, что пятиволновая структура Эллиота состоит из трех поднимающихся и двух промежуточных корректирующих волн, то можно говорить о некотором совпадении положений двух теорий. Без всякого сомнения, Эллиот испытал влияние учения Доу, более того, он даже полагал, что пошел дальше и углубил основные положения последнего. Кстати, весьма примечательным может показаться то, что на ту и другую теорию в значительной мере повлияло не что иное, как море. Например, Доу сравнивал основные, промежуточные и малые тенденции рынка, соответственно, с приливами, волнами и рябью на поверхности океана. Эллиот в свою очередь также говорил о " приливах и отливах" и даже, как мы знаем, назвал свою концепцию принципом " волн". На этом месте я хотел бы сделать еще одно отступление и привести одну цитату из книги X. Бестона " Самый дальний дом", имеющую, на мой взгляд, отношение к морской тематике. Наткнулся я на нее летом во время отпуска, который проводил на пляжах Кейп-кода, и сразу понял, что она некоторым образом связана с теориями Доу и Эллиота. Бестон описывает свое пребывание на Кейп-коде, где он провел целый год, в одиночестве бродя по пляжам. Он много наблюдал за океаном и заметил, что его движение подчиняется тройному ритму. Бестон пишет, что огромные океанские волны подходят к берегу группами по три: " Три огромные волны, затем короткая промежуточная серия из более слабых, затем снова три большие". Словно в подтверждение того, что трехволновый ритм океана - не плод его собственного воображения, он рассказывает об обычае служащих местной береговой охраны, которые во время сильного волнения стараются отойти от берега как раз в промежутке между сериями из трех больших волн. Как знать, может на самом деле Доу с Эллиотом знали о море больше, чем явствует из их книг, посвященных анализу рынка. Индивидуальные приметы волн Сходство двух теорий проявляется также и в описании трех фаз бычьего рынка. Эллиот уделял мало места в своих работах тому, что называется индивидуальными приметами волн (wave personalities). Вопрос индивидуальных примет различных волн впервые был подробно рассмотрен в уже упомянутой выше книге Прехтера. Последний предлагает свою собственную интерпретацию взглядов Эллиота. Три психологические " фазы" бычьего рынка (описанные в главе 2) соответствуют " приметам" трех импульсных волн в теории Эллиота. Индивидуальные приметы волн знать довольно полезно, особенно когда отсчет волн не дает ясной картины. Также важно помнить, что они остаются неизменными - к какой бы иерархической степени не относилась волна. Волна 1. Почти половина всех первых волн зарождается у основания рынка и является не чем иным, как " отскоком" от наиболее низких уровней. Первая волна, как правило, наиболее короткая из пяти. Иногда она может быть достаточно динамичной - особенно если начинается от основных ценовых моделей основания рынка. Волна 2. Расстояние, пройденное волной 1, полностью или почти полностью покрывается ходом волны 2. Тем не менее последняя уверенно удерживается над уровнем основания первой волны, что приводит к образованию различных традиционных графических моделей - таких, например, как двойное или тройное основание или перевернутая модель " голова и плечи". Волна 3. Третья волна, как правило, самая длинная и динамичная (во всяком случае на рынке обыкновенных акций). Пересечение волной 3 уровня вершины первой волны регистрирует все типы классических прорывов и сигналы к открытию длинных позиций - в полном соответствии с теорией Доу. Буквально все технические системы, следующие за тенденцией, к этому моменту уже вступили в игру на повышение. На третью волну приходится самое значительное увеличение объема торговли, в это время на графиках появляются многочисленные пробелы. Не удивительно, что шансы растяжения у третьей волны самые большие (см. след. раздел). Волна 3 никогда не может быть самой короткой волной из пяти. К этому времени даже результаты фундамен- ^ тального анализа выглядят оптимистично. Волна 4. Четвертая волна имеет, как правило, сложное строение. Как и волна 2, она представляет собой фазу коррекции или консолидации, однако отличается от последней своим строением (см. раздел, посвященный " правилу череда- \ вания" далее в этой главе). ^о_дремя четвертой волныла-i-графиках часто появляются треугольникиТ^бТласно^важней- ' шему правилу теории волн, основание волны 4 никогда-де j перекрывает вершину первой волны. Волна 5. На фондовом рьйнее волна 5 обычнегораздо менее динамична, чем третья. На товарных же рынках она часто самая длинная и более всего подвержена растяжению. Во время пятой волны многие подтверждающие технические индикаторы - например, OBV - начинают отставать от движения цен. Также-в—зто-дремя—на.-некаторых-ебцилляторах начинают появляться отрицательные расхождения, предупреждая о возможном приближении рынка к вершине. Волна А. Волна А, соответствующая фазе коррекции, редко интерпретируется правильно. В ней часто склонны видеть простое отступление цены вниз при тенденции повышения. Наиболее убедительным сигналом того, что на самом деле изменение более серьезно, является разбиение волны А на пять меньших волн. Заметив к этому времени несколько расхождений осцилляторов в ходе предшествующего роста цен, внимательный аналитик может также увидеть некоторый сдвиг в изменениях объема. Теперь увеличение объема может приходиться на падение цен, а не на их рост (хотя это и не обязательно). Волна В. Эта волна отражает " отскок" цен вверх при новой нисходящей тенденции. Для нее характерен низкий объем. Появляется последняя возможность покинуть старые длинные позиции, сохранив достоинство. Рынок также предоставляет еще одну возможность открыть новые короткие позиции. В зависимости от конкретного типа коррекции (см. раздел в данной главе, посвященный корректирующим волнам) оживление рынка может подвергнуть проверке прежние максимумы (при этом образуется двойная вершина) или даже перекрыть их, прежде чем цены возобновят падение. Волна С. Появление этой волны уже не оставляет никаких сомнений в том, что восходящая тенденция закончилась. В зависимости от типа происходящей коррекции, волна С часто опускается намного ниже основания волны А, демонстрируя все типы классических сигналов к открытию коротких позиций, известных в техническом анализе. В частности, при проведении линии тренда под основаниями волны 4 и волны А на графике иногда появляется хорошо знакомая модель " голова и плечи". РАСТЯЖЕНИЕ ВОЛН В идеальных условиях тенденция роста складывается из пяти волн. Тем не менее случается, что одна из импульсных волн растягивается. Другими словами, волны 1, 3 или 5 принимают удлиненную форму, разбиваясь на пять дополнительных волн. На рис. 13.4 хорошо видны конфигурации волн для каждого случая. В первом - самом редком -растягивается волна 1. Во втором случае - наиболее распространенном на рынке ценных бумаг - растягивается третья волна. В третьем случае, наиболее типичном для товарных рынков, вытягивается волна 5. В последнем примере распознать, какая именно волна растягивается, трудно, поскольку все пять импульсных волн имеют одинаковую длину. В такой ситуации нужно просто помнить, что девятиволновая конфигурация, в которой все импульсные волны имеют одинаковые пропорции, показывает то же самое, что и завершенный пятиволновый рост. Феномен растяжения волны обладает некоторыми про- гностическими функциями. Во-первых, растягиваться должна только одна из импульсных волн. Кроме того, остальные две (т.е. те, которые не растягиваются), как правило, сохраняют одинаковые параметры по времени и протяженности. Таким образом, если растягивается волна 3, волна 5 останется короткой и, скорее всего, примет параметры волны 1. Если волны 1 и 3 не растянуты, весьма вероятно, что вытянется волна 57.

Рис. 13.4. Наконец, необходимо упомянуть здесь о таком явлении как " двойная коррекция" растянутых пятых волн. Под этим понимают трехволновое падение цен до уровня исходной точки растяжения, происходящее после того, как растяжение завершилось. Затем следует оживление, в ходе которого цены возвращаются к вершине растянутой волны. От этой точки тенденция роста либо возобновляется, либо образует вершину рынка - в зависимости от ее места в более высоком по иерархии рыночном цикле. На рис. 13.5 показан пример " двойной коррекции" для бычьего рынка.

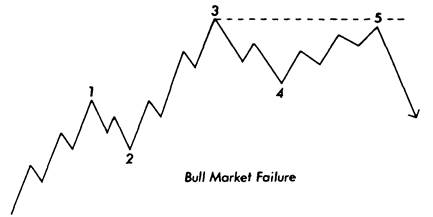

Рис. 13.5 " Двойная коррекция" на бычьем рынке. Диагональные треугольники и " неудачи " Импульсные волны могут образовывать еще два типа моделей - диагональные треугольники и " неудачи" (failures). На рис. 13.6 и 13.7 приведены примеры диагонального треугольника. Такая конфигурация обычно появляется на пятой, заключительной волне. Фактически она является моделью типа клин. Как вы помните, рассматривая различные графические модели в главе 6, мы отмечали, что восходящий клин всегда является медвежьим, в то время как нисходящий клин - всегда бычий. Модель имеет пять волн, каждая из которых подразделяется на три. Обратите внимание, что линии тренда сходятся. Прорыв более крутой линии тренда обычно свидетельствует о значительном повороте рынка. На рис. 13.8 и 13.9 показан пример модели " неудача". Последняя также проявляется в пятой, последней волне. На бычьем рынке, например, волна 5 разбивается на требуемые пять волн, но так и не достигает вершины волны 3. На медвежьем рынке волна 5 не опускается ниже основания волны 3. Обратите внимание, что конфигурация " неудача" теории волн Эллиота сходна с моделями, более известными как двойная вершина или двойное основание.

Рис. 13. 6 Диагональный треугольник (восходящий клин). Рис. 13. 7 Диагональный треугольник (нисходящий клин). КОРРЕКТИРУЮЩИЕ ВОЛНЫ До сих пор мы говорили, в основном, об импульсных волнах, которые совпадают с направлением основной тенденции. Теперь мы переходим к корректирующим волнам. Как правило, волны этого типа менее четко определены, и поэтому их выявление и анализ затруднен. Впрочем, им присуща одна характерная черта: корректирующие волны никогда не подразделяются на пять волн. За исключением треугольников, типичная корректирующая волна состоит из трех волн. Корректирующие волны образуют четыре модели: зигзаги (zig-zags), плоские волны (Hats), треугольники, двойные и тройные тройки (double and triple threes).

Рис. 13. 8 Модель " неудача" на бычьем рынке. Рис. 13.9 Модель " неудача" на медвежьем рынке.

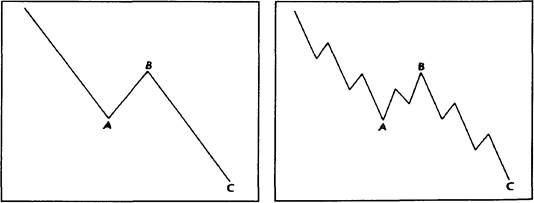

Зигзаги " Зигзагом" называют трехволновую корректирующую конфигурацию, направленную против хода основной тенденции. Эта модель разбивается в последовательность: 5-3-5. На рис. 13.10 и 13.11 показаны примеры корректирующих зигзагов для бычьего рынка. На рис. 13.12 и 13.13 показаны примеры оживления на медвежьем рынке. Обратите внимание, что средняя волна В не достигает начальной точки волны А. Волна С, в свою очередь, значительно перекрывает уровень, на котором заканчивается волна А. Менее распространенный вариант модели зигзаг известен под названием " двойной зигзаг". Пример такой модели мы видим на рис. 13.14. Эта конфигурация иногда встречается как часть больших корректирующих моделей. Фактически здесь мы имеем дело с двумя различными зигзагами 5-3-5, соединенными включенной в них конфигурацией а-Ь-с. Плоские волны Плоская коррекция, в отличие от зигзагообразной, образует конфигурацию 3-3-5. Обратите внимание, что на примерах (см. рис. 13.16 и 13.18) волна А состоит из трех волн, а не из пяти. В целом плоская волна является скорее конфигурацией консолидации, чем коррекции. Она свидетельствует о силе бычьего рынка. На рис. 13.15 - 13.18 показаны примеры классических плоских волн.

рис. 13.10 Зигзаг бычьего рынка (5-3-5). Рис. 13.11 Зигзаг бычьего рынка (5-3-5).

Рис. 13.12 Зигзаг медвежьего рынка (5-3-5). Рис. 13.13 Зигзаг медвежьего рынка (5-3-5)

Рис. 13.14 Двойной зигзаг. Так, на бычьем рынке в ходе оживления волна В достигает вершины волны А, демонстрируя более высокий рыночный потенциал. Завершающая волна С заканчивает свой ход у основания волны А или чуть ниже - в отличие от модели зигзаг, которая опускается гораздо ниже. Встречаются два исключения классической плоской конфигурации коррекции. Первый тип такого исключения показан на рис. 13.19 - 13.22. Обратите внимание, что на бычьем рынке (рис. 13.19 и 13.20) вершина волны В превосходит вершину волны А, а волна С, в свою очередь, опускается ниже основания волны А.

Рис. 13.15 Нормальная плоская коррекция бычьего рынка (3-3-5). Рис. 13.16 Нормальная плоская коррекция бычьего рынка (3-3-5).

Рис. 13.17 Нормальная плоская коррекция медвежьего рынка (3-3-5). Рис. 13.18 Нормальная плоская коррекция медвежьего рынка (3-3-5).

Рис.13.19 " Неправильная" плоская коррекцияция бычьего рынка (3-3-5). Рис. 13.20 " Неправильная" плоская коррек-бычьего рынка (3-3-5).

Рис.13.21" Неправильная" плоская коррекция медвежьего рынка(3-3-5). Рис.13.22" Неправильная" плоская коррекция медвежьего рынка (3-3-5).

Рис. 13.23 " Перевернутая" " неправильная" плоская коррекция бычьего рынка (3-3-5). Рис. 13.24 " Перевернутая" " неправильная" плоская коррекция бычьего рынка (3-3-5).

Рис. 13.25 " Перевернутая" " неправильная" плоская коррекция медвежьего рынка (3-3-5). Рис. 13.26 " Перевернутая" " неправильная" плоская коррекция медвежьего рынка (3-3-5). Рис. 13. 27 Плоская " бегущая" коррекция (3-3-5). Второе исключение происходит, когда волна В достигает вершины волны А, в то время как волна С так и не опускается до уровня основания волны А. Естественно, в этом случае бычий рынок обладает более высоким рыночным потенциалом. Примеры такого отклонения от правил для бычьего и медвежьего рынков показаны на рис. 13.23 - 13.26. Последний вариант плоской коррекции свидетельствует о наличии еще большего рыночного потенциала. Он называется " бегущей" (running) коррекцией. Пример " бегущей" коррекции бычьего рынка показан на рис. 13.27. Обратите внимание, что волна b поднимается гораздо выше вершины волны а, а волна с остается выше вершины волны 1, которая, напомним, является импульсной. Данная корректирующая конфигурация встречается довольно редко, она характерна для рынка, потенциал которого настолько значителен, что коррекции так и не удается полностью сформироваться. Треугольники Треугольники обычно появляются на четвертой волне, предшествуя последнему движению в направлении основной тенденции (они также могут появиться на волне b, входящей в корректирующую конфигурацию а-Ь-с). Таким образом, при восходящей тенденции треугольники можно охарактеризовать как бычью и медвежью модель одновременно. Мы называем ее бычьей потому, что треугольники показывают возобновление тенденции роста. А медвежьи они потому, что сигнализируют также о приближении цен к вершине, что, как правило, происходит после еще одной волны роста. Принципы интерпретации треугольников по Эллиоту почти не отличаются от классического анализа этих моделей. Однако теория волн позволяет делать это более точно. Мы уже говорили в главе б, что треугольник обычно является моделью продолжения тенденции - именно так его описывает и Эллиот. В теории волн треугольник - конфигурация, свойственная консолидации в период застоя. Он подразделяется на пять волн, причем каждая из них в свою очередь складывается из трех волн. Эллиот также выделяет четыре различных типа треугольников - восходящий, нисходящий, симметричный и расширяющийся, каждый из которых мы описали в главе 6. На рис. 13.28 вы видите примеры всех четырех разновидностей модели для тенденций роста и падения. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 978; Нарушение авторского права страницы