|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие и состав оборотных средств

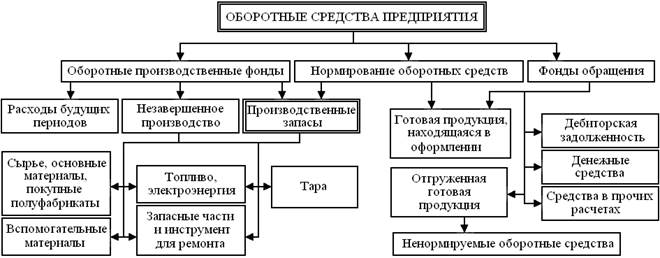

Оборотные средства (ОС) – это часть средств производства, целиком потребляемая в течение производственного цикла. В условиях рыночной экономики, как правило, их называют оборотным капиталом или оборотным фондом предприятия. Оборотный капитал – наиболее подвижная часть средств предприятия, которая в отличие от основного капитала легко трансформируется в денежные средства. К оборотному капиталу принято относить: 1) денежную наличность, 2) легко реализуемые ценные бумаги, 3) материальные запасы на складах, 4) незавершенное производство, 5) нереализованную готовую продукцию, 6) краткосрочную задолженность других предприятий данному предприятию. Оборотные средства предприятия находятся в сфере производства и в сфере обращения (рис. 4.7).

Рис. 4.7. Состав и размещение оборотных средств Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств. Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию производственной продукции на рынке и получение денежных средств за нее. Т.о. экономическая сущность (назначение) ОС – это обеспечение бесперебойного функционирования процесса производства и процесса обращения. В первой фазе (Д - Т) оборотные средства (Д) превращаются в товар (Т). Во второй фазе (Т - П - Т′ ) ОС, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовой продукции. В третьей фазе (Т′ - Д′ ) ОС в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д′ ). Оборотные средства, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются в производственном процессе и переносят свою стоимость на продукцию в течение одного года или операционного цикла. Цикл – это время от момента приобретения материальных ресурсов до момента поступления на предприятие денег от продажи произведенной продукции. Созданные материально-производственные запасы и, в т.ч. и топливно-энергетические, планово поступают в производство предприятия, обеспечивая его непрерывность. Эффективность работы всего предприятия во многом зависит от оптимальности объема этих запасов. На производственном предприятии существуют три вида МТ запасов: 1) производственные запасы, 1) запасы незавершенного производства, 3) запасы готовой продукции. Все они по своему содержанию имеют натуральную и стоимостную оценку. К производственным запасам на перерабатывающих предприятиях относят: - сырье и основные материалы; - покупные полуфабрикаты, требующие затрат живого труда для превращения их в готовую продукцию; - вспомогательные материалы, которые либо придают продукции необходимые свойства или товарный вид, либо служат для ухода за техникой и проведения химических анализов; - топливо и другие виды энергии; - тару. Производственные запасы находятся на основных складах предприятия и представляют собой, с одной стороны, материально-техническую (МТ) основу производства, а с другой – денежное выражение стоимости МТ ресурсов, которые участвуют в процессе производства продукции или находятся на складе для обеспечения его непрерывности. К запасам незавершенного производства относят материальные ресурсы продукцию, находящуюся в производстве и запасах на складах цехов, которые на момент расчета находится на какой-либо стадии изготовления. В нее включается в том или ином объеме стоимость МТ ресурсов и количество труда, затраченное на ее изготовление, стоимость потребленных топливно – энергетических ресурсов и т.д. Запасы готовой продукции имеют стоимость продукции, прошедшей все стадии производства и итоговый контроль и готовой к реализации. Они находятся на складах предприятия, где продукция комплектуется, упаковывается, группируется в партии отправки и отгружается конечному потребителю. Т.о. оборотные производственные фонды непосредственно связаны с производственно-хозяйственной деятельностью по выпуску продукции. Фонды обращения связаны с реализацией готовой продукции и получением за нее денежных средств в форме доходов предприятия. Получение денег – это конечный этап и главная цель всей производственно-хозяйственной деятельности предприятия. Из этих средств оплачиваются счета за купленное сырье и материалы (производственные запасы и незавершенное производство), выплачивается заработная плата. Вычитая сумму наличности из ОС, получаем оборотные средства (оборотный капитал), находящиеся в запасах МТ ресурсов, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что проводит к финансовым затруднениям в деятельности предприятия. Уменьшение затрат на МТ ресурсы способствует притоку на предприятие денежных средств. Из этого следует, что эффективное решение вышеуказанной задачи (получение денег) предполагает соответствующую организацию хозяйствования с оборотными средствами (оборотным капиталом). Соотношение между отдельными элементами ОС или их составными частями называется структурой ОС. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4: 1. В структуре производственных запасов в среднем по промышленности основное место занимает сырье и основные материалы (около 1/4). Структура ОС зависит от 1) отраслевой принадлежности предприятия, 2) характера и особенностей организации производственной деятельности, 3) условий снабжения и сбыта, 4) расчетов с потребителями и поставщиками. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 707; Нарушение авторского права страницы